過去数日間、非常に多くの人が私に尋ねたり、言ったりしました。「 BJPが負けると、株式市場は暴落します。私たちは何をすべき"。 50歳以上の学生から大学生まで、多くの人がBJPが政権を維持した場合にのみ市場が維持されると確信しているようです。 ここで対処する必要のあるいくつかの問題があります:(1)市場の暴落はどういう意味ですか? 5%の下落、40%の下落、それとも横ばい市場? (2)市場の暴落と重要な質問にどのように備えることができますか(3)経済成長または株式市場の成長は、権力者に依存しますか?これは非政治的で非整合的な記事です。

最初の2つの質問は、理解/回答がかなり簡単ですが、実装するのは困難です。新規投資家(そして今日のすべての株式投資家の少なくとも70%はかなり新しい)にとって、株価指数の上昇以外の動きは「市場の暴落」のようです!まあ、彼らは生きて学びます。 市場の暴落にどのように備える必要がありますか (クラッシュの定義をピークから20%以上の低下として受け入れた場合):利用できる選択肢はたくさんあり、好きなものを1つ選択できます(どれが最適かは尋ねないでください)。

>(1)適切な資産配分と分散で管理された目標ベースのリスク。これを実装するには、オープンソースのロボアドバイザリテンプレートを使用できます。 。これは、特別なアクション、スキル、または監視が必要ないため、ほとんどの個人投資家にとって最も簡単なオプションです。 (2)戦術的資産配分 テクニカル指標(イベントやニュースではない)によって評価された市況に応じて資産配分が変更される場合は、規律ある投資家に適したオプションです(3)より強力な「落下保護」を求める投資家は、テールリスクヘッジ戦略を検討する必要があります(詳細これは後で)が、「大きな落ち込み」が再発するのに何年もかかる可能性があるため、必要なコストを払拭する必要があります。

それでは、「BJPが2019年のLok Sabha選挙に敗れた場合、株式市場は暴落するのでしょうか」というタイトルの質問に戻りましょう。なぜ人々はこれを尋ねたり言ったりするのですか?これは2014年に起こったことによるものですか?過去5年間に、成長のない2年間の落ち込みと回復期間が含まれていることを忘れましたか?権力を握る者は誰でも、直接的または間接的に連立政権になります(BJPは2014年にも同盟を結んでいました)。

他の同盟が明らかに過半数を占める場合、なぜ市場は下落する必要がありますか? FIIをすぐに引き出す必要はありません。はい、明確な過半数がなく、すべての主要政党が少数の議席で不足している「カルナタカ」のような状況がある場合、市場の混乱が予想され、FIIは資金を引き出すか追加しない可能性があります。 5〜6年以内にお金が必要な人だけそして 100%のエクイティ配分がある場合は、このシナリオについて心配する必要があります。何十年も先の目標を持っている人にとって、これは小さな一瞬かもしれません。

議会やその他の非BJPの同盟が政権を握った場合、市場は決して回復しないのでしょうか。これは、名目上の声明における実際の恐れ/含意です。 X党またはY党が「戻ってこない」場合、「インドの成長」の話はどのようにしてひどく止まるのだろうか?これを裏付ける証拠はありません。実際、以下で説明するように、連立政権は(政党に関係なく)事業開発と経済成長に貢献してきました。

数ヶ月前、ここにいくつかの記事を掲載したR. Srivatsanから、学生時代に書かれた次の学期論文が送られてきました。これは、私たちが次のことを読んで内省するのに最適な時期だと思います。

作者について: Srivatsanは、freefincalの「長年の読者」とだけ呼ばれることを望んでいます。彼は以前にいくつかの記事を書き、株式アナライザーに収益パワーボックス機能を追加する責任があります:

私たちは、連立政権が「政策麻痺」をもたらすという一般的な認識に反して、連立政権がインドの事業開発を支援したことを示すための物語を提供します。 この記事は2014年のLokSabha選挙の前に書かれたものであり、適切な口調で書かれています。私たちはそれを変えていません。 角括弧内の数字[1]、[2]は、記事の最後に記載されている参考文献を示しています

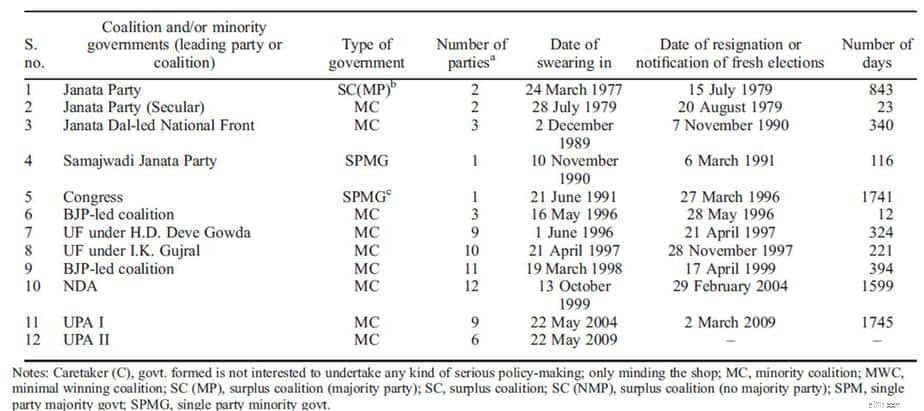

連立政権に関して言えば、インドは明白な異常です。図1 [1]に示すように、少数政党の有病率が高く、その中でも、非単一政党の多数派政府の中で少数派連立が優勢であり、6〜12政党の非常に大規模な連立が優勢です。

>

政府の分類は次のとおりです[2]:

連立政権はその日の秩序のようです。 1989年からの7回の総選挙(1989年、1991年、1996年、1998年、1999年、2004年、2009年)により、議会はハングし、過去5回で206(38%)を超えるLokSabha議席を獲得した政党はありませんでした。

1989年12月以降のすべての政府は、単一政党の少数党政府または少数党連立を含む連立のいずれかであり、1991年から96年の議会政府のみがその任期の後半に過半数を獲得した。それぞれ10以上のLokSabha議席を持つ17の主要な州の多くは、近年、単一の州またはいくつかの州にのみ拠点を置く政党、および/または明示的に地域的/民族的イデオロギーを有する政党によって統治されています[3]。 / P>

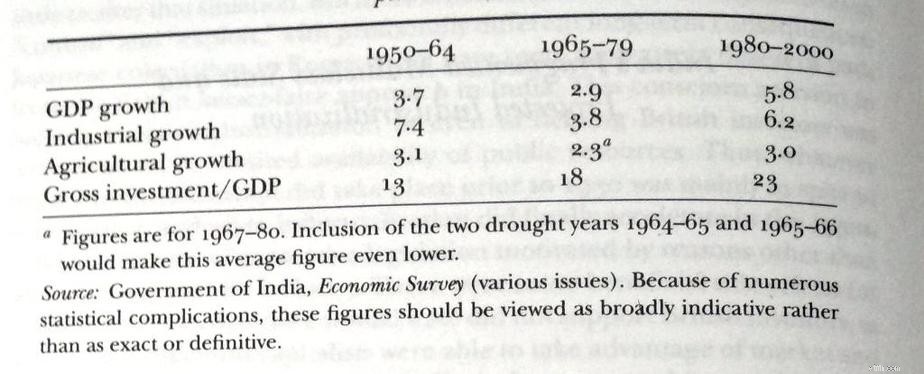

独立以来のインドの経済発展を見てみましょう[4]。

図2は、インドの政治史における3つの異なる期間を示しています。最初の期間は1964年のネルーの死まで、2番目の期間は1979年のジャナタ政府まで、3番目の期間は1980年から2000年代までのインディラガンディーの復活から始まります。

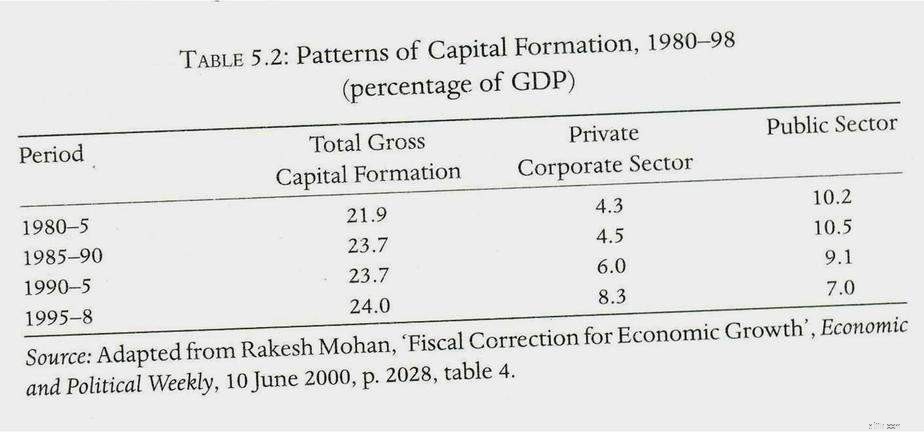

図3 [5]に示すように、資本形成データにも同様の傾向が見られます。連立政権の期間中、公的部門に対して民間企業部門からの貢献が増加しています。

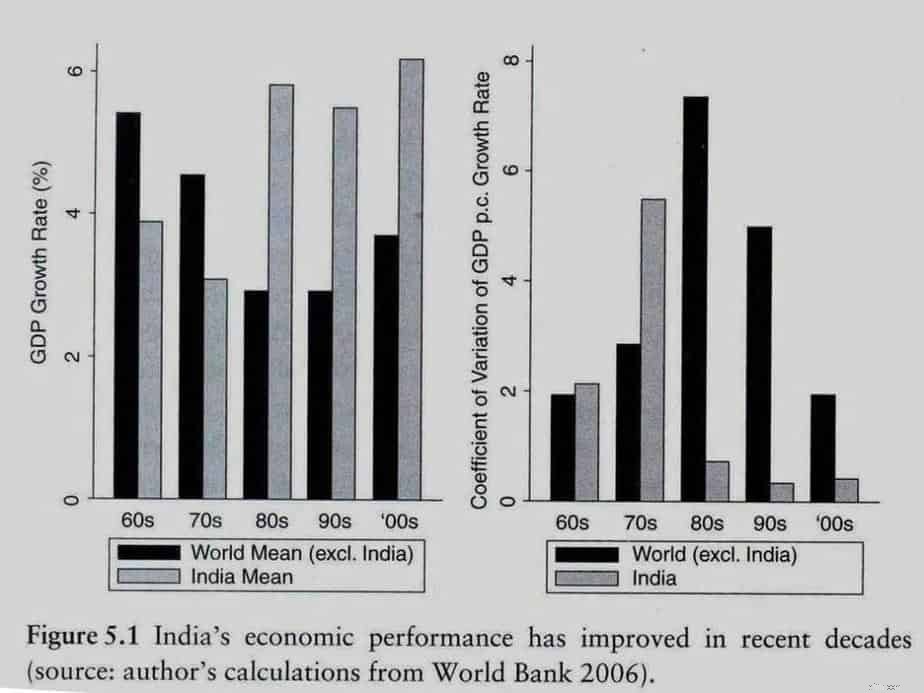

広範なデータに裏付けられた研究により、[6]は、連立政権の間に、図4に示すように、インドは大幅な成長を遂げただけでなく、世界の他の地域よりもボラティリティが低いと主張しています。 [6]はまた、成長率に大きな注意が払われている一方で、成長率の変動性にはほとんど注意が払われておらず、成長の鈍化ではなく、より高い変動性が発展途上国の真の問題であることを示しています。

従来の知識では、国の経済発展には、効果的かつ長期的な政策立案のために、中央の強力な多数派政府が不可欠であると言われています。実際、[4]はそれを仮定しています

[4]は、状態には3つの形式があると強く主張しています。 工業化の効果が低下する:

ただし、インドには次のような大きな矛盾があります。

上記の事実に基づいて、私たちの前に大きく浮かび上がる2つの質問は次のとおりです。

簡単な世論調査では、一般的なコンセンサスがオプション2を圧倒的に支持していることが明らかになります。ただし、企業調査と全国経済データの定量分析はオプション1をサポートします[6]。

明らかな矛盾の理由を探りましょう。

[6]は、政策決定を行う政府が直面する信頼できる制約の概念を前提としています。企業と政府が直面する2つのジレンマがあります:

では、政府はどのようにしてビジネスポリシーに関する信頼性を高めることができるでしょうか。 [6]は4つの方法を提案しています:

インドのような発展途上国では、グリッドロックと強制的な妥協がはるかに実用的であり、より効果的であることがわかっています 。非協力的な中央銀行家と「難しい」裁判官が政府によって解任された例がいくつかあります。したがって、シグナリングと説明責任のメカニズムは紙面では優れており、政治的には実行可能ではありません 。

連立政権で信頼できる制約が行うことは次のとおりです。

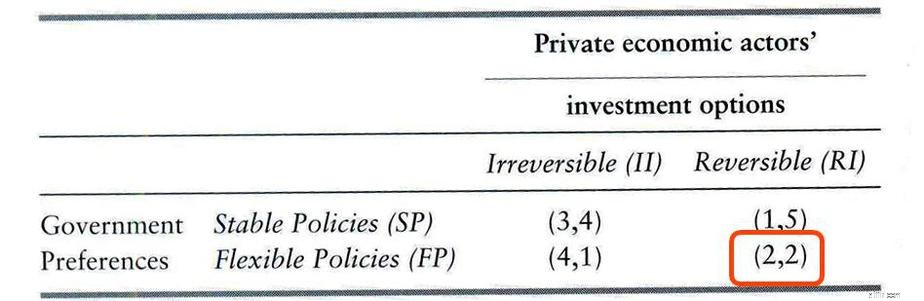

図5は、古典的な「囚人のジレンマ」シナリオを示しています。政府は理想的には柔軟な政策を持ち、同時に民間の経済主体が長期的な不可逆的な投資を行うことを期待しています。しかし、民間の経済主体が政府の政策が気まぐれであると感じた場合、彼らは可逆的な短期投資を行うことによってリスクを最小限に抑えたいと考えています。国にとって理想的なシナリオは見返り(3,4)ですが、政府と民間の経済主体は(2,2)の次善のナッシュ均衡に落ち着きます。

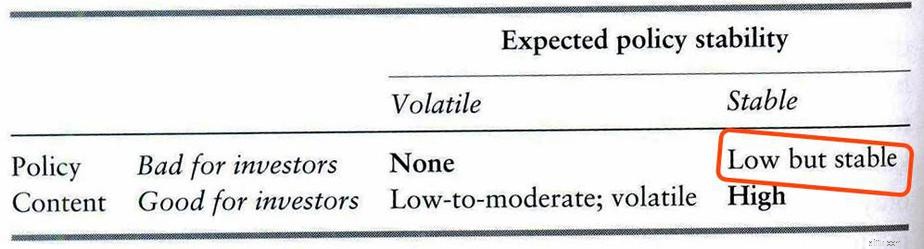

最終的に何が起こるかを図6に示します。安定した親投資家政策のユートピア的なシナリオは決して実現しません。 ただし、認識されているポリシーの品質が悪い場合でも、安定性の信頼できるシグナルがあれば、企業はポリシーの突然または大幅な変更がないと確信しているため、投資は発生します。逆転が予想されます。

したがって、「政策麻痺」に苦しんでいるように見える連立政権は、実際に事業投資と経済成長を助けています。

連立政権:

この環境では、企業:

したがって、ゆっくりと着実な経済成長を達成します。