Lucid(NASDAQ:LCID)は、2021年7月に歴史上最大のSPAC取引の1つで公開されたアメリカの電気自動車(EV)メーカーです。現在、600億米ドル以上の価値があります。

また、NASDAQ-100インデックスに追加されたばかりで、テスラ以外の唯一の自動車メーカーとなっています。これにより、ブランドにある程度の信頼性が加わります。元テスラのチーフエンジニアが率い、自動車、EV、テクノロジーのバックグラウンドを持つベテランのエグゼクティブで構成されています。

現在、高級セダンとSUVの2モデルを生産している。どちらのモデルも、現在年間34,000台の生産能力を持つ工場で自社生産されています。 2021年9月に生産を開始し、最初の顧客は2021年10月末までに車を受け取りました。

Lucidは現在、2023年末までに工場を年間90,000台に拡大する計画を立てており、最終目標は年間約40万台です。

また、フラッグシップモデルであるLucid Air Dream Editionの予約数は17,000を超え、20億米ドルを超えており、ブランドの普及に伴い予約数は急速に増加しています。

ルシードはまた、中国と中東での拡大を目指しており、2025年までにこれらの地域に工場を建設する計画を立てています。

Lucid Airの技術仕様や、Teslaや他の競合他社との比較については詳しく説明しません。ただし、LucidのフラッグシップモデルであるLucid Air Dream Editionは、これまでの生産で最も長持ちし、最も電力密度の高いEVと見なされていることを指摘しました。どんな基準でも、それは優れた範囲と加速を持っています。

さらに、エクステリアとインテリアの両方のデザインは、自動車の専門家から革新的で競合他社よりも優れていると見なされています。

ルシードは世界の競合他社と比較して成長の初期段階にあるため、今後数四半期にわたって大幅な成長の機会があります。

Lucidはさらに売上を伸ばすために、直販戦略を通じて小売店とサービスの場所を拡大しており、今後数か月以内に米国とカナダにスタジオを開設する予定です。ヨーロッパおよび中東市場への参入も2022年半ばまでに見込まれています。

Lucidはまた、EVから古いバッテリーを再利用する方法を見つけることに焦点を当てて、商業および住宅地域向けのエネルギー貯蔵システムをテストしています。 Lucidは、多数の使用済みバッテリーと戦わなければならないことから何年も離れていますが、これは将来の代替収入源になる可能性があります。

Lucidによると、バッテリーはEVから取り外された後、通常約70%の充電容量を維持します。これは、バッテリーの耐用年数がさらに10年になる可能性があることを意味します。 Lucidの車両に電力を供給するバッテリーセルモジュールは、エネルギー貯蔵に使用されるものと同じであるため、ストレージデバイスとして最適です。

Lucidのバッテリーは現在、世界最高のEVレーシングシリーズのすべての車に電力を供給しています。そのバッテリーパックとソフトウェアは、eVTOL航空機、軍事、重機、農業、海洋など、幅広いアプリケーションの可能性を秘めています。

Lucidはバランスシートを大幅に強化し、上場の一環として44億米ドルをもたらしました。

しかし、それは生産の初期段階にあり、先発者の利点はありません。また、依然としてマイナスの営業キャッシュフローを報告しています。

上場の一環として調達された資金は、LucidAirとLucidGravitySUVの2つのモデルの生産のために工場をスケールアップするためにすでに割り当てられています。また、その他の一般的な運用費用にも割り当てられます。

テスラは30,000以上のスーパーチャージャーを所有し、米国最大のグローバルな急速充電ネットワークを所有および運営しています。支店は便利な設備の近くの主要なルートにあります。

これは構築に何年もかかり、ネットワークを拡張するためにかなりの資本的支出レベルを必要としました。実際、テスラの費用は80億米ドルを超えると推定されています。

テスラ充電ネットワークは、テスラ車のドライバーが会費なしで利用できます。過給の場合、分単位またはキロワット時ごとにドライバーに請求します。

現在、テスラはDC急速充電ステーションを他の電気自動車で使用できるようにしており、スーパーチャージャーをすべての国で他の電気自動車に開放することを目的としています。

同様に、NIOは、中国でのサービスとしてのバッテリー(BaaS)またはバッテリースワップサービスに足がかりを持っており、市場シェアを獲得するためにヨーロッパに急速に拡大しています。

消費者は、既存の機能だけでなく、アフターサポートやメンテナンスのためにも製品を購入します。インフラストラクチャの所有権は、サービスの保証や潜在的な安全性と責任など、多くの理由で消費者にとって重要です。

Lucidは、フォルクスワーゲンが所有するElectrify Americaと提携してこのリスクを軽減しました。このリスクは、2021年末までに800の充電ステーションサイトを持つと予想されています。

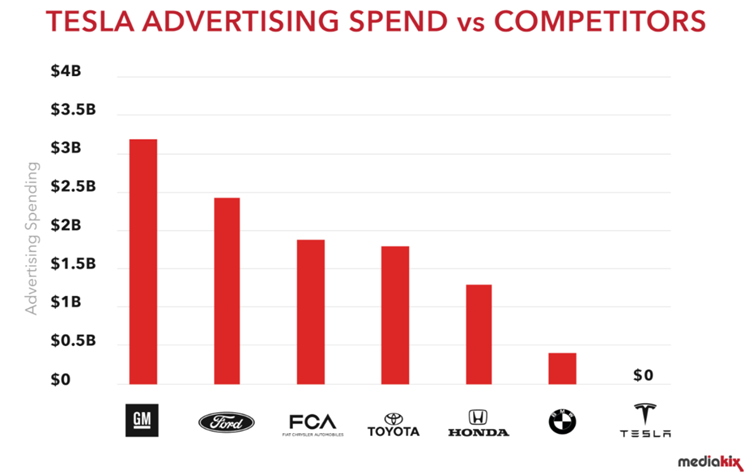

テスラには、イーロンマスクとして知られるゼロコストの一人のマーケティングマシンがあります。

テスラのCEOであるElonは、最近Time誌の年間最優秀人物に選ばれました。彼は独自のアイコンであり、多くの消費者や投資家から高く評価されています。エロンが会社の指揮を執っていたために、多くの自動車購入と株式投資の決定がなされたと言っても過言ではありません。

さらに、テスラには先発者のアドバンテージと堅実なネットキャッシュバランスシートがあります。これらが、テスラが同業他社よりも優れた評価を持っている理由です。

テスラはその初期の発動機の利点のために現在優れた位置にあるように見えますが、ルシードはテーブルに多くをもたらし、テスラと積極的に競争しています。

年間約8000万台の自動車が生産されており、そのうち500万台がEVであることに注目する価値があります。テスラは大きな市場シェアを持ち、約100万を生産していますが、ルシードは2023年までに容量を40万に増やすことを目指しています。

したがって、私たちは、ルシードがテスラが認識しなければならない挑戦者であるという見方をします。それでも、競争環境にはEVメーカーが関与していることも無視してはなりません 伝統的な自動車メーカー。

このため、各プレーヤーはおそらく自分自身に集中し、技術の進歩と生産効率を備えた長期的なトレンドに向けて取り組む必要があります。

P.S.適切なメガトレンドを特定して収益性の高い株をキャッチしたい場合は、ライブウェビナーに参加してポートフォリオを拡大する方法を学びましょう。