30代の投資家である私は、投資に関しては、25歳以上の若い自分と比べて、考え方に「180度」の変化がありました。

第一に、私は20代でゲームをしたり、友達や仲間と外出したり、外食したりしていました。特に、すぐに心配する必要がない場合はそうです。しかし、30歳を過ぎてしまうと、まったく新しいボールゲームになります。

一般的に、30代の人々は、次のような心配するこれらすべてのコミットメントを持っています。

私は何度も続けることができますが、私はあなたがメッセージを受け取ると信じています。要約すると、30代の人々は、ハンバーガーのパテのようです–真ん中で絞って乾かします。

これらすべての主要なイベントをうまくやりくりすることに加えて、バスケットに追加する重要なことが1つあります。それは、将来の引退のために投資することです。あなたの親は大学までずっとあなたをサポートしますが、あなたが労働力に足を踏み入れるとあなたはあなた自身になります。さらに、子供たちの教育も計画するのはあなた次第です– *マインドブロー*!

それで、私は5つの重要なルール/概念を持っています。これらは、経済的に自由であるために永遠に役立つと思います。

この記事から1つだけ取り上げるとしたら、それは遅延満足の概念です。簡単に言えば、将来より良い報酬を得ることを期待して、即時の報酬に抵抗することを意味します。

「 TheMarshmallowExperiment 」として知られるスタンフォードリサーチ(40年間続く)による調査 」は、この「DelayedGratification」の品質を持つ人々が人生で成功する可能性が高いことを発見しました。

同じことがあなたのお金の使い方と投資哲学の両方に当てはまります。苦労して稼いだお金をすべて最新のガジェットや新車のダウンペイメントに使うことを選択した場合、長期的にはそれらに投資してより多くのお金を稼ぐ機会を無駄にしていることになります。

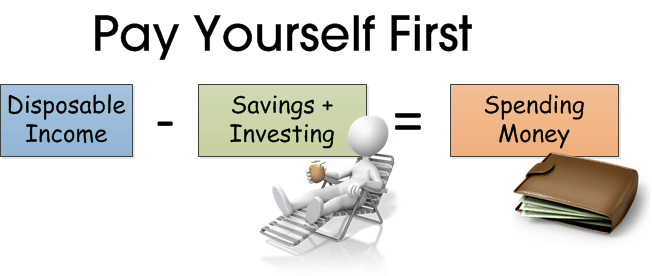

1番目の st に近づきます ポイントは、最初に自分で支払うことを知っていることです。簡単に言えば、それはあなたが残りを使うようになる前にあなたが最初からあなたの収入の一部を節約することを意味します。これは、最初に支出し、残っているものをすべて節約することとは対照的です。

このコンセプトはシンプルですが、信じられないほど強力です。理由は次のとおりです。

Aclichéの言い方はこれです:

あなたが今最初に自分で支払うとき、あなたは実際にあなたの将来の自己のためにお金を払っています!

多くの人は、お金を失うという精神的な混乱に耐えられないため、投資計画を先延ばしにします。わかりました–投資の世界では、それをリスク回避と呼んでいます。

彼らはまた、投資が最初から難しいと感じており、1番目の st を取ることを恐れているので、それを恐れています。 ステップ。

簡単な解決策があります–ドルコスト平均法(DCA)を選択してください。

簡単に言えば、ドルコスト平均法は体系的で懲戒的な計画であり、定期的(通常は毎月)に一定額を投資することを約束します。この戦略により、価格が下がったときに株式またはユニットトラストのユニットをより多く購入し、価格が高くなったときにユニットをより少なく購入することができます。

DCAの3つの主な利点は

です。この戦略の詳細については、こちらもご覧ください。

伝説的な投資家ウォーレンバフェットの引用を引用:

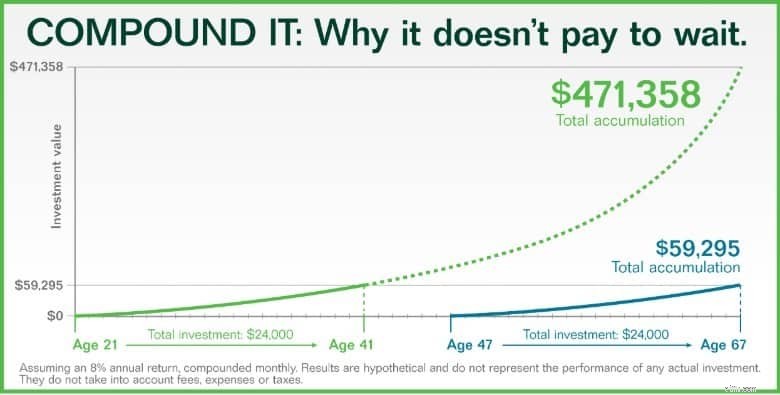

見積もりのコンテキストは、以下のグラフにリンクできます。

月額100ドルの投資を考えると、20年間で合計24,000ドルの資本支出になります。

毎月8%の年間収益が複合されているため、47歳で投資を開始すると、67歳で59,295ドルになります。

これは、元の24,000ドルの投資の約247%の収益です。

ただし、26年前の21歳で同じ金額の投資を開始した場合、67歳のときに471,358ドルになります。これは、同じ24,000ドルの資本支出で19,640%の収益に相当します。

一言で言えば、早期に投資を開始し、時間の経過とともに投資を複雑にすることは有益です。そして、何歳から始めてもかまいません。決して遅く始めたほうがいいからです。

私はレバレッジド取引について共有する話を持っていたので、この点はおそらく私にとってより排他的です。

若くて衝動的である私は、より多くのお金を早く稼ぎたいと思っていました。外国為替やCFD取引から得られる迅速なお金に魅了され、私はいくつかのフリーワークショップに参加し、これらのレバレッジ商品に手を出し始めました。

財務レバレッジに不慣れな人にとっては、借り入れたお金を使って、より少ない資本支出で大きな賭けをすることを指します。 あなたの利益と損失の両方。また、約5%以上の借入費用を支払う必要があります。

私はロールに乗って、わずか約20,000ドルの資本で5桁の高額を達成することができましたが、リスクを冒したために、最終的にすべての収益と資本さえも失いました。 STIが非常に低いことを自分に言い聞かせたことを今でも覚えています。私は、それをはるかに低くすることはできないと考えて、賭け金を2倍にしました。当時の私はどれほど愚かでしたか。

ジョン・ケインズからのこの引用が私にとても共感を呼んだのを見たのはずっと後のことでした:

「市場は、溶剤を維持できるよりも長く不合理な状態を維持できる」

振り返ってみると、この間違いは私に二重の苦痛を与えました:私はこれらのレバレッジされた賭けを取引する貴重な睡眠/時間を失い、同時にお金も失っていました。また、ウォーレンバフェットが好きな投資レッスンについて私に気づきました:

ルール#1-お金をなくさないでください。

ルール2–ルール番号1に戻ります。

30代の投資家としてやるべきことは無数にあり、通常、日常のタスクを遂行しようとするだけの時間に飢えています。

私が初心者の投資家である場合、私は間違いなく私の通常の収入を使用し、私の投資学習曲線を加速することができる信頼できるコース/ワークショップにお金を払っています。引退するまでにはまだまだ長い道のりがあるので、お金を稼ぎたいです!

財政計画が正しければ、子供たちと一緒に過ごしたり、新しい家を飾ったりするなど、生活の必需品に真に集中することができます。ライフイベントの金額を確保し、快適に引退できることを嬉しく思います。時が来ます。

PS;投資を開始する方法に興味がある場合は、ここで入門ワークショップにサインアップできます。無料です。