中国政府の取り締まりについて聞いたことがあると思いますが、その結果、多くのカウンターの株価が下落しました。

ただし、目立つカウンターが1つあります。それは、Sasseur REIT(SGX:CRPU)です。

このREITはCCPの怒りを免れたようですが、他の中国企業は引き続き打撃を受けています。 2021年8月21日の株価は前年比16.67%上昇して0.91シンガポールドルでした。では、SasseurREITがこれほどユニークで回復力のある理由は何でしょうか。投資する価値のあるREITですか?

その基本を見てみましょう!

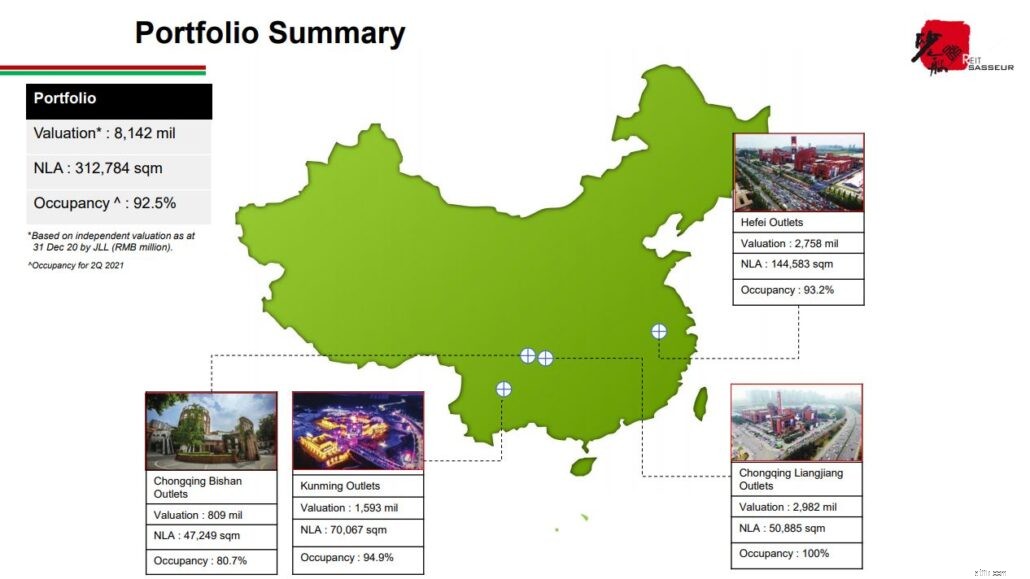

Sasseur REIT、中国にアウトレットモールのポートフォリオを持つ、アジアで最初にリストされたアウトレットモールの不動産投資信託 は、2018年3月28日にシンガポール取引所に上場しました。現在、そのポートフォリオは4つのプロパティで構成されています。

サスール(重慶リャンジャン)アウトレット より可処分所得のある中流および上流階級の消費者に対応します。最も国際的なブランドを提供する重慶のモールの1つです。

サスール(重慶壁山)アウトレット は、BishanとWest Chongqingにあるワンストップショッピングの目的地で、小売ショッピングとエンターテインメント、食品、教育、レジャーを組み合わせています。アウトレットは「スーパーアウトレット」ビジネスモデルに従います 、これはスポンサーの資産全体に共通です。このビジネスコンセプトは、アウトレットモールを純粋な小売目的地からショッピングやライフスタイルの目的地に変え、それによってより多くの訪問者を引き付けることを目指しています。この特定のアウトレットについては、「スーパーチルドレンズセンター」を見つけることができます。 さまざまなベビー服や子供服の店、幼児教育とエンリッチメントセンター、子供向けの遊び場と写真撮影の場所、子供向けの劇場があります。 「スーパースポーツホール」もあります さまざまなスポーツブランドのスポーツトレーニングセンターやアウトレットストアを見つけることができます。

サスール(合肥)アウトレット 中流階級の消費者に対応し、多くのレクリエーションオプションと高級ブランドの小売業者を備えています。また、中国東部で最大の映画館の1つであり、UMEシネマチェーンの下で合肥で最初の5つ星の映画館があります。

サスール(昆明)アウトレット 雲南省最大のアウトレットモール(GFAの観点から)です。プレミアムラベルへの関心が高まっている中流階級の買い物客を対象としています。また、アウトレットモールのショッピング、ヘルスケアサービス、エンターテインメント、文化施設など、さまざまな小売の選択肢を提供し、より多くの支出と忠誠心を促進する完全なライフスタイルとレジャー体験をクライアントに提供します。

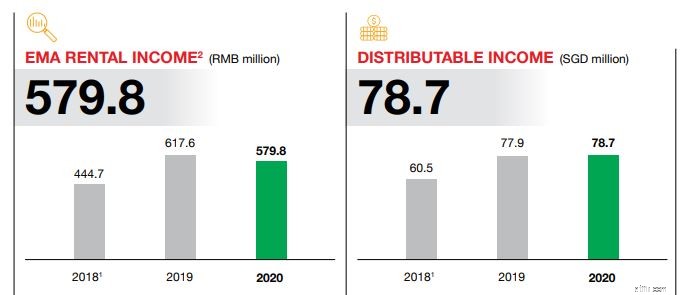

過去3年間のSasseurREITの財務実績を見ると、 2018年から2020年まで比較的好調であることがわかります。 。 Sasseurのテナントはパンデミックの影響を受けました 、他のいくつかのREITの場合と同様に、2020年のアウトレット販売は2019年よりも少なくなりました。

その結果、賃貸収入は前年に比べて減少しました 。しかし、Sasseurの2020年の分配可能収入が2019年よりも高かったのを見て驚きました。さらに調査したところ、この不一致は分配調整*と公正価値調整および税金によるものであり、2020年は会社にとってより良い年であるように見えました。

公正価値調整と税金を差し引く前の全体的な収益のみを考慮し、分配調整を除外すると、 2020年は8,020万シンガポールドルでしたが、2019年には8,430万シンガポールドルでした。これは、2020年がわずかな減少を示したことを示しています 。

*分配調整には、単位で支払われる管理者の管理費の非課税控除費用、前払債務関連取引費用の償却、投資不動産の公正価値の変動、繰延税金費用、金融デリバティブの公正価値の変動、および未実現交換が含まれます。違い。

最新の四半期の収益を見た後、投資家は 2020年上半期と比較して2021年上半期の賃貸収入が17.4%増加したことを知って安心しています 同社の最新の2021年第2四半期の結果によると、5,320万シンガポールドルから6,250万シンガポールドルになります。

同様に、その分配可能な収入は32%増加しました または、2020年上半期の3,420万シンガポールドルから2021年上半期の4,540万シンガポールドルまで、REITが回復の途上にあることを示しています。

先に進む前に、他のリテールREITとはかなり異なるSasseurREITの賃貸収入モデルを紹介したいと思います。 「販売主導型」の資産管理モデルを採用しており、賃貸収入をテナントの実際の販売成功に結び付けます。 。

その結果、SasseurREITの収益は2つに分割されます。 1つ目は固定コンポーネントです 、これは年率3%の増加の対象であり、可変コンポーネント これは、テナントのそれぞれの総売上高の一定の割合で固定されています。

この戦略により、経営陣はその利益をテナントの利益と一致させることができます。これは、回復力のあるテナントベースを生み出す健全なパラダイムです。

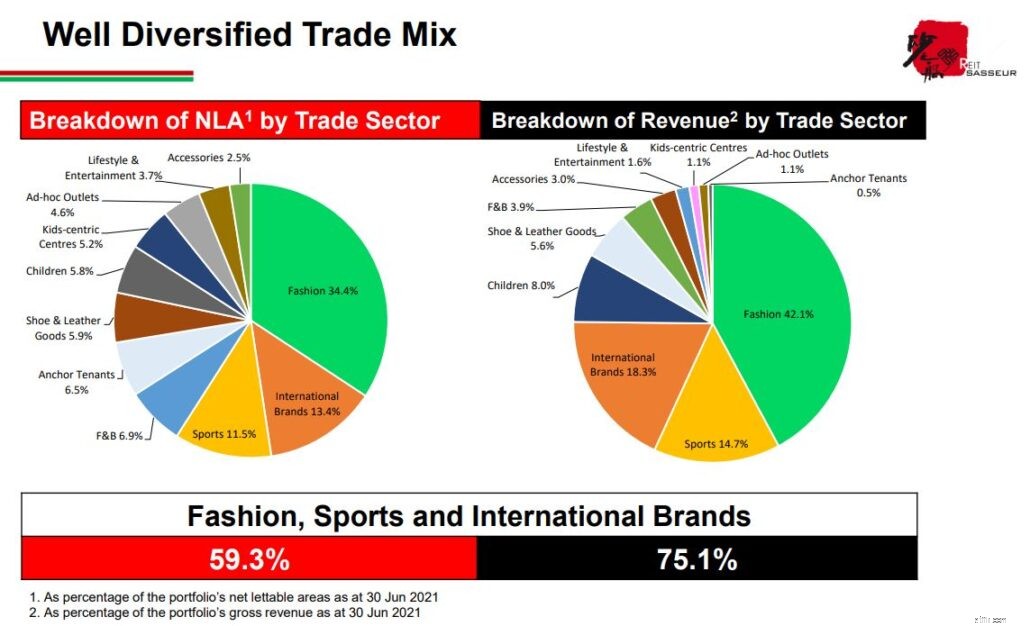

Sasseur REITには、 11の異なる貿易セクターを含むバランスの取れたポートフォリオがあります。 。ファッション、スポーツ、外国のブランドは、ポートフォリオNLAの59.3%以上、ポートフォリオ収益の75.1%を占める上位3つの貿易セクターです。

私の意見では、Sasseurは現在いくつかのセクターにのみ集中しています。でもねえ、それはアウトレットモールなので、私は何を言うことができますか?

経営陣によると、近い将来、より多くの飲食物の代替品やライフスタイル活動が導入される予定です これは間違いなく楽しみです。

個々のテナントに関しては、上位10社が総収益全体の約15.5%を占めています 2020年度末。このテナントの多様化により、単一のテナントへの依存度が低下し、Sasseurのポートフォリオの回復力が向上します。

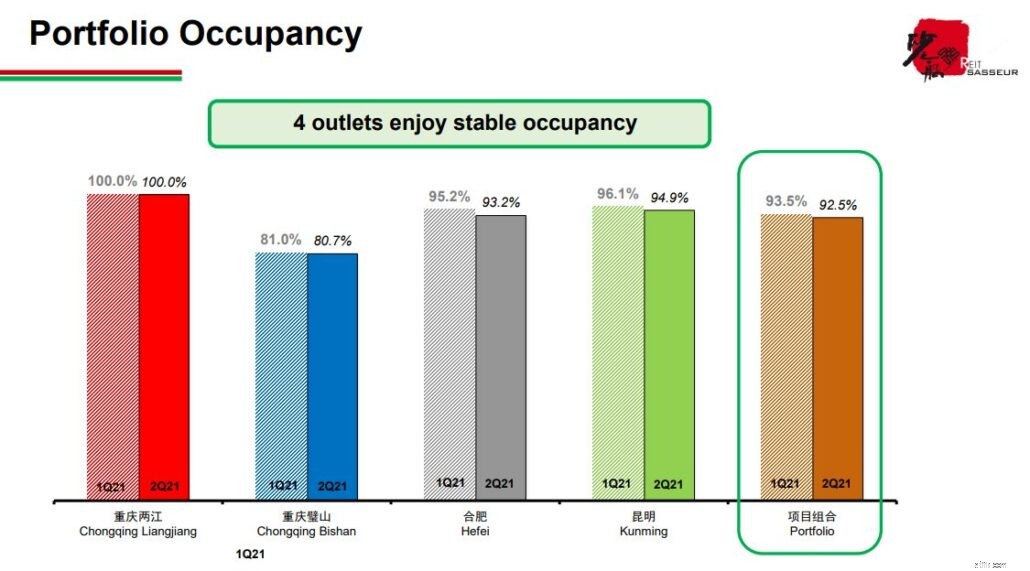

Sasseurのポートフォリオの占有率は、昨年のパンデミックが発生した場合でも、長年にわたって比較的安定しています。

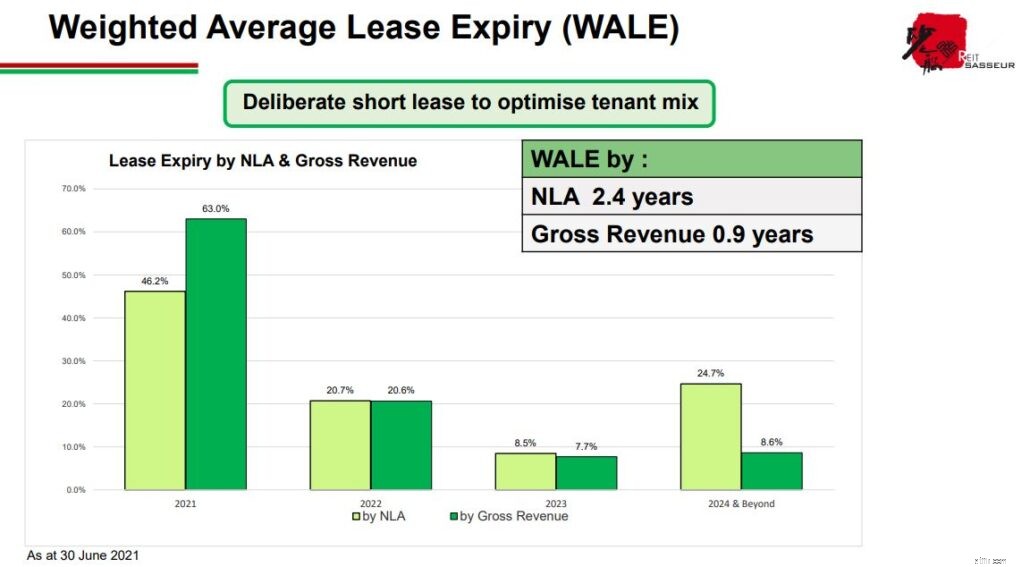

他のリテールREITと比較して、Sasseurのリース満了は比較的短いです。主要テナントの賃貸借期間は5年から10年ですが、他のテナントの賃貸借期間は1年から3年です。

Sasseurの経営陣によると、これは意図的に行われたものです。不採算事業を段階的に廃止し、消費者のトレンドに沿ったブランドに置き換えるために、より短いリース期間を提供することを選択しました。また、成功したブランドのリースをより高いレートで延長しました 。

Sasseur REITは市場のトレンドに合わせてモールを最新の状態に保つことができ、消費者にとってより魅力的なものになるため、これは素晴らしいアイデアのようです。ただし、両刃の剣でもあります。 リース期間が短いほど、空室のリスクが高くなるためです。

それでも、正しいやり方も間違ったやり方もありません。SasseurREITは高い稼働率を維持しているようであり、これは彼らの戦略が機能していることを示しています。

SasseurのDPUも、分配可能な収入が比較的横ばいで、創業以来過去3年間は比較的横ばいでした。

さらに、 SasseurREITの配当支払い率は非常に高い 、ほとんどの四半期が100%を超えています。

会社の支払いが100%を超えると、それは稼ぐよりも多くのお金を与えてしまい、長期的には持続可能ではありません。私にとって、これは大きな赤い旗です。

次に、そのNAVは過去3年間で大幅に変化していないことがわかります。これは、REITが大量の購入を行っていないことが原因である可能性があります。

バランスシートの強いREITは、試練の時でもうまく機能するREITです。

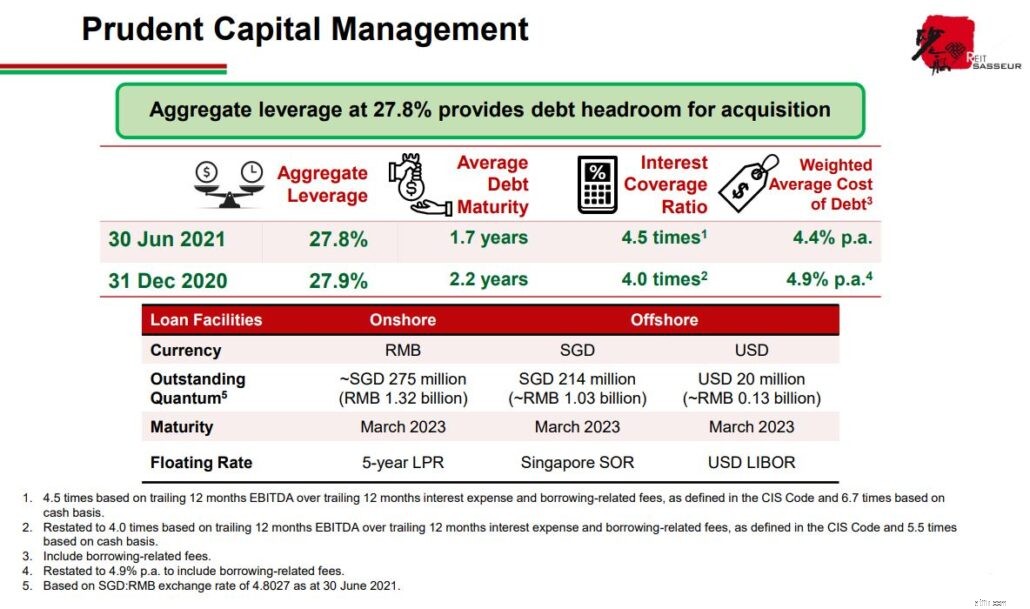

2020年6月30日現在、Sasseur REITのギアリングレシオは27.8% 、これは規制上の制限である50%をはるかに下回っています。さらに、彼らは 4.5倍のインタレストカバレッジレシオを持っています 、必要に応じてREITに余裕を持たせます。

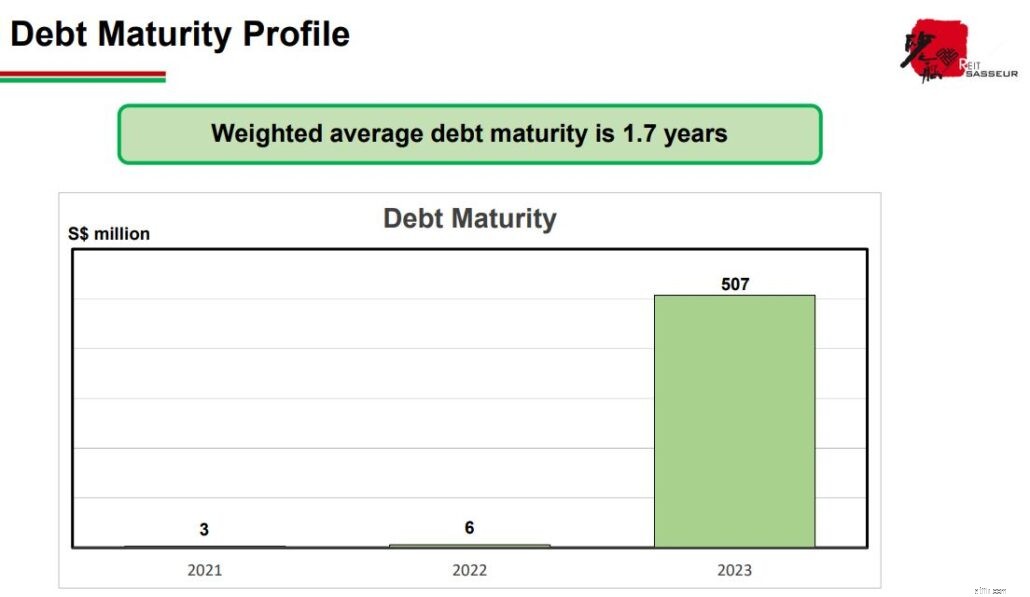

下のグラフに示すように、Sasseurの債務の満期は主に2023年に集中しています。

総資産は18億5700万シンガポールドルで、この負債は会社の全資産のほぼ3分の1です –それは私を緊張させます。

Sasseurに投資することを決定した場合は、この総債務を監視し、経営陣が2023年までにそれを拡大または削減できるかどうかを確認する必要があります。そうしないと、Sasseurがすぐに信用収縮に直面する可能性があります。

優れたREITとは、通常、強力な財政的支援を受けているREITです。

SasseurREITのスポンサーはSasseurCayman Holding Limitedであり、 57.82%の所有権を持っています。 社内で。 この割合は他のREITよりも大幅に高くなっていますが、Sasseur REITとそのスポンサーの利益の両方が一致していることを保証するため、これは前向きなことです。

スポンサーの良いREITは評判を確立することができるので、金融機関からのローンの金利を安くすることができます。ただし、Sasseurのデータに基づくと、現在の加重平均資本コストは4.4%であるため、スポンサーは弱いようです 。他の低金利オプションでは、これは高いと見なすことができます。

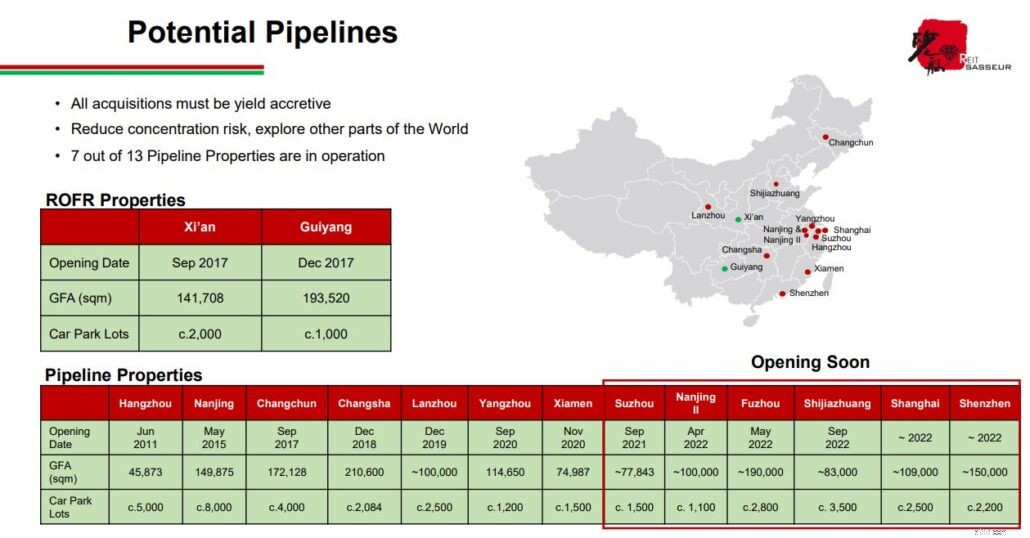

優れたスポンサーはまた、Sasseur REITが取得できる資産のパイプラインを確保します。また、中国の主要なアウトレットモールオペレーターの1つであるSasseurREITのスポンサーがパイプラインに合計12のプロジェクトを持っていることは素晴らしいことです SasseurREITが潜在的に取得できること。

* REITとそのスポンサーは通常、最初の拒否契約を締結する権利を有します。その結果、スポンサーが物件の売却を希望する場合、REITは市場に出る前に物件を取得する機会が与えられます。

中国の顧客は2019年に高級品に1,110億米ドルを費やし、このカテゴリーの世界的な支出の3分の1以上を占めています。中国経済が改善するにつれて、Sassuerの経営陣は、この値が2021年に増加すると予想しています。

China Insights Consultancyによると、2021年から2030年の間に、中国の小売店市場は年平均成長率17.9%で成長すると予測されています 。

これは部分的に、規模と消費力が拡大している中国の中産階級が原因である可能性があります。購入者は、第2層および第3層の都市でさえ、より賢くなり、優れたブランド、デザイン、トレンドをより意識するようになっています。

ライフスタイル体験を提供するアウトレットもかなり必要とされています。つまり、一部の高級品はオンラインで購入できますが、意欲的なライフスタイルとショッピング体験を提供する場合は、多くの購入者が実店舗に行くことを選択します。

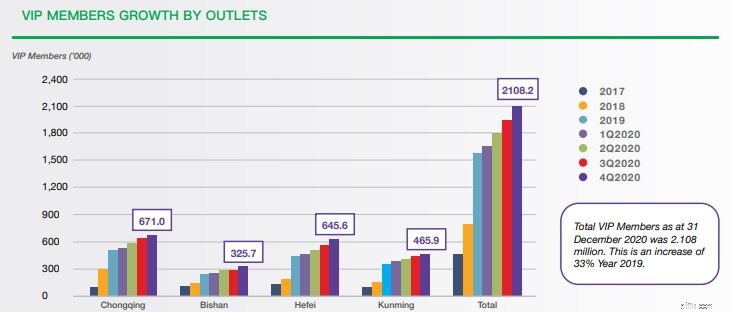

VIPメンバーシップは、会社の販売目標を達成するためにも重要です。 VIPメンバーの数が毎年増えるのを見るのは素晴らしいことです 。実際、VIPメンバーの総数は12.5%増加し、2021年上半期には237万人に達しました。

先ほど申し上げましたように、サスールリートの配当率は非常に高く、ほとんどの四半期が100%を超えています。企業が稼いだ額を超えて支払う場合、それは長期的に持続可能ではありません。

投資家がより高い配当を受け取っていることは素晴らしいことですが、REITが長期的にそれを維持できることも確認する必要があります。 Sasseur REITに投資することを決定した場合は、投資家がこれに注意を払うことをお勧めします。

キャピタルアンドチャイナトラストの記事で述べたように、オンラインショッピングのトレンドの高まりは、投資家が注意を払わなければならない分野の1つです。 中国でのオンライン購入は、年間を通じて着実に増加しています 、TaobaoやPinduoduoのような低コストの配信プラットフォームの成長のおかげです。 eMarketerによると、2021年には、eコマーストランザクションが中国の全小売売上高の52.1%を占め、昨年の44.8%から増加します。

さらに、eMarketerのレポートに基づくと、実店舗での売上は前年の18.6%の損失に続き、2021年には9.8%減少する可能性があります。この傾向が続く場合、Sasseur REITは間違いなく影響を受けるため、投資家は注意深く監視する必要があります。

それにもかかわらず、Sassuerの経営陣は、オンラインショッピングへの移行が進んでいることを認識しており、それに応じて、 WeChat MiniAppなどのオンライン販売イニシアチブを実施しています。 。 WeChat Miniアプリを使用すると、アウトレットはブランドパートナーと共同でライブストリーミングセッションを開催できます s 。 2021年の第2四半期に開催された2時間のライブストリームには、それぞれ90,000人以上の視聴者が集まりました。

中国はまた、同等の先進国よりも一人当たりの小売スペースがはるかに少ない。 、UBSによると。小売市場のサービスが十分に行き届いておらず、市民の収入レベルが上昇していることを考えると、小売モールは今後10年間でこの国で繁栄すると予測しています。

UBSによると、インターネットの巨人とのパートナーシップと「経験または利便性」への移行も、これらのモールの成功の主要な推進力となるでしょう。 SasseurREITがすでにこれらの要素に取り組んでいることを知ってうれしいです。

Sasseur REITについて聞くのはこれが初めてかもしれないので、それに投資するのは危険だと感じます。ただし、投資家は、 Sasseur REITがシンガポールのガバナンスと透明性指数(SGTI)で上位にランクされているという事実に安心できます。 。

2021年、SasseurREITは17 番目 でした。 場所、25 th から 去年の場所。また、SPH REIT、Keppel DC REIT、Frasers CentrepointREITなどの人気のあるREITよりもランクが著しく高くなっています。

では、Sasseur REITは今のところ良い投資ですか?

どれだけの価値があるか見てみましょう。

SasseurREITの現在の株価純資産倍率は約0.97 です。 過去5年間の平均株価純資産倍率は約0.92であり、SasseurREITは現在かなり評価されていると思います。 。

Sasseur REITは、株価純資産倍率がそれぞれ0.78と0.79であるCapitaland ChinaTrustやMapleTreeNACTrustなどの同業他社と比較してわずかに高価であると結論付けることができます。

ただし、Sasseur REITは他のREITとは異なり、アウトレットモールを運営しているため、これはリンゴとリンゴの比較ではないことに注意してください。

一方、長年の配当利回りを見ると、現在の年間配当利回りは7.09%であり、SasseurREITはわずかに過大評価されていると言えます 平均収益と比較して。

ただし、同業他社のキャピタルアンドチャイナトラストおよびメイプルツリーNACトラストと比較すると、配当利回りは5.9%および6.11%であり、 それぞれ、SasseurREITの配当は魅力的なようです。

結論として、Sasseur REITは、そのユニークなアートコマースビジネスモデルと、REITの利益をテナントと一致させる賃貸構造のために注目に値します。 Sasseur REITは、過去3年間の一貫した財務実績により、多くの投資家にとって適切な投資であると思われます。

ただし、配当金が多額であるため、その持続可能性がよくわからないため、当面はこのREITへの投資を控えさせていただきます。

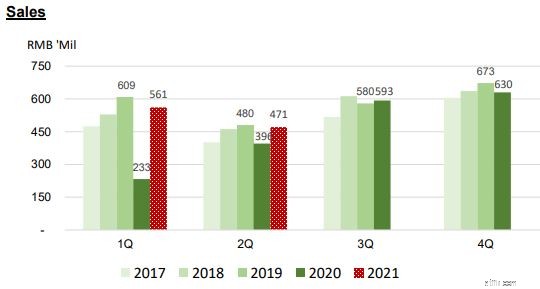

さらに、投資家は、下のグラフに示すように、現在の発生により、1年の回復後の2021年の売上高が減少したことに注意する必要があります。

現在、SassuerREITにはポジションがありません。