地方納税者が退職のためにより多く貯蓄することを奨励するために、政府は、退職計画のための強力なツールである補足退職制度またはSRSを実施しました。

税率が高いほど、SRSに貢献した場合の節約額が増えます。

シンガポール人または永住者は、SRSに最大15,300ドル(外国人の場合は35,700ドル)を寄付することができ、特定の年のより低いアクセス可能な税金の恩恵を受けることができます。

たとえば、年収が150,000ドルの場合、15%の税率が適用されます。 SRSアカウントに15,300ドルを寄付すると、IRASはアクセス可能な税金を15,300ドル削減します。 IRASは、その年の収入がわずか$ 134,700($ 150,000から$ 15,300を引いたもの)であるかのように扱い、翌年には15%x $ 15,300または$ 2,295の税金を節約します。

SRSアカウントは、DBS、UOB、OCBCなどの主要な地方銀行で設定できます。

私はこれをDBSの下で数分でオンラインで設定することができました。 2022年より前にアカウントを設定した場合は、62歳の引き出しを確定できるため、この手順は非常に重要です。それ以外の場合は、アカウントが開設された日の法定引退の年齢でのみ引き出しを行うことができます。

したがって、SRSアカウントを持っていない読者は、アカウントを設定して1ドルを寄付することを強くお勧めします。

寄付を行うと、そのお金はSRSアカウントに残り、毎年わずか0.05%を獲得します 、つまり、単にアカウントを設定するだけにとどまるべきではありません。

さまざまな業界のプレーヤーがあなたのお金を投資するのを手伝うことができますが、私の好ましいオプションは仲介口座をあなたのSRSと結びつけることです。主要な従来の証券会社(Interactive Brokersのような割引証券会社ではありません) SRSアカウントをそれらにリンクして、地元の株を購入できるようにします。

SRSファンドを使用して購入できるのは、CPF投資スキームで承認された株式のみであることに注意してください。

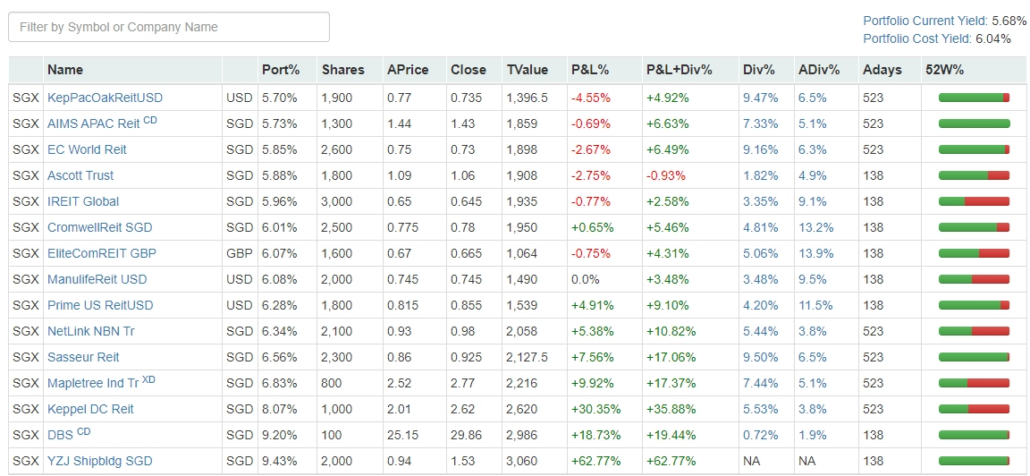

SRSを使用してどのポートフォリオを構築できるかについての議論は、スペースを取りすぎますが、私がどのように管理しているかを次に示します。

私の個人的な好みは、SRSファンドを地元のブルーチップ、ビジネストラスト、REITに限定して、それらのパフォーマンスを監視する必要性を減らすことです。

定期的な配当と将来の貢献を組み合わせて、多様化をさらに進めることができます。

免責事項:購入する株式を決定するための正式な方法論を適用しなかったため、SRSポートフォリオを模倣しないように読者に促します。

それでも、2年間貢献してきたので、ここで紹介できてうれしいです:

6%のコスト利回りは、私の投資が私の人生の次の16年間にわたって私のために一生懸命働くことを保証します。

これはあなたの退職を補う計画であるため、法定の退職年齢(または既存の口座を持っている人の場合は62歳)に達する前に資金を引き出すことは課税の対象となります。

さらに5%のペナルティ 引き出された資金に対して徴収されます。また、SRSポートフォリオから得られた配当金はSRSアカウントに返金されます。

法定定年後にSRS資金を引き出すと、引き出した金額の半分の税金が徴収されます 。

本質的に、シンガポールが将来増税した場合、あなたは小さなリスクを冒すことになります。

SRSの設定は実質的にリスクがありません。

アカウントを持たない読者は、この記事を読んだ後、インターネットバンキングを介して設定し、法定定年を62歳に固定する必要があります。SRSアカウント番号を取得したら、次のステップは、従来のブローカーアカウントにリンクすることです。

本質的に、SGXの株式ポートフォリオを非課税で構築できるようになりました。

このプログラムは、所得税の範囲が10%を超える人にとっては簡単なことではありませんが、今年税金を支払っている場合は、地元の株式市場からリスクの低い投資をいくつか購入しても害はありません。