2021年5月6日、以前に発表された戦略的レビューの一環として、シンガポールプレスホールディング(SPH)は、メディアセグメントからの収益減少という継続的な課題の中で、メディア事業を非営利団体に譲渡します。

これは、株主だけでなくシンガポール人にとっても重要なニュースです。これらは、ジャーナリズムに良いか悪いかにかかわらず、今後影響を与えるからです。

この記事では、この取引の内容を分析し、メディアエンティティを使用しないSPHのビジネスを評価します。

シンガポール・プレス・ホールディングス・リミテッドは、シンガポールのニュース組織の1つであり、その中核事業は、印刷版とデジタル版の両方で新聞、雑誌、書籍を出版することです。また、他のデジタル製品、オンライン求人広告、ラジオ局、屋外メディアも所有しています。

これらはよく知られている事実ですが、SPHには、収益の半分近くを占める他の非メディアビジネスがあることをご存知ですか?

これらの事業には、不動産投資、統合開発、目的に合わせた学生向け宿泊施設、老人介護などが含まれます。 (これについては、以下で詳しく説明します。)

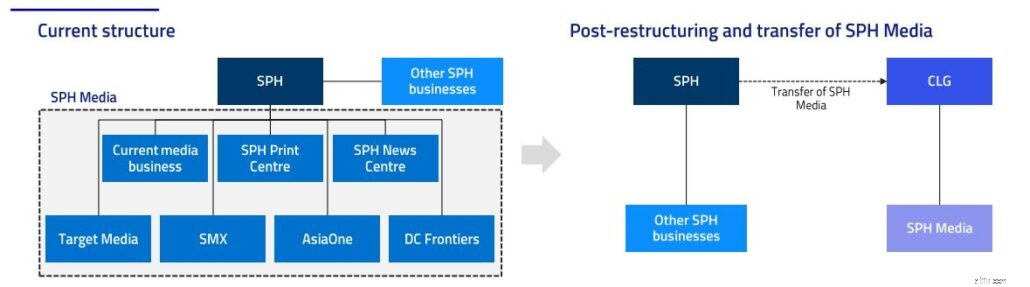

リストラの一環として、SPHは、メディア関連事業全体を、保証有限責任会社(「CLG」)に新たに設立された公的会社に譲渡します。これは段階的に行われます:

*新しく形成されたCLGの詳細は、後日発表されます。

CLGは、株主も株式資本も持たない事業体です。代わりに、非営利活動を実施するためにメンバーのグループによって形成されます 通常、公的または国益があります。その後、CLGのメンバーが保証人として行動し、会社の運営を監督します。

CLGには株主がいないため、利益を分配する必要はありません(ある場合)。代わりに、得られた利益は会社に再投資され、会社が機能し成長し続けることができます。おもしろいことに、シンガポール国立大学はCLGです。

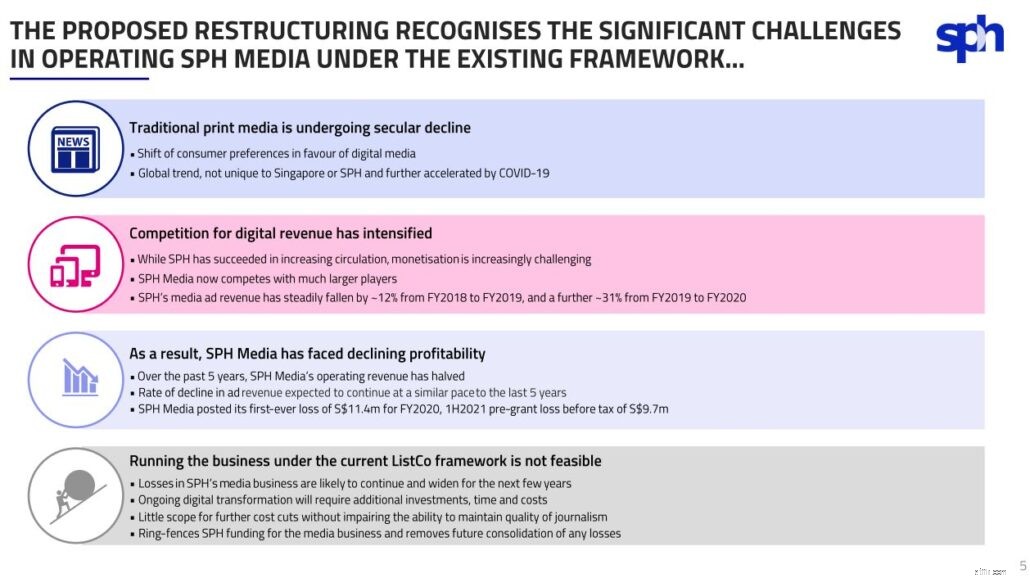

メディア業界への前例のない混乱は、この再編の理由としてSPHによって引用されました。

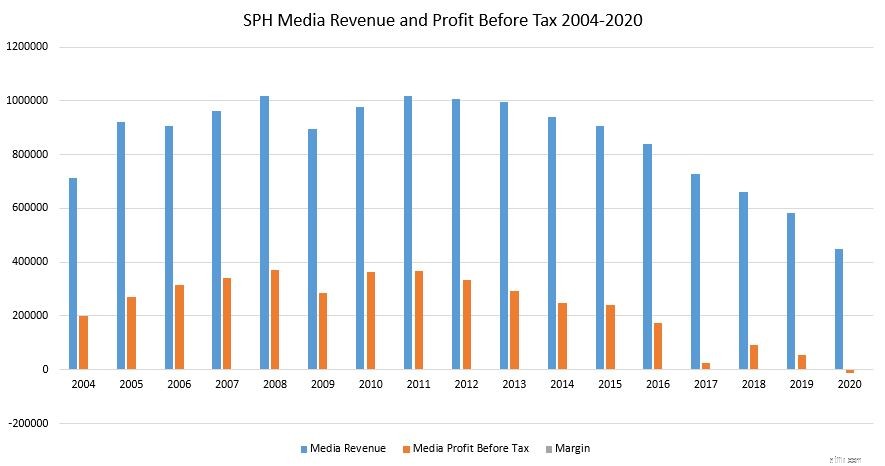

SPHはデジタルサブスクリプションとデジタル広告を拡大しましたが、印刷広告と印刷発行部数の収益の減少を相殺することはできませんでした。その結果、SPHMediaの営業収益は過去5年間で減少しています。

過去17年間を見ると、5年間の損失は控えめな表現でした。実際、SPHメディアの収益は2012年以降減少しています。2020年には、ジョブズサポートスキームの助成金である2,810万シンガポールドルを考慮した後でも、SPHメディアビジネスは史上初の1,140万シンガポールドルの損失を記録しました。

今後、SPHは、ジャーナリズムの質に影響を与えずにこのビジネスセグメントを維持することはもはや持続可能ではなかったため、この競争の激しいメディア環境での広告収入のさらなる減少を予想しています。

それにもかかわらず、SPHは、メディア事業がシンガポール人に質の高いニュースや情報を提供する上で重要な役割を果たしていることを理解しているため、メディア事業を終了したり合併したりすることは現実的な選択肢ではありませんでした。

そのため、非営利の構造が提案され、SPHメディアがSPHエンティティから完全に削除されている間もその役割を継続できるようになりました。

このリストラにはコストがかかります。

開発事業の民営化が株主への支払いを伴う最近のキャピタランドの事例とは異なり、SPHによって行われたリストラは反対です。 SPHは、提案されたリストラから生じる費用を支払うだけでなく、メディア事業を廃止するためにCLGに「支払う」ことにもなります。では、この取引はSPHにとってどのように有益ですか?

まず、SPH Mediaを削除すると、SPHグループの財務から資金調達の要件と損失が削除されます。これにより、 SPHグループの収益が安定します これから。

第二に、経営陣はそれがSPHにより大きな柔軟性を与えると信じています リストラが完了すると、SPHに関する新聞印刷機法(NPPA)の制限が解除されます。

これで、引用します:

いいですね。

ただし、NPPAによる制限を見ると、基本的に個人投資家はSPHの所有権を5%に制限しています。これは、SPHの上級管理職または他の機関投資家がSPHのより多くの株式を取得することを可能にするだけです。ほとんどのSPH株主は、NPPAの削除による実質的な利益を享受しません。

メディア事業以外にも、SPHには非メディア事業からの収益源があります。これらのビジネスは、実際、コアビジネスよりも優れたパフォーマンスを示しています。

SPHは他にも多くのことに投資してきました。

全体として、これらの非メディア事業は、2021年度上半期のSPH収益の約半分を占めています。

さまざまな費用を計上した後、2021年度上半期の非メディア事業はSPHの税引前総利益の97.7%を占めています。

これにより、SPHメディア事業の撤廃によるSPHの利益への影響は最小限であると言っても過言ではありません。

メディア事業の撤廃により、SPHの営業利益と税引後利益(PATMI)の改善が見られました。これは株主にとって朗報です。

リストラ調整*を考慮する前の1株当たり利益は、提案されたリストラ後、0.04シンガポールドルから0.05シンガポールドルに増加します。

*メディアビジネスに起因するジョブサポートスキームの助成金収入を除く。

不動産事業の利益率は、メディアセグメントに比べて全般的に好調です。したがって、メディア事業の廃止により、SPHの利益率が向上する可能性があります。

それでも、営業収益の一部には投資不動産の公正価値の変動が含まれているため、この利益率を少しだけ調整する必要があります。これらの価値は、不動産の価値が低く評価された2020年の場合のように大きく変化する可能性があり、最終的に不動産の利益率に影響を与える-2億2,800万シンガポールドルの公正価値の変化につながります。

現在の価格では、SPHは過小評価されているようです。リストラ後、SPHは基本的に不動産会社になるため、簿価に基づいて評価することができます。

そのプレゼンテーションによると、SPHは1株あたりのNAVをS $ 2.08と見積もっています。これは現在の価格の約25%の割引です。配当が2019年度の1株当たり0.12シンガポールドルに戻ると仮定すると、SPHは7.9%の配当を生み出す可能性があります。比較的高いですが、そのレベルに戻るかどうかはわかりません。

これらは、今すぐSPH株を取得する魅力的な理由です。

ただし、 1つの問題があります。

SPHの非メディアビジネスはどこにでもあると感じているので、私は好きではありません。 1つのセグメントに焦点を合わせて優位性を構築する代わりに、小売、PSBA、老人介護、さらにはデータセンタービジネスにさらされています。ことわざにあるように、「すべての取引のジャック、誰のマスターでもない」。

それでも、これらは後日開催される臨時株主総会で株主の承認を必要とする提案された変更であるため、状況は変わる可能性があります。

株主の承認以外に、SPH 子会社へのキーリースの割り当てについては、JTC Corporationから、また情報通信大臣および/または情報通信メディア開発局(IMDA)から、プレスライセンスに関して規制当局の承認を得る必要があります。

インサイダーの所有権が高いために株主があまり発言しなかった最近の上場廃止とは異なり、この投票ははるかに民主的です。

これは、個人が株式の5%以上を保有することを制限している新聞印刷機法により、SPHには実質的な株主がいないためです。

そのため、これはSPHだけでなく、シンガポールのジャーナリズム全般に影響を与える重要なイベントであるため、株主の皆様には、時が来たら投票することを強くお勧めします。

あなたが株主であるかどうかにかかわらず、これは興味深い進展であり、私が密接にフォローするものです。誰が知っているか、それはさらに先の興味深い投資かもしれません。

Alvinは最近、SPHの再構築に関するビデオを作成しました。ここでビデオを視聴したい場合は、次のようになります。

p.p.s.この記事では、SPHのメディア資産の再構築に焦点を当てます。興味があれば、ChengはSPHのビジネスファンダメンタルズを何年にもわたって分析しました。