私はシンガポールのREITセクターに遅れをとらず、REITシンポジウム2020のパネリストとしての準備をしていました。より多くの人々に利益をもたらすために、いくつかの進展を1つの記事にまとめることができると思いました。

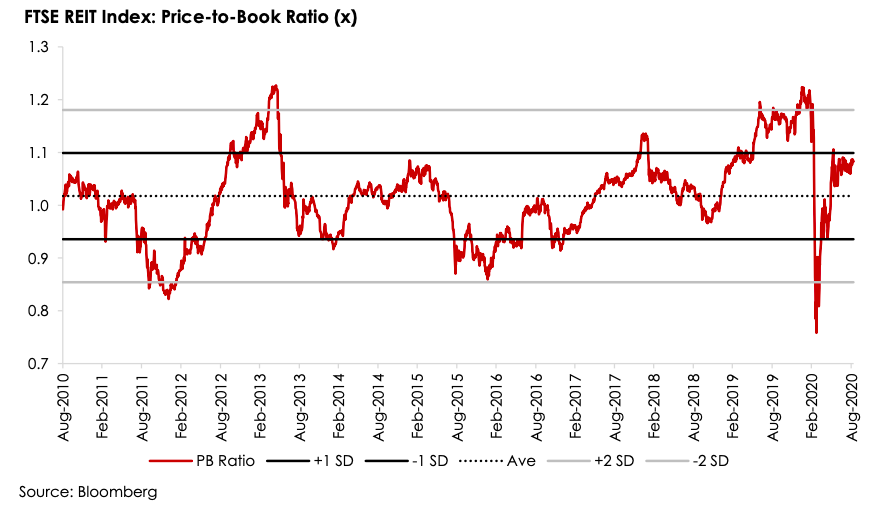

FTSEREITインデックスの株価純資産倍率の範囲は次のとおりです。

プロットは範囲の上半分に近く、 REITは結局それほど安くはないことを示唆しています。 。

REITは過去10年間で最も安かったため、今年初めの急激な下落は絶好の機会でした。リバウンドも迅速で、REIT自体は安くはありません。

とはいえ、平均を使用すると、他のREITが過大評価される可能性がある一方で、安価なREITが必ず存在するため、誤解を招く可能性があります。

さまざまなREITセクターの配当利回り、ギアリング、P / B比率の概要は次のとおりです。

| 現在の利回り | フォワードイールド | 年初来の返品(2020年9月14日) | ギアリング | P / B比率 | |

| オフィス | 7.1% | 7.4% | -13.8% | 37% | 0.9 |

| 小売 | 6.5% | 8.5% | -20.7% | 35% | 0.8 |

| インダストリアル | 6.3% | 6.7% | + 0.7% | 38% | 1.2 |

| おもてなし | 4.2% | 6.4% | -36% | 38% | 0.6 |

| ヘルスケア | 7.4% | 11.3% | -16% | 37% | 1.2 |

ホスピタリティの株価パフォーマンスは最悪(-36%)であり、観光業が死んでいることを考えると驚くことではありません。空いているホテルからの収入が少ないため、配当利回りもこのセクターで最も低くなっています。

株価純資産倍率0.6はまた、ホスピタリティREITがロットの中で最も安価であり、強力な保有力と忍耐力を持っている投資家がこれらを良いターンアラウンド候補として見つける可能性があることを示唆しています。

それらは最も弾力性のあるロットです。インダストリアルREITは現在1.2のPB比率で取引されており、0.7%のプラスの株式リターンを提供する唯一のセクターです。

ロジスティクスとサプライチェーンは、特に食料と日用品の封鎖中も依然として重要です。

株価純資産倍率(0.8対0.9)を比較すると、小売REITはオフィスREITよりも比較的安価です。

どちらも株価は回復しておらず、今年も2桁の割合で下落しています。

Covid-19は健康危機であり、病院がうまくいくと予想されることを考えると、ヘルスケアは最も驚くべき業績不振です。

緊急でない相談や手術は延期されているのが現実です。患者が旅行できないため、医療観光も影響を受けました。これはシンガポールの多くの民間クリニックを傷つけました。

アナリストは、REITのフォワードイールドが高くなると予測しているため、より良い日が来ると確信しています。彼らは小売、ホスピタリティ、ヘルスケアに最も積極的です。

ギアリング比率は40%を下回っており、シンガポール金融管理局は債務限度を45%から50%に引き上げました。これにより、REITはより多くの債務余地を得ることができ、低金利は借入に有利になります。

最近、一部のREITが買収を発表しました。物事が安いので、悪い時期に拡大することはしばしば良い戦略であると私はいつも信じています。

Mapletree Industrial Trust(SGX:ME8U)は、米国バージニア州にあるデータセンターとオフィスを最大2億6,690万米ドルで買収しています。以前、Mapletree IndustrialREITは作成中のデータセンターREITであると書きました。経営陣は迅速にデータセンターを追加し、現在AUMによるポートフォリオの34.7%を占めています。将来的には、より多くのデータセンターの買収が実現すると思います。

Frasers Centrepoint Trust(SGX:J69U)は、PGIM Asia Retail Fund(ARF)の残りの63.1%を取得しています。チョンバルプラザ、ホワイトサンド、ホウガンモール、センチュリースクエア、タンピネス1、セントラルプラザをポートフォリオに追加し、ベドックモールを売却します。トラストは、買収の支払いのために、プレースメントと優先エクイティファンドの調達を通じて13億ドルを調達しています。私はフレイザーズセンターポイントトラストについて強気であり、ここで私の見解を共有しました。開示:私は投資しています。

リッポモールズインドネシアリテールトラスト(SGX:D5IU)は、プリモールを3億3,020万ドルで買収しています。 LMIRTの時価総額がわずか約3億3,073万ドルであることを考えると、これは大規模な買収です。この大胆な動きが正しいかどうかは、時が経てばわかります。

REITが合併してより大きなREITを形成する傾向もあります。メリットには、より多くの機関投資家を引き付ける可能性のある、より多くの認識とインデックスへの組み込みが含まれます。彼らはまた、より良い信用格付けを取得し、債務のコストを下げる可能性があります。

進行中の合併は次のとおりです。

キャピタランドモールズトラスト(SGX:C38U)は、キャピタランドコマーシャルトラスト(SGX:C61U)との合併の一環として、最大27億8000万の新規ユニットを上場するというSGXの原則承認を受けました。 EGMは2020年9月29日に開催され、取引の期限は2020年11月30日に延長されました。

サバナリート(SGX:M1GU)は、テレビシリーズ化するのに十分なドラマを制作しています。前のCEOが投資主の圧力を受けて辞任した後、ESR-REIT(SGX:J91U)との保留中の合併は、投資家に新たな打撃を与えました。 Sabana REITの投資主にとっては、この取引は純資産価値の26%割引であったため、悪い取引であると説明しました。クォーツとブラッククレーンは、取引の不幸を公然と表明し、合併に反対票を投じることを誓った。もちろん、両方のREITの経営陣は、オファーを批判したり修正したりすることを望んでいません。ドラマは続きます。

後から考えると、REITを購入するのに最適な時期は、恐怖と不確実性が最も大きかった2020年3月から4月の間でした。しかし、時間を巻き戻すことはできず、明日何が起こるかを知らずに常に決断を下さなければなりません。

REITを定期的に購入する場合 、ドルコスト平均法のように、市場が上向きか下向きかに関係なく、購入を続ける必要があります。市場のタイミングはそれを悪化させるかもしれません。とにかく、あなたはおそらくすぐに売るつもりはなく、REITは短期よりも長期的にその価値と株価を成長させる可能性が高いです。ですから、残業を積み重ねるだけで、意味のある富に雪だるま式になります。

一括払いで購入する場合 、市場が修正されたときに購入する方が良いでしょう。これは、より高品質のREITを求める人や、Keppel DCREITのような成長ストーリーを持つ人に特に当てはまります。彼らはほとんどの場合、他のREITに比べてプレミアムで取引される傾向があり、より良い価格を待つことはより賢明なアプローチです。

ただし、現時点でも、ホスピタリティなどの安価なセクターがあります。もちろん、そこへの投資には大きなリスクが伴い、観光業がいつ戻ってくるかはわかりません。オフィスやモールも高価に見えません。

収入のために投資している場合は、短期的には利回りが低下することを期待する必要があります。 多くのREITがより少ない収入を取り入れています。これは一時的な影響であり、将来的には改善されるはずだと思います。将来、より多くの収入を享受するには、より低い支払い期間に耐える必要があります。

したがって、REITを購入するかどうかという質問に対する答えは、実際には、個人の目的、投資スタイル、期間、およびリスク許容度に依存します。

もっと欲しい? Zhi Rongは、2021年のsREIT市場に関する彼の見解をここで共有しました