2001年のエンロン。

2002年のワールドコム。

2009年のSatyamComputers。

2011年の中国森林、ハルビン電集団、プーダ石炭。

2013年の中国金属リサイクル。

2015年のノーブルグループ。

2018年のCarillionplc。

2020年のワイヤーカードとラッキンコーヒー。

多くの投資家にとって、KPMGやEYなどの有名な監査人の注意深い目を通過し、手遅れになるまで発見されない詐欺がどれほど多いかは、驚くべきことです。

彼らは私たちの首都の「最初の擁護者」であるはずではありませんか?

それほど簡単ではありません。

外部監査に関しては、監査人は主に 2つの重要事項をチェックします :

ご覧のとおり、監査人は特に不正を探す必要はありません(会社に対する個別の要求または申し立てがない限り) 。監査プロセスは、財務諸表が公正であるかどうかのチェックから生じる重要な虚偽表示(大きな不規則性)を強調するところまで行きます。

昨年、米国で注目を集めた詐欺事件について個人ブログに書いたように…

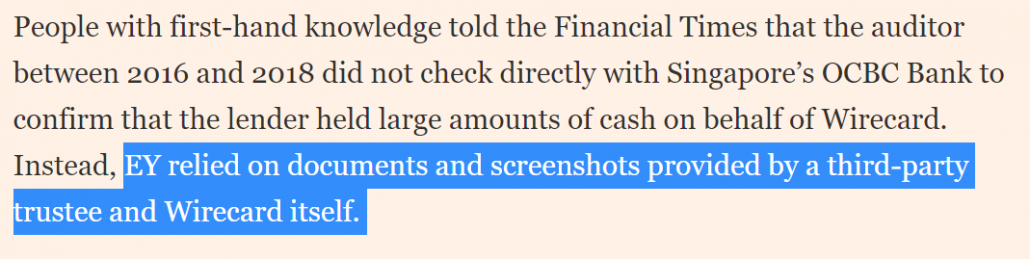

また、監査人は経営陣から提供された情報に大きく依存していることに注意することも重要です。

これらには、財務諸表、経営陣の見積もり、および資産の耐用年数、プラント、設備(PPE)、売掛金の年齢などの項目に関する正当性を裏付ける文書が含まれる場合があります。

監査人は(多くの時間とコストがかかるため)すべての文書を検証することは期待されていませんが、内部統制の強さに依存しています(監査も行います)。

しかし、これは詐欺会社がいたずらをするのに十分な機会を残します。これは、ワイヤーカードを使用してEYに起こったことです:

とはいえ、監査の範囲は、エンロン&ワールドコムのスキャンダルとその監査人であるアーサーアンダーセン、およびサーベンスオクスリー法(SOX)の可決などのイベントの後、利害関係者をより適切に保護するために、長年にわたって改善されてきました。

これには通常、不正のリスクを評価するためのより多くの情報の収集が含まれます(運用担当者とのやり取り、不正が発生する可能性のあるシナリオの仮定など)。

しかし、それをやろうとしている企業にとって、詐欺を発見することは依然として非常に困難です。公認不正検査士協会(ACFE)による世界的な調査によると、外部監査人は4%の確率で不正事件を検出しますが、内部監査はわずかに 15%でより良い。

この記事では、規制当局が不正を検出する際に監査人にもっと責任を負わせる必要があるかどうかについては掘り下げません。

問題は複雑です。これには、他の当事者(つまり、取締役会と経営陣)の責任と、追加の時間とコスト(誰が負担するのか)を比較検討することが含まれます。これにより、他の多くの問題が発生します。

代わりに、焦点を当てます;

RSMオーストラリアの不正およびフォレンジックサービスのディレクター兼ナショナルヘッドであるRogerDarvall-Stevensによると、不正は通常、内部監査、経営陣のレビュー、および情報提供を通じて発見されます。

このようなインサイダー情報を入手できない場合もありますが、可能性を見積もることができます。 インサイダーがそうするための「ROI」を持っているかどうかを調べることによって、そもそも詐欺が起こっているのです。

これには、企業が適切なチェックとバランスを取っているかどうか(つまり、優れた実績を持つ公平な監査委員会、複雑でない組織および株主構造)、およびいたずらが発生するインセンティブがあるかどうか(つまり、報酬が強く結びついているかどうか)を調べることが含まれます。短期的なビジネスまたは株価のパフォーマンスに)

この「ROI」アプローチの詳細については、こちらをご覧ください。

監査人と規制当局がすべての不正な企業を検出し、それらを私たちの経済と株式市場での存在から排除することを期待することは希望的観測です。

投資家にとってより生産的なのは、企業が持っている(または持っていない)ROIのレベルに満足しているかどうかを高レベルで把握し、胃をかき乱すようなものを避けることです。

これにより、ポートフォリオ内の不正リスクが(ある程度)最小限に抑えられ、目的の財務目標を安全に達成できるようになります。