Covid-19は、私たちの社会の各セグメントに異なる影響を与えます。

十分な教育を受けた中所得労働者は、ほとんどが遠隔地で実行できる仕事に従事しており、収入やライフスタイルへの影響が最も少ないと思われます。低所得の労働者のほとんどはオンラインでシフトできない最前線の仕事に従事しているため、最も苦しむのは低所得の労働者です。

DBSは現在、120万人の富裕層以外の顧客からの実際のデータを公開しています(は、富裕層ではないことを意味します )。これは、Covid-19が低所得層に与える不均衡な経済的影響を浮き彫りにします。

私たちは大変な作業を行い、36ページのレポートを調べて、重要な調査結果を強調しました。

仕事は救われましたが、給料は減りました。

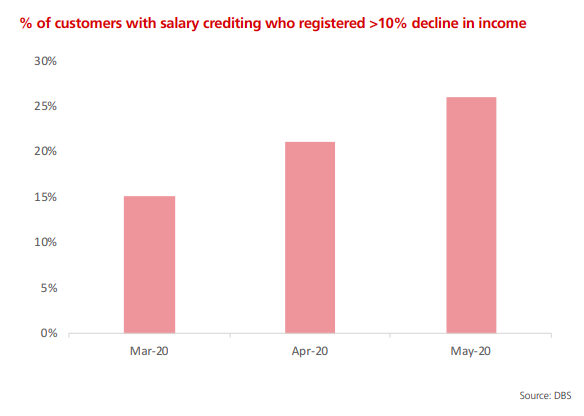

顧客の15%が3月に10%以上の賃金カットを経験し、その割合は 5月に26%に増加しました。 今後数か月でより多くの数が見られる可能性があります。

逆に言えば、これはまた、第2四半期のGDPが13.2%減少したにもかかわらず、人口の大部分(74%)が収入を維持していたことを意味します。これはおそらく、政府によって展開された1,000億ドルの予算によるものでした。

以前、Alvinは、WFHはすべての人、特に低所得者層向けではないと述べていました。

データはこれをサポートしているようです。

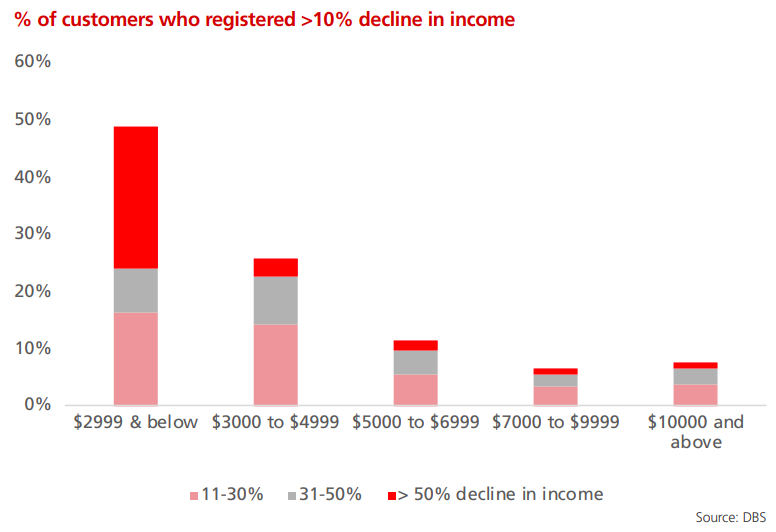

月額2,999ドル未満の収益を上げたセグメントのうち

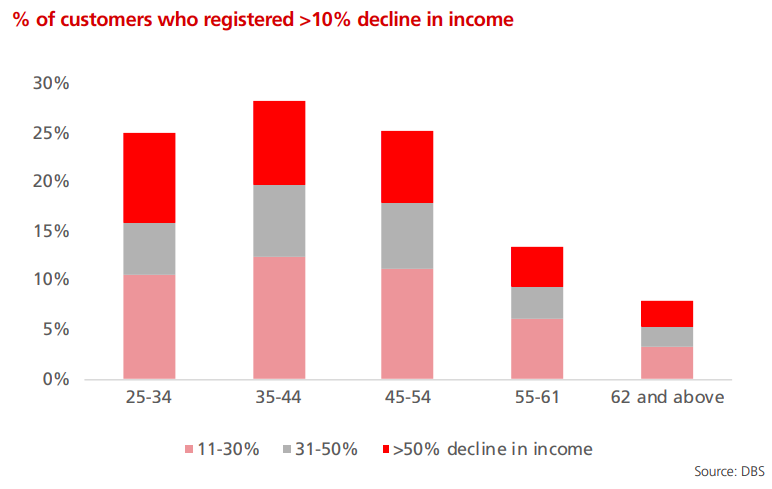

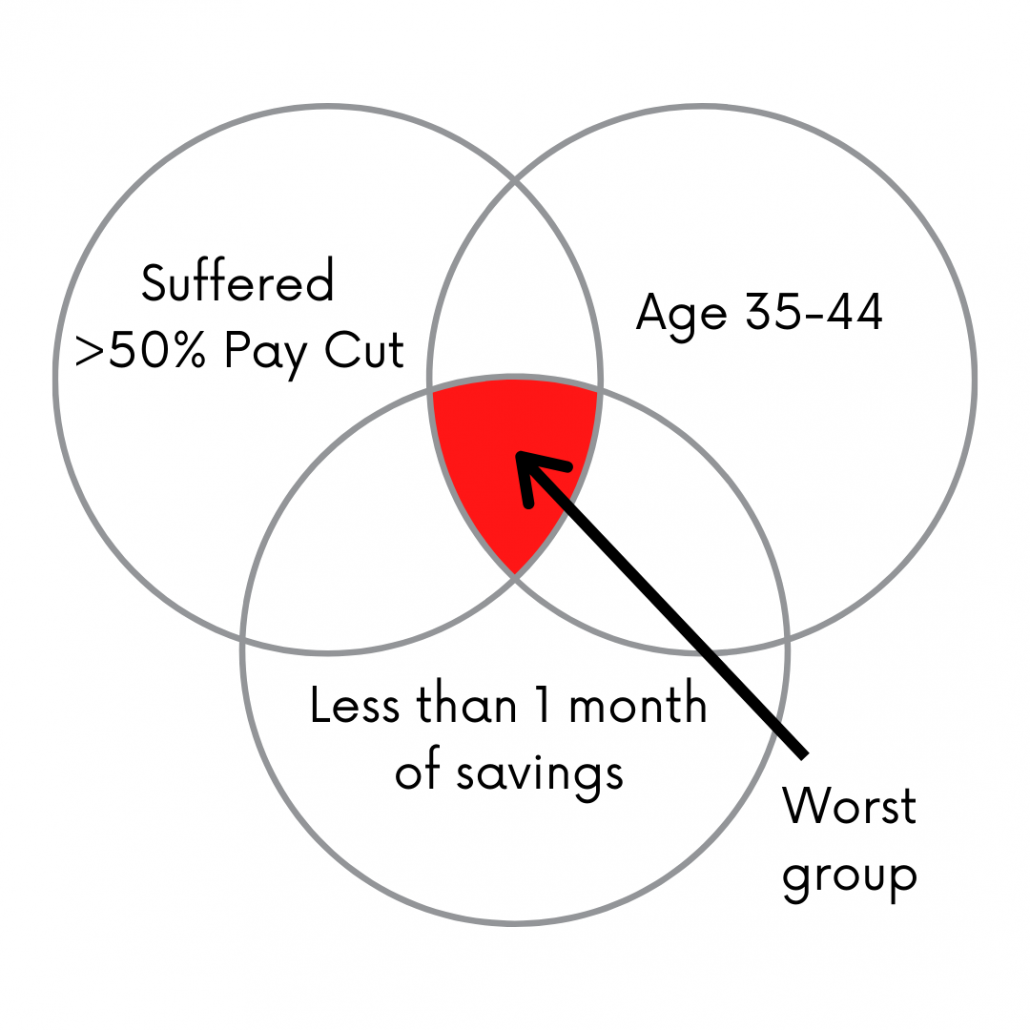

35〜44歳の年齢層は、他の年齢層と比較して最悪の打撃を受けました。

35〜44歳の労働者の所得悪化の程度は、45歳以上の労働者よりも深刻である。これは、高齢労働者が危機において最も脆弱であるという一般的な信念と矛盾します。

この論文は、この現象を3つの要因に帰した。

これもまた挟まれそうなグループです–彼らの子供と彼らの年老いた両親の世話をしなければなりません。

平時はすでに厳しい状況ですが、このパンデミックにより、このグループにとっては本当に悪い状況になっています。このサンドイッチ生成ガイドがそのようなときに役立つことを願っています。

個人的な財政の信条の1つは、予期せぬ悪いを乗り切るために、6か月の緊急貯蓄を用意することです。 状況。 Covid-19は、失業または賃金カットにつながる可能性があるため、そのようなケースの1つです。彼の生活費を助成するために彼の貯蓄に浸る必要があるでしょう。

DBSの報告は気のめいるものです。

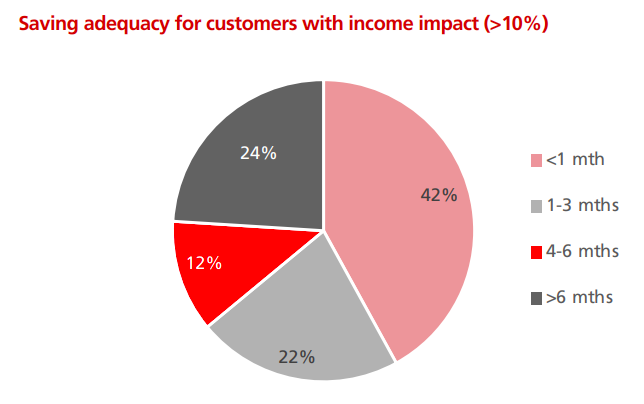

10%以上の賃金カットを受けた人々は、十分な貯蓄を持っていません。それらの76%は6か月未満の節約でした!

最悪の事態は、最低所得グループ(<$ 2,999)が、1か月未満の貯蓄を持つグループの大部分を占めていたことです。

(個人が他の銀行口座に貯蓄を入れることができることを考えると、この調査ではPS貯蓄データの精度が低くなる可能性があります。比較すると、誰かが給与を複数の銀行口座に分割する可能性は低いため、給与クレジットデータの方が正確です。)

これまでに読んだ内容に基づくと、最も助けが必要なグループは、50%以上の減額に苦しみ、1か月未満の貯蓄しか受けていない35〜44歳のグループであると考えています。

物事には明るい面があります。主に、投資できるより幸運な人にとってです。

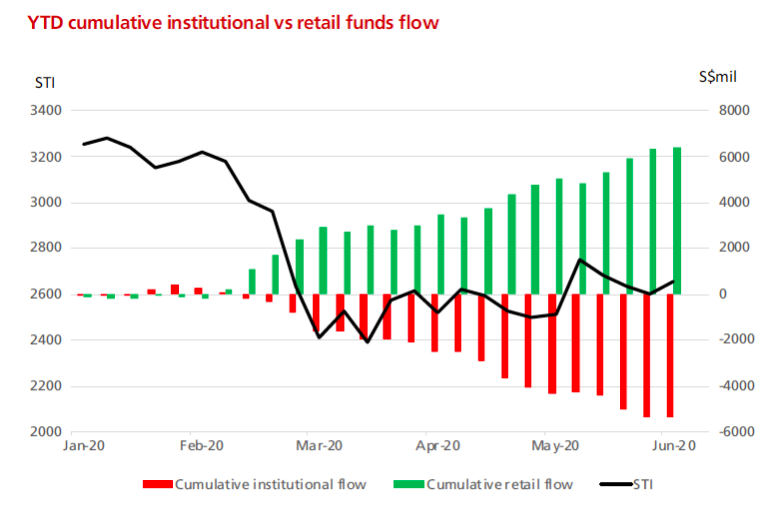

Covid-19の間に株式市場が下落したとき、個人投資家は株式市場に積み重なっていた。それどころか、同時に制度的な流出がありました。

結局のところ、個人投資家は非常に精通しており、市場がパニックに陥ったときに低価格で購入しました。しかし、資金に投資した人々は、期間中の機関投資家の流出によって示されるように、安値で売れた可能性があるため、すべてがうまくいったわけではありません。

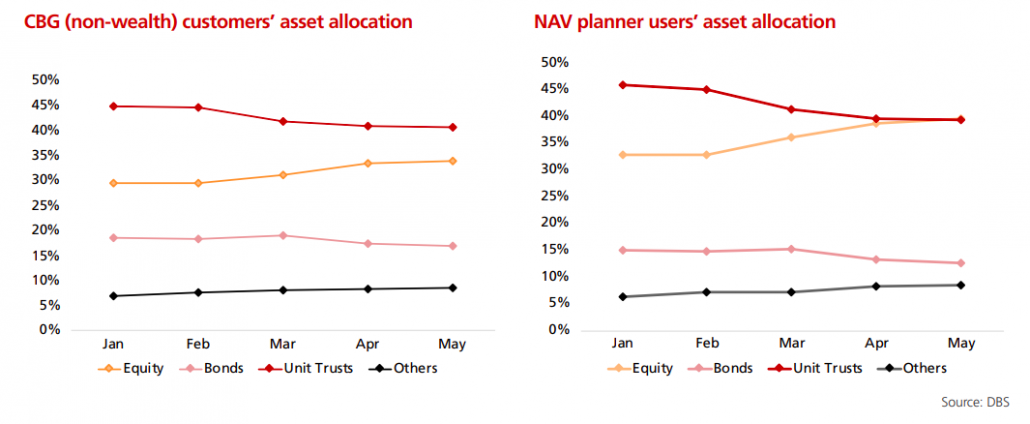

投資の機会はたくさんあり、多くの個人投資家は資産配分を株式にシフトし、債券やユニットトラストから離れています。

これらの投資家は、十分な緊急資金を備えた高収入の稼ぎ手である傾向があり、今では市場機会を利用することができます。

レポートはDBSの顧客データベースから作成されていますが、データベースは、Covid-19の嵐に直面している労働者の経済状況をかなり正確に反映するのに十分な大きさであると感じています(ほとんどの人がDBS / POSBアカウントを持っています) )。

低所得者はこれまでも、そしてこれからも最も影響を受けます。危機は露呈し、人口の上位と下位のセグメント間の格差をさらに悪化させるでしょう。中所得者も惜しまず、対策を講じると事態はさらに悪化することが予想されます。レポートのほとんどのデータは5月までです。

次の月のデータは状況の改善または悪化を反映しますか?

政府によって展開されたさまざまな措置の1,080億ドルは、来たるべき嵐を乗り切るのに十分でしょうか?時間だけがわかります。