時々、私たちの投資アプローチや哲学の頑健性をテストするために何かがやってくるでしょう。

2020年の場合、その何かはCOVID-19またはコロナウイルス病2019であることが判明しました。

それはかなり良性で始まりました。

コンセンサスの考え方は、それが中国内に含まれることができるということでした。しかし、多くの国が最初の症例を確認した2月の最後の7日間で、すべての地獄が崩壊しました。

これはラクダの背中の藁を壊し、世界の株式市場は大ヒットしました。

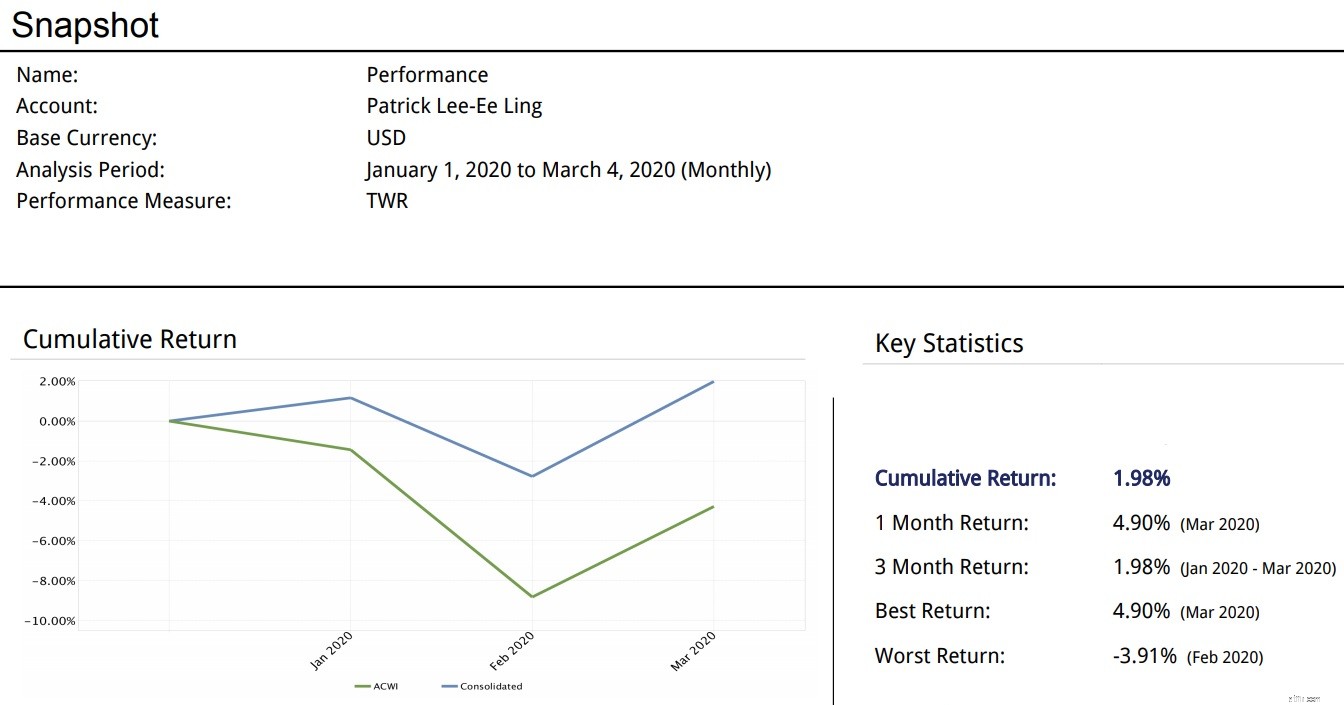

この状況から何か良いことが出てきた場合、それはあらゆる投資プロセスに良いテストを提供するということです。私の定量的投資アプローチもテストされました。この目的のために、この期間中に私の定量的マルチ戦略ポートフォリオがどのように機能したかを見てみましょう。このパフォーマンススナップショットは、InteractiveBrokersのPortfolioAnalystツールを使用して取得されます。

青い線は私のポートフォリオのパフォーマンスを表しています。緑の線は、比較のためにMSCI All Country WorldIndexのパフォーマンスを表しています。

1月はポートフォリオにとってポジティブでした。しかし、米国株式とREITのロングポジションにより、ポートフォリオは2月にヒットしました。

米国債への割り当ては、損失を緩和するのに役立ちました。米国債は、安全な避難所としての伝統的な役割を果たしました。その結果、ポートフォリオの損失はS&P 500よりもはるかに少なくなりました。3月の初めに、ポートフォリオは多くの国のETFと原油でロングポジションを獲得しました。

統計的裁定取引モデルは、国のETF間の潜在的な誤った価格設定も示しました。

株式市場が反発し、誤った価格設定が正常化し始めたため、これはすべてポートフォリオにとってうまく機能しました。その結果、私たちはまだ3月の第1週にいますが、ポートフォリオはすでに2月に失ったものよりも多くを取り戻しています。

では、私の定量的投資アプローチはどのようにしてこの現在のテストに合格したのでしょうか。

COVID-19の状況は現時点ではまだ非常に流動的であるため、テストはまだ終わっていないと思います。しかし、今のところ、それは飛んでいる色で実行されていると言えます。

定量的投資プロセスの詳細については、こちらをご覧ください。