編集者注:以前、オリエンタルウォッチホールディングスで153%の利益を得る方法について説明しました。不安定な世界のマクロ経済学と並んで香港の抗議が再び購入の機会をもたらしたようです。これらは、11月7日現在のオリエンタルウォッチホールディングスの関連データです。株価の変動により、利回りが変動する可能性があることに注意してください。

開示:可能な場合は、この立場に立つつもりです。買い手責任負担。 DYODD。

これは、Intelligent InvestorImmersiveのDrWealth卒業生のみが利用できる独自のスクリーナーからのデータです。わかりやすくするためにここに表示しました。

高価な腕時計を身につけるよりも、富を誇示するのに良い方法はおそらくありません。簡単に表示でき、場所をとらず、使用量を即座に認識できます。

都市化と工業化によりアジアの中産階級が急速に拡大するにつれ、多くの意欲的な時計所有者は、社会的昇天の象徴を手に入れようと熱心に時計店に押し寄せてきました。

興味深いひねりを加えた高級時計の小売業者を探します。 これは、ベンジャミングラハムの厳格なバリュー投資ルールを使用したネットネット企業でもあります。

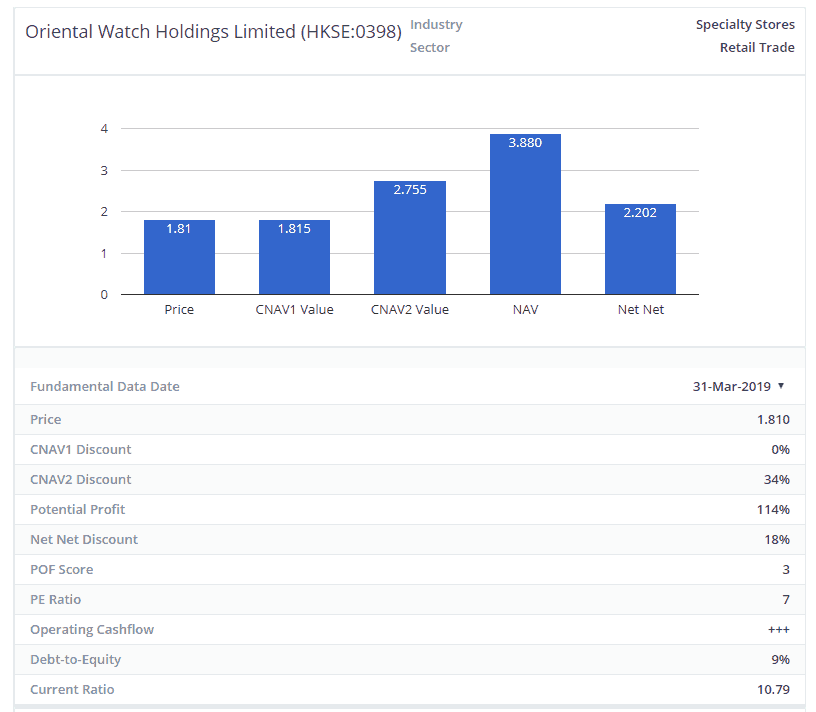

同社は Oriental Watch Holdings Limited (SEHK:0398)、そしてその主な事業は高級時計の小売りです。

このグループは、香港、中国、マカオで約50の店舗を運営しており、Rolex、Breitling、Franck Mullerなどの最も有名なスイスの時計ブランドを含む、世界のトップクラスのブランド時計を100以上扱っています。

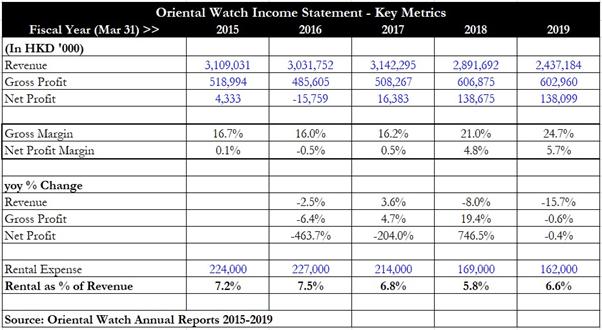

上記の表は、過去5会計年度のグループの運勢を示しています(オリエンタルの年末は3月31日であることに注意してください)。

注目すべき点は、グループが2016年度に損失を逆転させ、2会計年度内に純利益が10倍近く増加したことを 記録したことです。

売上高自体は、2015年度から2017年度、2018年度、2019年度はかなり停滞し、前年比でそれぞれ8%、15.7%の落ち込みを続けた。したがって、オリエンタルの結果は、トップラインを伸ばした場合ではなく、厳格なコスト削減の結果であるように見えます。

これを深く掘り下げてみると、グループの粗利益率は2015〜2017年度の16%から2019年度には24.7%にまで増加したことがわかります。最新の年次報告書には、この現象の詳細は記載されていません。しかし、それは「グループが製品の選択に対してより高い利益率を指揮する能力」によるものであると述べるだけです。

この声明は、おそらく製品構成とオリエンタルの交渉力の両方が大幅な粗利益の改善をもたらしたことを意味します。 グループが年次報告書で言及しているもう1つの要因は、レンタル費用が何年にもわたってどのように削減されたかです。

過去5年間の賃貸費用の数値を示しましたが、収益に占める賃貸費用の割合は5年間で大幅に減少していませんが、絶対賃貸費用は実際に2億2,400万香港ドルから1億6,200万香港ドルに減少しています。 28%の低下。

これは、この分析の後のセクションで、オリエンタルの店舗数の数値と後で結び付けます。

オリエンタルは、故大価値投資家のベンジャミン・グラハムによって定義された「ネットネット」企業でもあります。現金、売掛金、棚卸資産の合計を取り、すべての負債を相殺することにより、18.6億香港ドルの価値が得られます。

グループの時価総額は約10億3000万香港ドルで、純額の45%の大幅な割引で取引されています。

これは今日の市場の異常であり、市場がオリエンタルビジネスの価格をバランスシートが示すよりも大幅に低く設定していることを示唆しているようです。これは、誤った情報または過度の悲観論が原因である可能性があります。

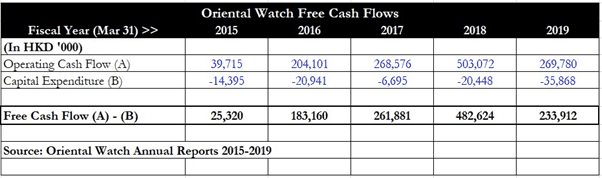

フリーキャッシュフロー(FCF)の生成に関しては、グループは過去5年間非常に一貫しています。 2015年度は純利益がかなり低かったため低水準でスタートしましたが、2016年度は損失を報告したものの、FCFは引き続き改善し、2017〜2019年度は2億香港ドルを超える非常に安定したFCFレベルを示しました。

これは、オリエンタルの強力な営業キャッシュフロー生成能力を証明しています。これは、高級時計の大手小売業者の1つであるという評判と結びついています。

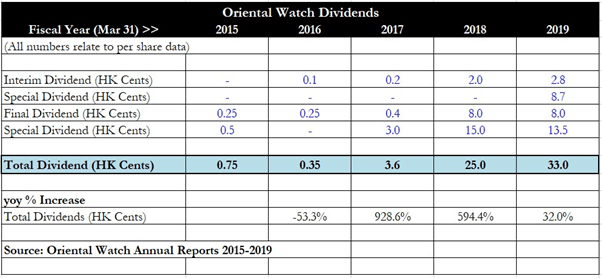

オリエンタルは認定配当機でした 、グループの運勢が好転した結果、経営陣は2016年度から2017年度にかけて配当をほぼ10倍に引き上げました。

2017年度から2018年度にかけて、純利益が大幅に増加したため、配当は3.6セントから25セントにさらに6倍に増加しました。 2019年度の配当金の増加は、前年比32%に過ぎませんでしたが、オリエンタルは、中間配当と最終配当の両方に加えて、合計33セント相当の年間配当を宣言し始めました。

>通常の配当のみを考慮した場合、グループのトレーリング配当利回りは6.1%です。 ただし、特別配当も含めると、過去の利回りはなんと18.6%になります! (編集者注:単に利回りだけで引き込まれないでください)

もちろん、この利回りは、グループが引き続き好調であるかどうか、経営陣が特別配当を宣言し続ける意思があるかどうかに左右されますが、今のところ、オリエンタルは、 2015年度以降の株式。

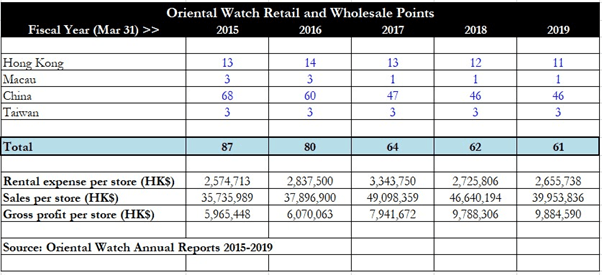

オリエンタルのビジネスの興味深い部分は、グループが過去5年間に、業績の悪い店舗を閉鎖することにより、店舗数を合理化することに成功したことです。上の表からもわかるように、総店舗数は2015年度の87店舗から現在の61店舗へと毎年着実に減少しています。

2015年度と2019年度を比較すると、1店舗あたりの賃貸費用と1店舗あたりの売上高に大きな変化はありませんが、2015年度の1店舗あたり600万香港ドルから1,000万香港ドル近くまで大幅に改善したのは1店舗あたりの粗利益です。店舗ごと。投資家がここで推測できるのは、オリエンタルはより良いパフォーマンスの店舗を維持し、全体的な粗利益を改善するために時計の最適な組み合わせに焦点を当てるために在庫の選択を厳選しているということです。

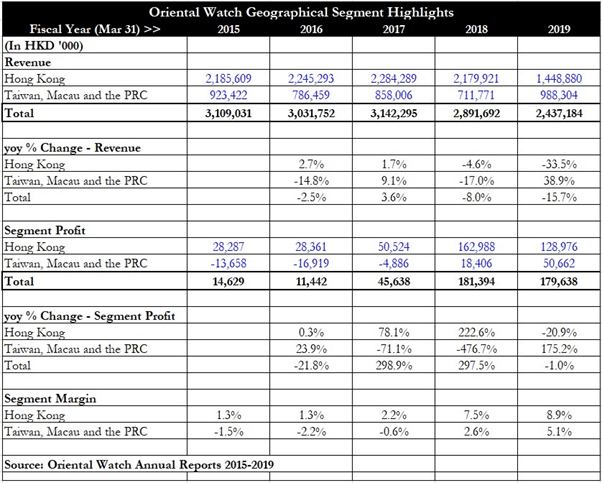

オリエンタルのセグメントハイライトは、「台湾、マカオ、中国」セグメントの業績が2017年度から2018年度にかけて劇的に改善し、損失から1840万香港ドルの利益に逆転したことを示しています。これは、そのセグメントの総店舗数が過去5年間で74店舗の高値からわずか50店舗に減少したにもかかわらずです。このセグメントの収益は2019年度に増加しましたが、効果的な経費管理により、2019年度のセグメント利益率は5.1%と、このセグメントの収益性が大幅に向上したと思います。 2018年から2019年度まで、セグメントマージンを7.5%から8.9%に増やすことができました。

オリエンタルの事例は、より多くの売上を獲得するための積極的な事業開発努力ではなく、効果的かつ厳格なコスト管理の1つであるように思われます。したがって、Catalystには、さらに多くの店舗の合理化が含まれるため、グループは収益性の高い店舗に集中できるようになり、家主からのより良い賃貸料について交渉することができます。

もう1つの継続的な触媒は、グループの粗利益が一貫して高く、他の同業他社と一致し続けることができるように、より高い粗利益項目の組み合わせを確保するための在庫の継続的なキュレーションです(以下の競合他社のセクションで詳しく説明します)。

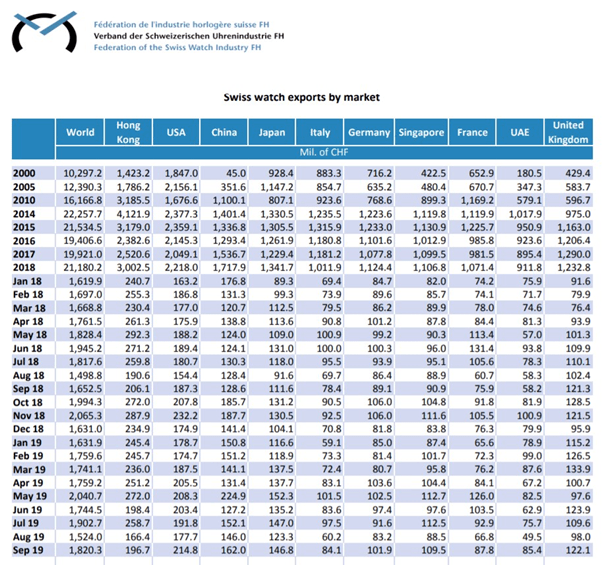

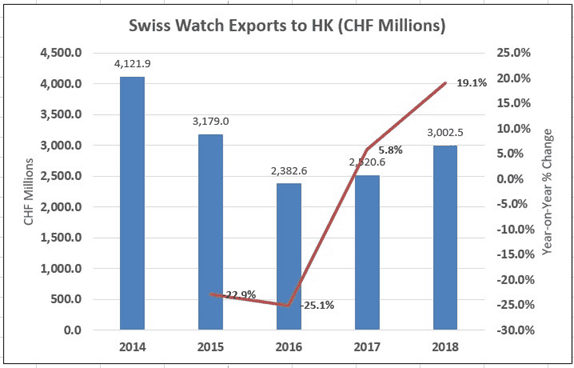

スイス時計業界は国別の輸出に関する詳細な統計を持っており、時計の輸出がさまざまな国で減少または減速した2016年と2017年に業界は数年のリーンを経験しています。

上記の表はこの効果を示しており、消費者の裁量はかなり循環的であり、経済状況に結びつく可能性があるため、これは業界の驚くべき側面ではないことに注意する必要があります。

ただし、香港の時計の輸出は2017年以降、前年比で増加しており、2018年は約19.1%の力強い成長を見せました。輸出が低迷した後、業界は回復しているように見えるため、これはオリエンタルの将来の見通しにとって良い兆候です。これはおそらく、2014/2015年に中国が贅沢品の支出を取り締まり、高級時計や高級酒(白酒など)の販売が落ち込んだことに関係していると思われます。

ストレステストに関しては、2014年から2016年の数値からも明らかなように、高級時計の需要が最大30%から40%急減する可能性もあります。ただし、厳格なコスト管理は、このような需要の減少の影響を緩和するのに役立ちます。ネットワークが強力で評判が高い(オリエンタルなど)プレーヤーは、このような周期的な天候をうまく乗り切ることができるため、すべてのプレーヤーが同じ程度に苦しむわけではありません。不況。

興味深いことに、「中古」の高級時計を販売する中古時計販売店の数も増えており、最近のニュース記事によると、シンガポールだけでも10年前の2倍以上の50の時計店があります。しかし、この現象は、ヨーロッパのファイナンシャルコンサルタントであるKepler Cheuvreuxによってグローバルな現象であると説明されており、アジアだけに限定されているわけではありません。

中古時計の市場は年率5%で成長すると推定されており、新しい高級時計の成長率の2倍以上です。

スイスの主要な時計ブランドは現在、これらの中古時計小売業者を競合他社として扱うのではなく協力しています。この共生関係は、高級時計の魅力を高め、業界のさらなる成長に役立つ可能性があります。

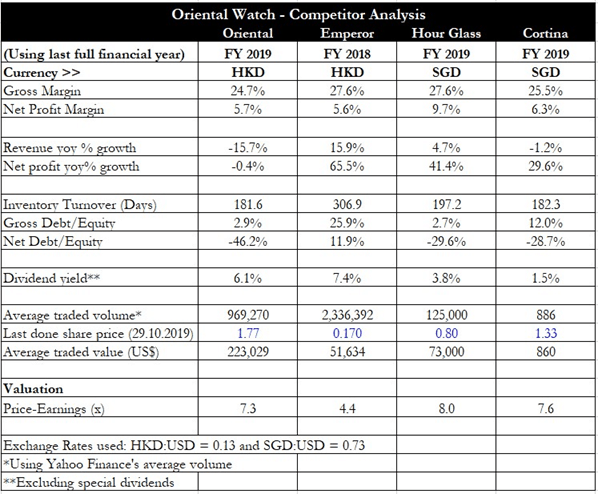

オリエンタルにはいくつかの競合他社があり、そのうちの1つは香港にリストされている Emperor Watch&Jewellery Limited (SEHK:0887)。他の2つの著名なものは、シンガポールにリストされている The Hour Glass Ltd (SGX:AGS)および Cortina Holdings Limited (SGX:C41)。

上の表は、これら4社の比較を示しています。オリエンタルの粗利益率は4つのうちで最も低く、粗利益率を最適化する余地がある可能性があることを示しています。シンガポールのプレーヤーは香港のプレーヤーよりも純利益率が高いため、純利益率を改善する余地もあります。収益と純利益の伸びという点では、オリエンタルは前年比で収益と純利益の両方が減少しているようです。

在庫回転率の点では、オリエンタルは平均して年に2回在庫を回転させるという点で、シンガポールに上場している時計小売業者に匹敵します。その株式はまた、他の3社の株式よりもはるかに流動的であり、平均して1日あたり約223,000米ドルが取引されています。評価面では、オリエンタルは株価収益率ベースで砂時計やコルティナよりもわずかに安いです。

ビジネスへの主なリスクは、経済的で周期的な業界の不況のリスクです。前者は消費者心理と支出傾向を圧迫し、高級時計などの裁量財の需要を低下させます。数年前、中国でこれが取り締まり後に起こっているのをすでに見ています。業界の周期的な不況もすべてのプレーヤーに深刻な打撃を与え、営業レバレッジの影響(つまり、簡単に削減できない高層の固定賃貸料と人件費)により、オリエンタルの利益が急落する可能性があります。収益が業界内のより小さく、より安価なプレーヤーとの競争によって影響を受け続ける可能性があるというもう1つの重要なリスク。ただし、全体的なパイはまだ成長していると思います。これにより、OrientalWatchから市場シェアを奪おうとする小規模な新興企業からの影響の一部を軽減できます。

オリエンタルは非常に安い評価で取引されている素晴らしいビジネスの例です。株価収益率は8倍未満であり、同社は正味簿価に対して45%の割引も行っています。このグループは安すぎて無視できないように見えますが、投資家は、最近のビジネスの改善のほとんどが、トップラインの成長ではなく、コスト削減と粗利益の拡大の結果であったことを認識する必要があります。

このように純利益を上げている企業には、コスト削減の限界があるかもしれないという問題があります。では、文字通り経費が削減されるとどうなるでしょうか。

どういうわけか、収益の前年比の増加を示すことができない限り、オリエンタルの成長は依然としてとらえどころのないものになるでしょう。幸いなことに、米中貿易戦争が長引く中、スイス時計業界の輸出は伸びています。

中古時計市場のブームに加えて、これらのトレンドは、オリエンタルがより多くのビジネスを獲得し、トップラインを成長させることができると仮定すると、オリエンタルにとって良い兆候です。投資家は、その優れた配当利回りで会社を所有することを検討できますが、 しかし、これは成長の遊びというよりも資産の遊びであることに注意する必要があります。

編集者の投資論文 :私たちの保守的な純資産評価戦略は、優れた資産を持つ事業を安価に所有し、事業を無料で所有することを目的としていることを前に強調しました。全体として、利回りと株価の下落を考慮すると、これは今後3年間保持できる堅実なカウンターであり、自分のキャッシュフローに応じて価格が下がる傾向にある場合は追加する可能性があります。

論文は簡単です。

景気後退の中でも、オリエンタルウォッチの販売能力は香港に限定されていません。会社はひどく過小評価されています。収量はまともです。 Inside Managementは、社内で合計28.6%の株式も所有しています。

思考の背後を少し深く掘り下げましょう。

香港の抗議はビジネスに影響を与えませんか?

上記のとおり、中国に46店舗、台湾に3店舗、マカオに1店舗、香港に11店舗があります。抗議行動が続き、支持できなくなった場合はどうなりますか?事業主として、そのシンプルさ。私の商品を他の店に移してそこで売るか、清算してください。 11店舗を閉鎖すると、総運用コストが大幅に削減されます(レンタルコストの11/61部分)。したがって、香港の抗議のリスクは実際にはそれほど高くはありません。私はまた、3年連続で抗議する彼らの能力を疑っています。市場とは異なり、私が株式にとどまる能力は、3年間抗議し続ける能力よりも強力です。私が間違っていても、株価は下がる傾向にあり、平均して下がって、最終的には上向きになるのを待ちます。

中国は会社をボイコットしませんか?

もう1つの重要なリスクは中国のナショナリズムです。オリエンタルウォッチは香港証券取引所であり、反中国感情のある国です。中国のナショナリズムは、韓国のロッテの場合のように、消費者が公然と企業をボイコットし、店を荷造りすることを強制できる段階にあります。では、HKが受け入れられなくなり、中国がさらにボイコットした場合はどうなるでしょうか。経営陣には2つの決定があります。マカオ/台湾に向かい、店を構えるか、閉鎖して清算します。いずれにせよ、運用コストが急降下するため、中国で46店舗、香港で11店舗を閉鎖すると、バランスシートは改善します。

私たちの控えめな評価では、現在の$ 1.81を上回っている$ 2.75の価格で50%の割引を下回っています。つまり、会社が店を閉めてすべてを売ったとしても、私は利益を得るでしょう。

株価を下げることはできませんか?

はい。それは確かにできます。もしそうなら、私はおそらく次の6か月かそこらで平均して、待つでしょう。在庫はとても安いです。あなたが莫大な上向きで過小評価された株に座るためにあなたがまともな利回りを支払われるときはいつでも、あなたはそれを取ります。バフェットが言うように、これらの数字は野球のバットで頭を打った。ばかばかしいほど安いです。

景気後退はどうですか?

これは、人々がしばしば投げかける質問です。簡単な答えは、株価が50%急落することを心配している場合は、そもそも投資するべきではないということです。先ほど言ったように、それが起こった場合は平均化するつもりです。経営陣が重要な内部株式を所有し続ける限り、私はいかなる基本的なケースでも売ることはないと思います。あなたが気をつけたいのは、経営陣が頑固なままで、損失に耐え、会社の価値を減らしながら、予算を立てることを拒否するかどうかです。

それを超えて、不況は歴史的にそれほど長くは続かないことを忘れないでください。 2多分最大3年。それが大恐慌であるならば、とにかく誰もが大騒ぎになり、私たちは皆、新しいパラダイムに適応できなければなりません。ここで重要なのは投資のファンダメンタルズです– あなたは大きすぎますか?投資しすぎていませんか?仕事を失った日のために貯金しましたか? 投資していない場合。限目。

経営陣が株主を台無しにしないことをどうやって知っていますか?

私はしません。しかし、インサイダーは株式の28.6%を所有しています。それは私が望むほど大きなパイではありませんが、株主価値を最大化することに彼らがかなりの関心を持っているのに十分なほどまともだと思います。これは、厳格なコスト管理と配当金の支払いに見られます。管理者がビジネスを所有し、ゲームにスキンを持っている場合、彼らは自分自身を台無しにしたくない傾向があります。

あなたが死んだような価格の会社を所有しているとき、それからお金を稼ぐのに多くのことはかかりません。それはただ生命のいくつかの兆候を示さなければなりません。私は自分の考え方とアプローチのほとんどを独自に開発しましたが、企業を評価できるようにするための基礎は、Intelligent InvestorImmersiveからすぐに得られました。間違いなく価値があります。自分の人生にもっと真剣に投資したいのなら、ぜひチェックしてみてください。