低ボラティリティETFとFoF(ETFに投資する)があります

そして現在、UTIモメンタムインデックスファンドがあります。

私は両方の指標について好意的な見方をしています。

投資家は尋ねました:どちらが良いですか?低ボラティリティETFまたはモメンタムインデックスファンド?両方に投資する必要がありますか?簡単な質問。難しい答え。

この投稿は、客観的な答えを探している場合、失望する可能性があります。決定は最終的にあなたの信念に要約されます。これらのポートフォリオの株式選択に関するいくつかの側面を強調したいと思います。これらのポートフォリオには(このような対照的な戦略に基づいているにもかかわらず)多くの共通点がある可能性があります。

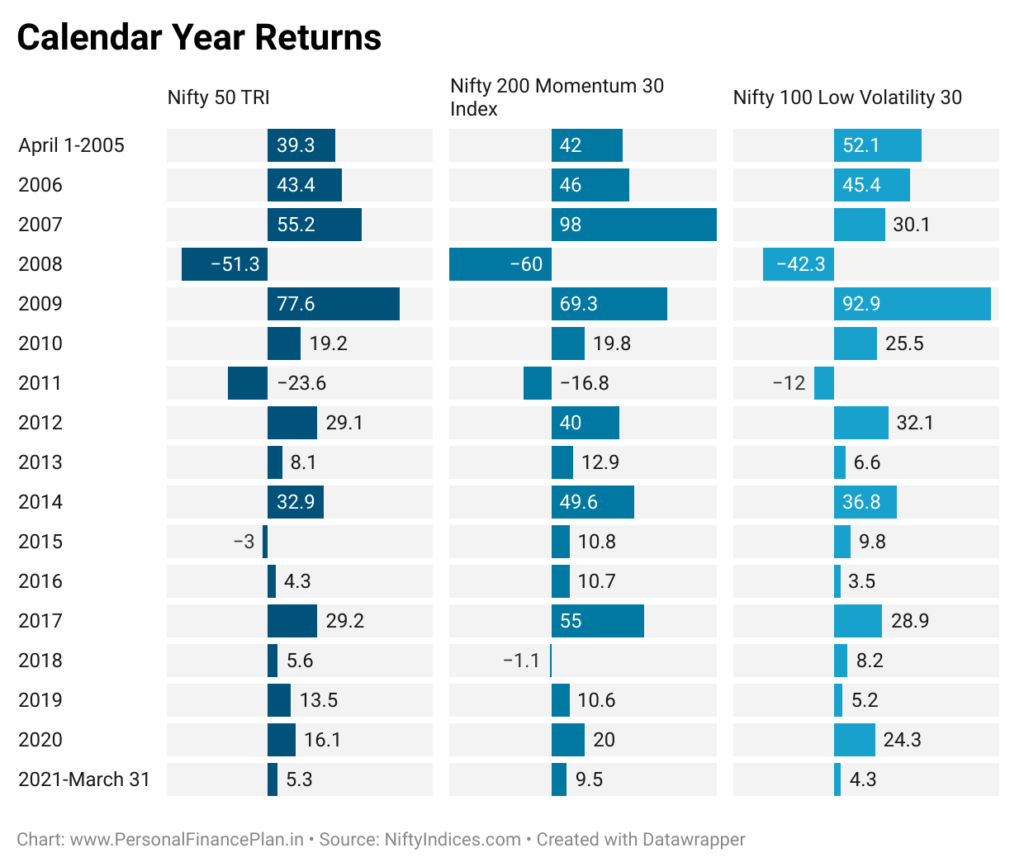

低ボラティリティとモメンタムインデックスの暦年のパフォーマンスをNifty50と比較しました。ローリングリターン/リスクとドローダウンのさまざまな要因の詳細な比較については、この投稿を参照してください。

2005年4月1日以降(2021年3月31日まで)、モメンタム指数は19.9%p.a。のCAGRを示しています。 Nifty Low Volatility 30インデックスは18.4%p.a。を返しました。 Nifty 50は14.5%p.a。を与えました。

両方の因子指数のパフォーマンスが非常に印象的であることがわかります。そして、純粋にリターンの観点から、2つのインデックスから選択することはほとんどありません。

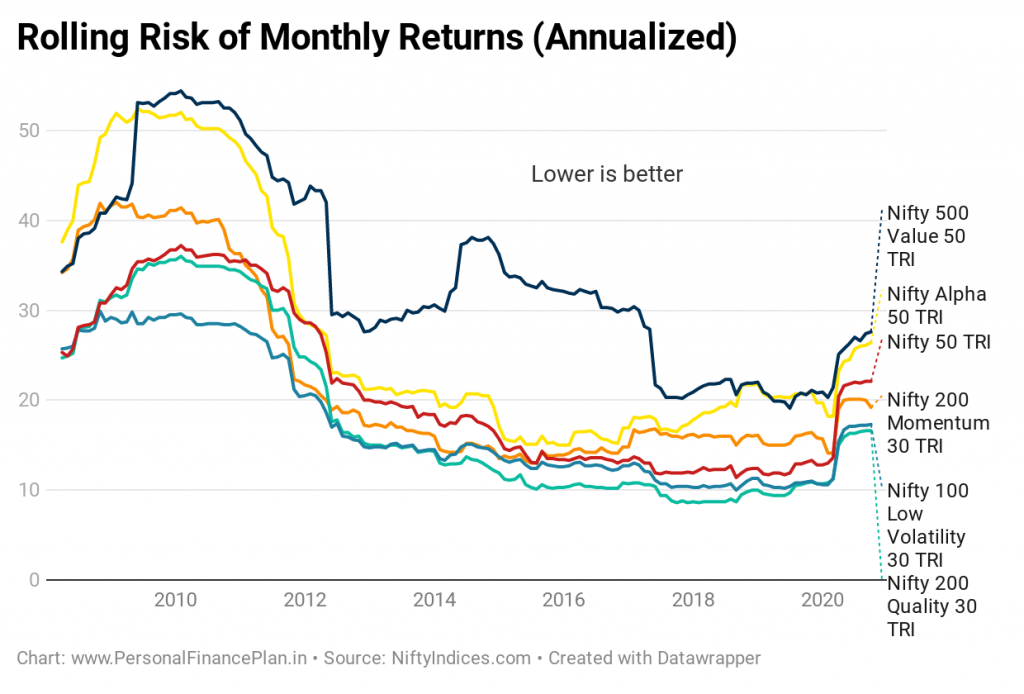

低ボラティリティ指数は、モメンタム指数よりもボラティリティが低いと予想されます。結局のところ、勢い戦略は場所に行く株を選びます。以前の投稿の1つからのローリングリスクチャートを見てみましょう。

低ボラティリティ指数はボラティリティが低くなりますが、モメンタム指数は心停止するような乗り心地にはなりません。バリューおよびアルファファクターインデックスよりもはるかに変動が少ないです。一部のストレッチでは、ボラティリティの点でNifty50よりも優れています。

なぜこれが起こるのですか?

モメンタムインデックス手法にはボラティリティフィルターがあるため。

低ボラティリティ指数は、最もボラティリティの低い株をピックアップします。そうです。

そして、モメンタム指数は、過去に最高の業績を上げた株をピックアップします。完全に真実ではありません。

勢いは、最高の価格パフォーマンスを備えた株を選択することだけではありません(特定の期間中に最も上昇した株をピックアップします)。株がトップに上昇する際の経路も重要です。

他のすべてが同じである場合、上昇がスムーズな株は、上昇が非常に不安定な株と比較して、勢いスコアが高くなります。

AとBの2つの株があるとします。

在庫Aは50ルピーから100ルピーになります。パスは50、55、60、70、65、75、85、95、100です。(スムーズな上昇)

ストックBもRs50からRs100になります。パスは50、70、85、65、55、95、70、100です。(揮発性の上昇)

ストックAはストックBよりも変動が少なく、50ルピーから100ルピーへの上昇がはるかにスムーズであることがわかります。

したがって、ストックAのモメンタムスコアはストックBよりも高くなります。

このドキュメントでは、さまざまなファクターインデックスの株式選択方法を参照できます。

また、モメンタムインデックスの方法論では株式のボラティリティが考慮されるため、ポートフォリオの重複が予想されます。

株式は、要因の1つでうまくランク付けされない場合があります。株式は多くの要因でランク付けされ、複数のインデックスの一部である可能性があります。

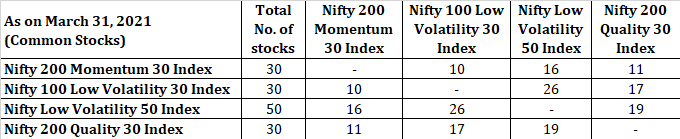

たとえば、Nifty 200 Momentum30インデックスとNifty100 Low Volatility 30 の間には11銘柄のオーバーラップがあります。 インデックス。

Nifty 200 Momentum30インデックスとNifty 低ボラティリティ50 の間 インデックスでは、16銘柄のオーバーラップがあります。

もちろん、株価も確認する必要がありますが、この投稿ではそのような比較はスキップします。

ちなみに、モメンタム指数はジャンク株しか持たないというのが一般的な認識です。それも真実ではありません。 Nifty 200 Momentum30インデックスとNifty200 Quality30インデックスの重複を確認しました。 11の普通株がありました。これを見る別の方法:高品質の株でさえ勢いを増す可能性があります。

3つすべてに9つの株式が存在します(勢い30、低ボラティリティ50、品質30のインデックス)。

この重複は、単一の要因(勢い、低ボラティリティ)に投資したとしても、他の要因にもさらされることを示しています。

はっきりとした答えはありません。あなたの信念に依存します。

これらのファクターインデックス(またはその問題に関する戦略)のパフォーマンスは大幅に低下します。 あなたが確信を持っていない限り、あなたはおそらく欲求不満のために保釈されるでしょう。したがって、低ボラティリティと勢いのどちらかを選択する必要がある場合は、確信があり、固執できる戦略を選択してください。

または、どちらも選択せず、時価総額ベースのインデックスに固執します。

または、両方の戦略に確信がある場合は、両方を選択してください。

投資する必要がある場合は、サテライトポートフォリオの一部としてファクターインデックスを検討してください。これらは、ポートフォリオ内のアクティブに管理されているエクイティファンドの代わりになる可能性があります。小さく始めます。快適さを増すにつれて、露出を増やすことができます。