数千から投資信託を選択することは難しい仕事であることはよく知られています。投資家がそれらの1つを選ぶためにすべてを自分自身に任せたとしたら、それは地獄を通る旅になるでしょう。

しかし、投資家の生活を楽にするために働いている善良な人々が何人かいます。

この目的のために提供されるソリューションの1つは、星の評価またはランキングです。

ValueResearchやMorningstarのような企業が評価を提供し、CRISILのような企業がランキングを提供します。 (知らない人のために、CRISILは主に信用格付け会社であり、金融サービス業界にいくつかの情報製品を提供しています。 )

Moneycontrolのようなサイトを使用している場合は、ファンドについて言及されているCRISILMFランキングにすでに気付いているでしょう。

同様に、多くのメディア出版物やファンドハウス、ディストリビューター、アドバイザーは、投資家向け広報活動の一環としてこれらの1つ以上を使用しています。

投資家もこれらの格付けとランキングを「投資シグナル」と見なしています。 ’。

さて、私は過去に、投資信託への投資には星の評価とランキングだけに頼るのは適切ではないと書いてきました。

注意 評価とランキングは単なるフィルターであり、識別してさらに掘り下げるための候補リストです。

そうは言っても、もう少し深く掘り下げて、CRISILMFのランキングを理解しましょう。

リターンまたはリスク調整後リターンのみを使用する星評価法とは異なり、CRISILのランク付け方法はその評価を超えています。

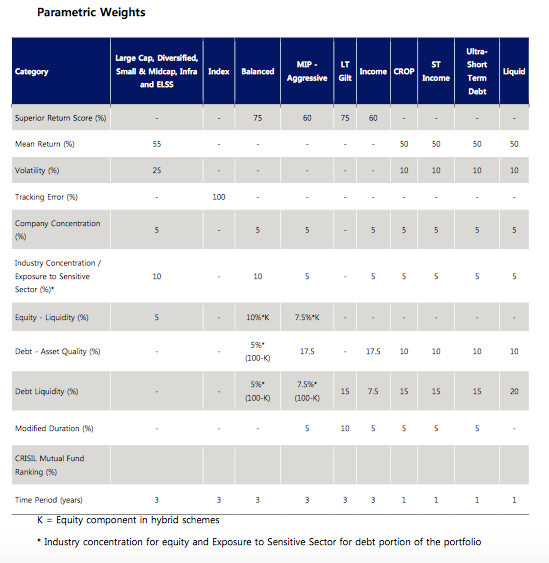

下の画像をご覧ください。 これは、CRISILがファンドのランキングに使用するすべてのパラメーターと重みのリストです。

ソース。 CROPはCreditOpportunitiesFundの略です 。

CRISILはまた、業界やセクターの集中度、トップホールディングスの集中度、流動性などのポートフォリオパラメータを使用して、使用するファンドのランクを決定します。

デットファンドの場合 、資産の質(投資の全体的な信用格付け)および変更されたデュレーション(金利の変化に対するポートフォリオの価格感応度)も考慮されます。

純粋なエクイティファンドの場合 、過去の返品はそのまま使用されます。

ハイブリッドファンドの場合 (エクイティとデットの組み合わせ)、パフォーマンスは両方の資産によって駆動されるため、独自の方法論に基づいて優れたリターンスコア(SRS)を計算します。

重みに来る 、過去のパフォーマンスはグループのビーマです。重量が大きくなります(半分以上)。他のパラメータは残りから割り当てを取得します。

ここで明確に指摘されているのは、演奏していないと良くないということです。

次に、特定のファンドまたはカテゴリがランク付けされるかどうかを決定する基準を見てみましょう。

CRISILは、ここで一般的なフィルターのいくつかを使用します。 最も関連性の高いもののいくつかは次のとおりです:

そのため、CRISILは適格基準を適用してファンドスキームを候補リストに追加し、さらにこれらのスキームのパラメーターとウェイトを適用して、最終的なランキングに到達します。

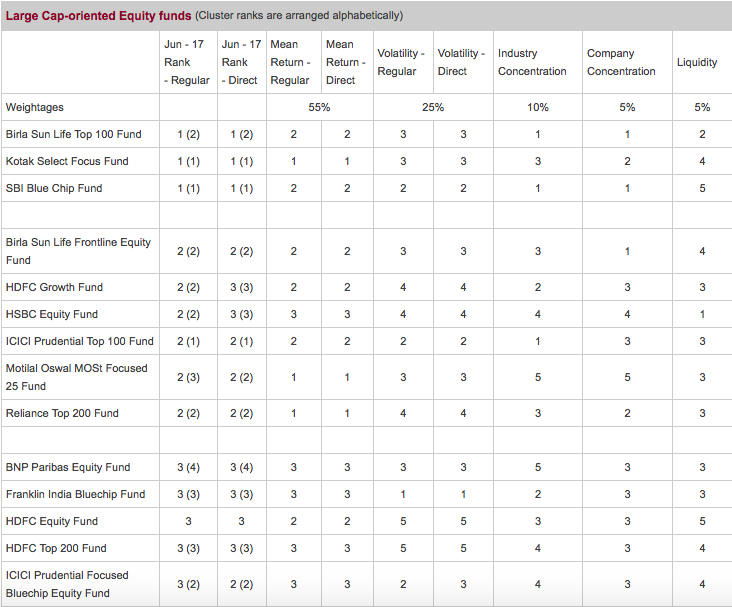

大型株指向のエクイティファンドのCRISILファンドランキング表は次のようになります:

ソース

注 :ランクは星の評価とは正反対に機能します 。星の評価が5の場合は非常に優れていますが、ランク5を必要とするファンドはありません。ランク1と5の星の評価は同等です。

紛らわしい話をしましょう!

そのため、CRISILは次のカテゴリのランキングを行います。

これまでのところ良いです。

現在、CRISILファンドのランキングに2つの問題があります。

HDFC EquityFundとUTIBluechip Flexicapは、実際にはマルチキャップまたはフレキシキャップであるにもかかわらず、大型株に分類されます。ファンドの文書にはそう書かれています。

Quantum Long Term Equity Fundは分散型エクイティに分類されますが、実際には主に大型株です。

HDFCミッドキャップの機会は、実際にはそのサイズが多くのラージキャップまたはフレキシキャップファンドに匹敵する場合、ミッドキャップとしてのカテゴリーです。理想的にはフレキシキャップです。 (これがHDFC Midcapに関する私の別のメモです)

CRISILにはファンドを分類する独自の定義がありますが、それは完全には正しくないようです。

マルチキャップファンドは大型株へのエクスポージャーが大きい(> 75%) 大型株ファンドと呼べるわけではありません。実際、大規模なマルチキャップファンドは、大型株へのエクスポージャーが高くなる可能性があります。

同様に、中型および小型のキャップの定義は、私たちが理解できないものです。 ファンドのエクスポージャーが45%未満であるかどうかを示します。 ミッドキャップ/スモールキャップファンドとしてはかなり高いです。

分類が正しくないと、リンゴとオレンジが比較される可能性があります。

CRISILは、分類を微調整するために、この側面により多くの注意を払うことができ、またそうすべきです。私の見解では、ほとんどのカテゴリーは、それぞれのスキーム関連文書でファンドハウス自体によって明確に示されています。

ファンドのベンチマークを見ることは、ファンドのカテゴリーを理解するための良い方法でもあります。 HDFC EquityなどのファンドがベンチマークとしてNifty500を使用している場合、それはマルチキャップファンドに他なりません。

私にとって最大の問題は、エクイティファンドの場合、90%のケースで、最終的なランクがファンドのパフォーマンスランクと等しいことです。

もちろん、これはパフォーマンス(平均リターン )重みの55%を取得します。バランスの取れた(ハイブリッド)ファンドの場合、リターンのウェイトは75%です。おやおや!

私の考えでは、これは正しくありません。この問題を解決する最善の方法は、リターンとボラティリティに同等の重みを与えることです。

興味深いことに、CRISILはその債務ファンドのためにそれを行います。 パラメータと重みの表をもう一度確認してください 。デットファンド(ギルトファンドとインカムファンドを除く)の平均リターンは50%のウェイトがあります。

そして、それは明らかに債務ファンドのランキングにも反映されています。デットファンドのほとんどの複合ランクまたは最終ランクは、パフォーマンスランクとは異なります。

CRISILは、これをすべてのカテゴリで一貫性のあるものにする必要があります。つまり、収益に対する50%の重みです。 (個人的には、重みを大幅に減らします。 )

前にも警告したように、CRISILファンドのランキングは単なる計算プロセスです。データが入力され、ランクが出力されます。ファーストレベルのフィルターとして、それは素晴らしい働きをすることができます。

ただし、そのようなシステムと同様に、データとプロセスの品質によって出力が異なる場合があります。返品に対するウェイトの違いは、そのようなプロセスの問題の1つです。

また、ランキングでは、それぞれのファンド戦略や投資の焦点などが考慮されていないことに注意してください。ポートフォリオに20または30株しか保有しないことが義務付けられているファンドは、集中度パラメーターでランクが低くなります。

ファンドが市場の評価に基づいて現金を保有する義務を負っている場合、そのファンドは、リターンパラメータへの重みが最も高いという理由だけで、特定の期間に低いランクも表示されます。

したがって、CRISILファンドのランキングは参照ポイントまたはフィルターであり、投資家ですが、最終的な投資の電話を受ける前に、ファンドをより深く掘り下げる必要があります。

CRISILファンドのランキングをどのように解釈して使用しますか? ファンドを選択するために他にどのような手段に頼っていますか?意見を共有してください。