以前は、ウォッチリストにある3つのハイテク株を共有していました。最新のハイテク株の引き戻しにより、特にテクノロジー株へのウェイトが高い場合、ポートフォリオの一部が赤字になる可能性があります。

それにもかかわらず、引き戻しや市場の暴落でさえ、優れたビジネスファンダメンタルズを持つ企業を購入する絶好の機会です。そのため、日和見投資家は、このマイナーな売却を、より多くの株式を取得する機会と見なす必要があります。

現在レーダーに株がない場合は、次の3つの株を検討してください。

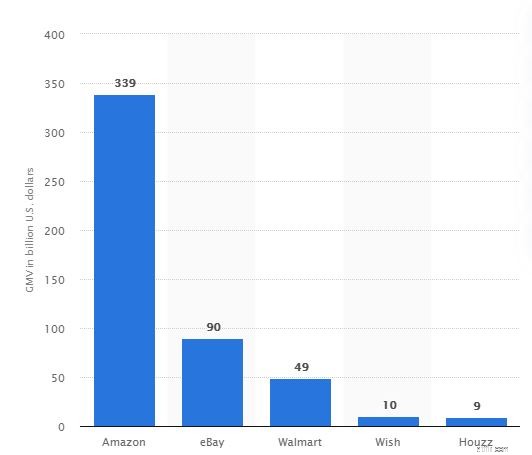

時価総額が1.6兆ドルのアマゾンは、現在、時価総額で世界第4位の企業です。アマゾンは初期の頃、書店としてスタートし、今日ではeコマースの巨人に成長しました。

米国だけでも、その総商品価値はeBayやWalmartなどの競合他社をはるかに上回っています。世界の競合他社と比較すると、Amazonは現在、アリババ(NYSE:BABA)に次ぐ、総商品価値で世界第2位のオンライン小売業者です。

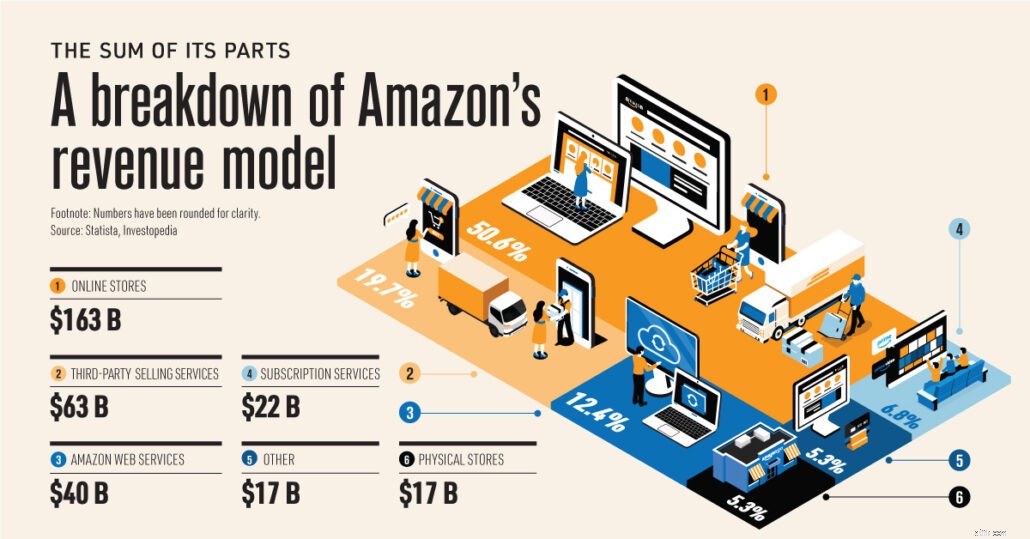

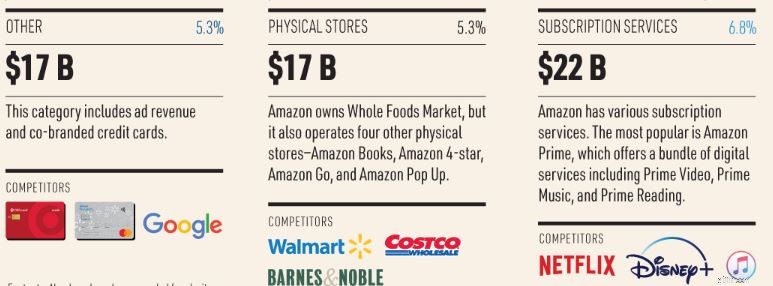

アマゾンは、コアとなるeコマースビジネスとは別に、インターネットを介してデータストレージとコンピューティングリソースをレンタルするデジタル広告主およびクラウドサービスプロバイダーでもあります。

また、Alexaパーソナルアシスタント、Kindle電子書籍リーダー、そのサブスクリプションサービスであるAmazonPrimeなどのさまざまなハードウェア製品も販売しています。

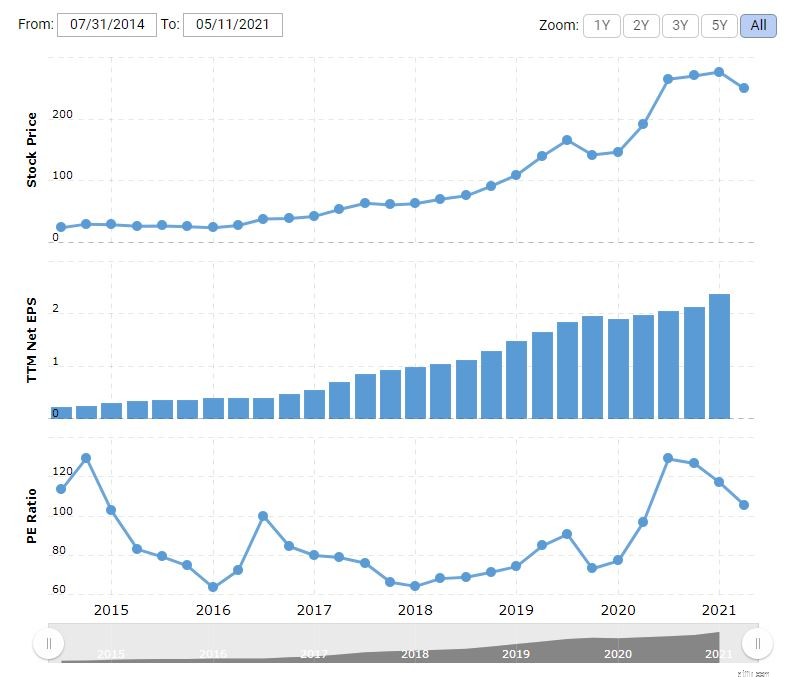

出典:Visualcapitalist.com

2020年度は、運用効率の向上により、アマゾンの純利益率が改善しました。収益の増加と利益率の改善により、会社の純利益は213億ドルに達し、2019年度から84.1%増加しました。

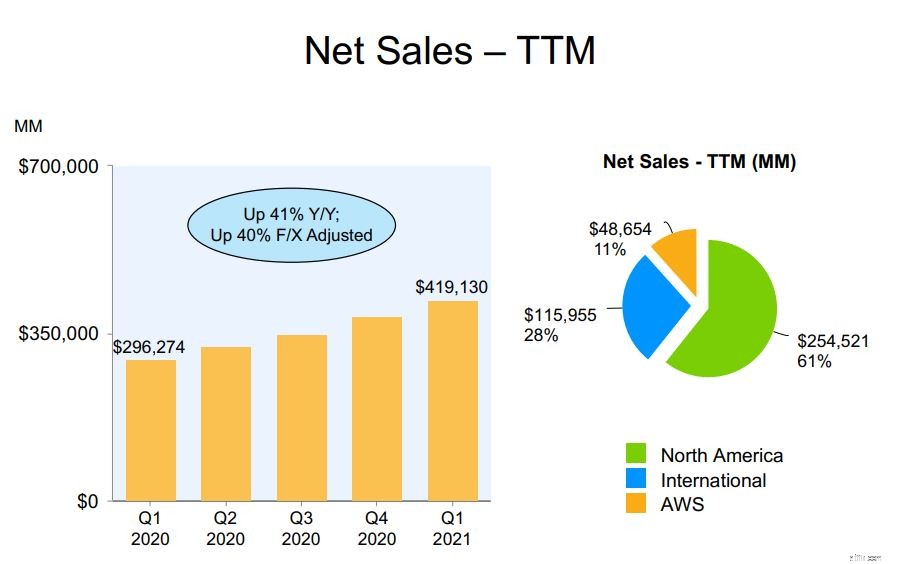

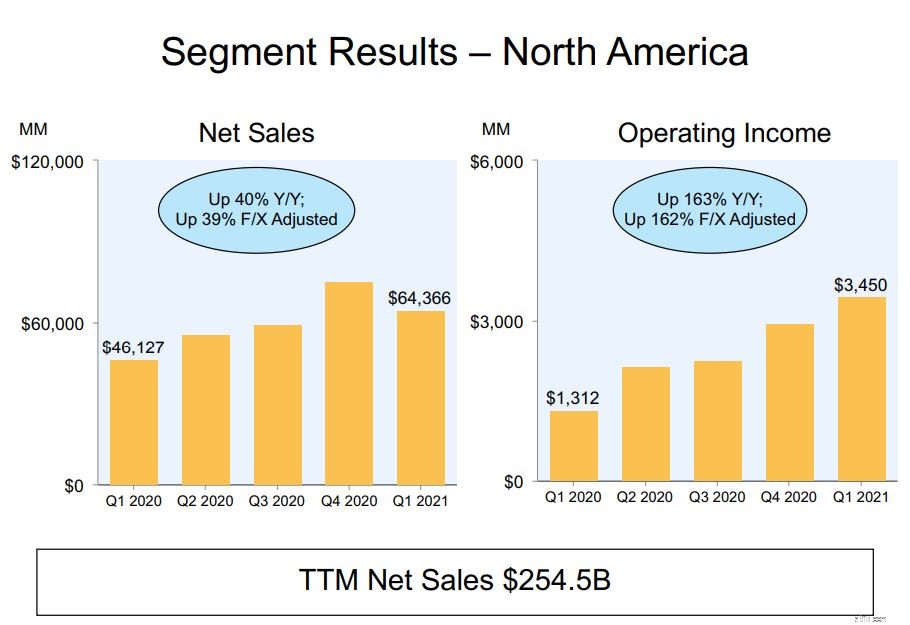

Amazonは、北米、インターナショナル、AWSの3つのセグメントに分類できます。最初の2つは、Amazonの小売ビジネスの地理的な内訳を表しており、3つ目は、Amazonのクラウドコンピューティングサービスです。

現在、Amazonの北米事業が依然として収益の大部分を占めています。 2020年度には、収益の61%がこのセグメントからのものでした。

以下に示すように、Amazonの北米の営業利益は四半期ごとに増加しています。昨年だけでも、前年比の成長率は38%でした。

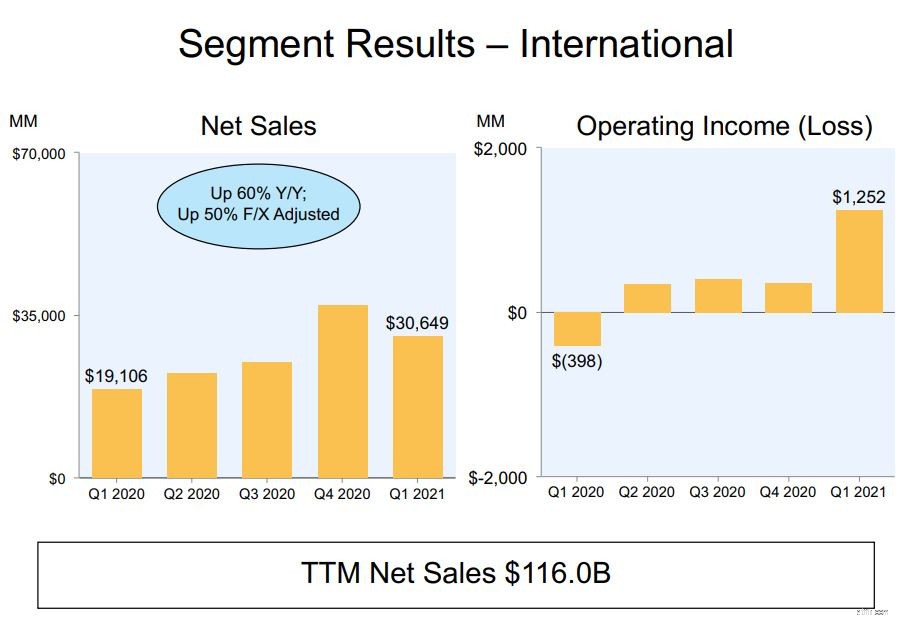

アマゾンの国際事業は、2020年度のアマゾンの収益の27%を占めています。同様に、このセグメントの営業利益は四半期ごとに増加しており、前年比で40%の成長率を示しています。 2020年度の成長率は、2019年度の13%の2倍以上になりました。

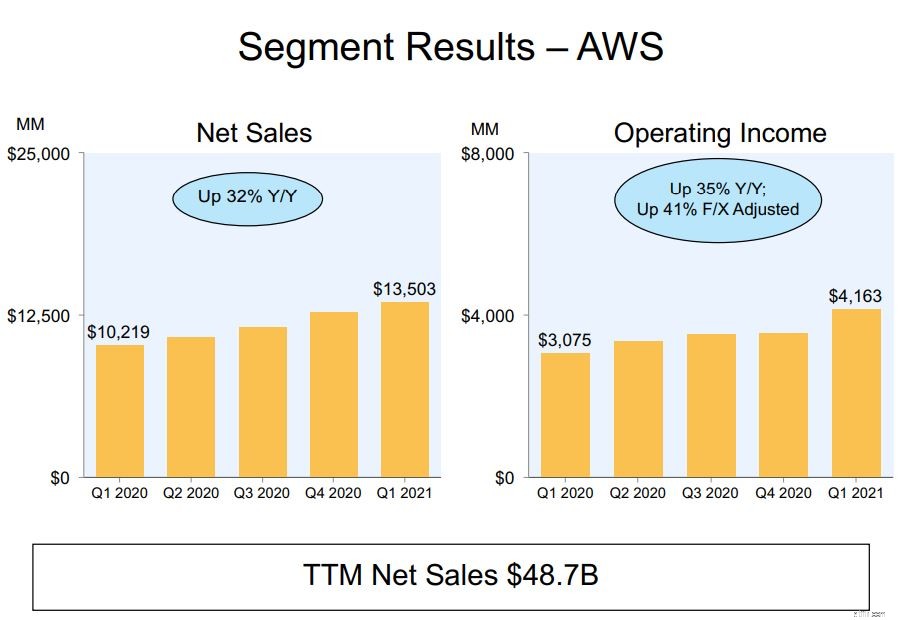

最後のセグメントは、Amazonの新進気鋭の収入を生み出すマシンであるAmazon Web Services(AWS)です。 AWSは、クラウドでビジネスにインフラストラクチャプラットフォームを提供するために2006年に立ち上げられました。

2020年度には、このセグメントはAmazonの総収益の12%しか占めていません。

それにもかかわらず、AWSの利益率は、他のセグメントと比較して大幅に高くなっています。その結果、AWSセグメントはAmazonの営業利益の約59%を占めました。

現在、Amazonは収益の面で世界のクラウド市場の31%を所有していますが、最も近い競合他社であるMicrosoft Azureは20%を占めています。これは、AWSが7年間先行して開始した結果であり、AWSが今後数年間で主導権を維持できるようにするものです。

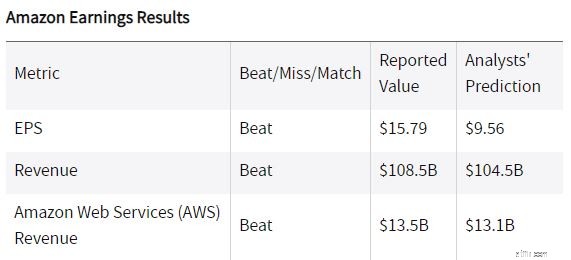

アマゾンは最近、2021年第1四半期の収益を報告し、分析予測を大幅に上回っています。

1株当たり利益は15.79ドルで、アナリストの予測を65.2%上回っています。収益も1,085億ドルで、アナリストの予測より3.8%高くなっています。

それ以外の点では、Amazonのフリーキャッシュフローは、1年前の243億ドルと比較して、過去12か月で264億ドルに増加しました。これらは追加の現金であり、将来さらに成長させるために会社にさらに再投資することができます。

今後、Amazonは2021年第2四半期のガイダンスを提供しました。純売上高は2020年の第2四半期と比較して24%から30%の成長が見込まれます。(このガイダンスでは、外国為替レートから約200ベーシスポイントの好影響が見込まれます)

2020年の時点でオンライン販売が米国の総売上に占める割合はごくわずかであり、eコマースの平均売上成長率は15%であるため、Amazonは今後も成長を続けると予想されます。これが私がAmazonが好きな理由です。

比較評価の観点から、AMZNは市場に対して過小評価されています。株価が3190.49ドルの場合、AMZNも過小評価されていると見なすことができ、Finboxが行った割引キャッシュフローモデルに基づいて20%上昇する可能性があります。

次は、中国を代表するeコマース企業の1つであるJD.comです。 JD.comは、両者の類似点を考えると、中国のアマゾンと見なすことができます。両社は、ファーストパーティのeコマースセラーとして運営されており、サードパーティのマーケットプレイスを運営しています。

中国では、JDの直接の競争相手は、JDの2倍の市場シェアを持つAlibabaですが、両社は異なるビジネスモデルで運営されています。アリババは在庫を取り込んだり、独自の注文を履行したりするのではなく、プラットフォーム(TaobaoとTmall)を介して売り手と買い手をつなぐことを目指しています。その後、注文は、Alibabaの履行費用を負担するロジスティクス関連会社のCainiaoによって履行されます。それ以外に、Alibabaは、プラットフォーム上の上位のリストに料金を請求することで、有料広告から収益を生み出しています。

一方、JDは、約800の倉庫(Amazonよりも多くのフルフィルメントスペース)を含むロジスティックネットワークを介して在庫を受け取り、注文を処理します。このモデルを使用すると、JDは製品の品質と配信速度をより厳密に制御できますが、Alibabaと比較して営業利益が低下します。

JDの事業は、中国の主要なロジスティクス事業者の1つとして、中国のほぼすべての郡と地区を対象としています。 JDのネットワークは広大で、止まることはありません。実際、ロジスティクスネットワークをさらに拡大するために、自動倉庫、ドローン、自律配送車両を含む次世代配送ソリューションの開発に投資しています。

JDは、その優れたロジスティックサービスを活用するために、他の企業にもこのサービスの提供を開始しました。 JDは、クラウドビジネスやJD Health(オンライン医療相談や医薬品販売を専門とするオンライン薬局)などの新しいビジネスにも参入しています。

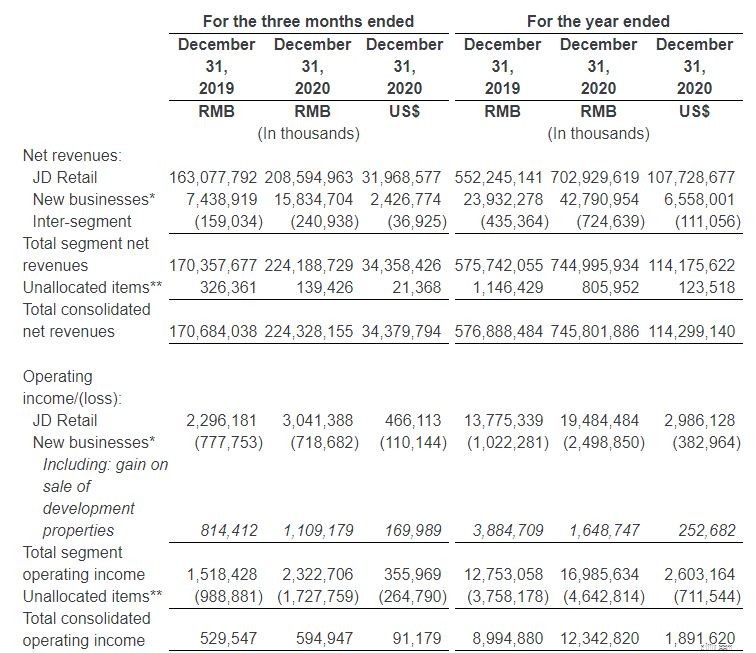

全体として、これらのビジネスにより、JDは一貫して収益を伸ばすことができました。 2020年末には、前年比30%増の7,450億人民元の収益を記録しました。

さまざまなセグメントに分類すると、JDの小売は2020年度に7,030億人民元をもたらし、これはJDの収益の94%を占め、残りは新規事業によるものです。 *

※同社の新規事業には、第三者への物流サービス、海外事業、技術イニシアチブ、物流不動産投資家への資産運用サービス、JDプロパティによる開発不動産の売却などがあります。

JDの2020年通年の営業キャッシュフローは、2019年の248億人民元から425億人民元(65億米ドル)に増加しました。会社の成長に使用できる残りの現金を表すフリーキャッシュフローは、 2020年も、2019年通年の195億人民元と比較して、349億人民元(54億米ドル)に増加しました。

JDの非GAAP営業利益率も1.5%から2.1%に向上しました。これは比較的低いですが、ビジネスモデルのために予想されます。

JDには中国事業に特有のリスクがありますが、これには価格が付けられていると思います。JDの電子商取引、ロジスティクス、遠隔医療の各セグメントを含むさまざまな急成長中の事業で、JDは今後も成長を続けると思います。今後数年間。

JDの株価収益率を同業他社と比較すると、15.7のPEは、Alibabaの25.8のPEおよびAmazonの60.7のPEと比較して比較的低くなっています。これは、JDが過小評価されていることを示している可能性があり、最近、高値から30%修正されたため、調査する必要のある株です。

最後に、バイオテクノロジー企業や製薬企業にクラウドサービスを提供することを専門とするクラウドコンピューティング企業であるVeeva SystemsIncがあります。

Veevaソフトウェアは、クライアントが販売と運用を管理するのを支援すると同時に、医療業界の規制へのコンプライアンスを確保します。簡単に言えば、Veevaのアプリケーションは、データを効果的に保存して使用できるように、データを処理する方法で企業の効率を向上させることを目的としています。

Veevaは現在、Veeva CommercialCloudとVeevaVaultの2つの主要製品を顧客に提供しており、どちらも2021年上半期のVeevaの収益に等しく貢献しました。

Veeva Commercial Cloudは、CRM(顧客関係管理)サービス、データ分析アプリケーション、およびその他の関連サービスをクライアントに提供します。一方、Veeva Vaultは、コンテンツとデータの両方を管理する独自の機能を備えたコンテンツ管理プラットフォームです。これにより、企業は、商業、医療、臨床、規制、品質、および安全性にわたるエンドツーエンドのプロセスを合理化できます。現在、Veevaには、アストラゼネカやメルクなどの大手製薬会社を含む900を超える顧客がいます。

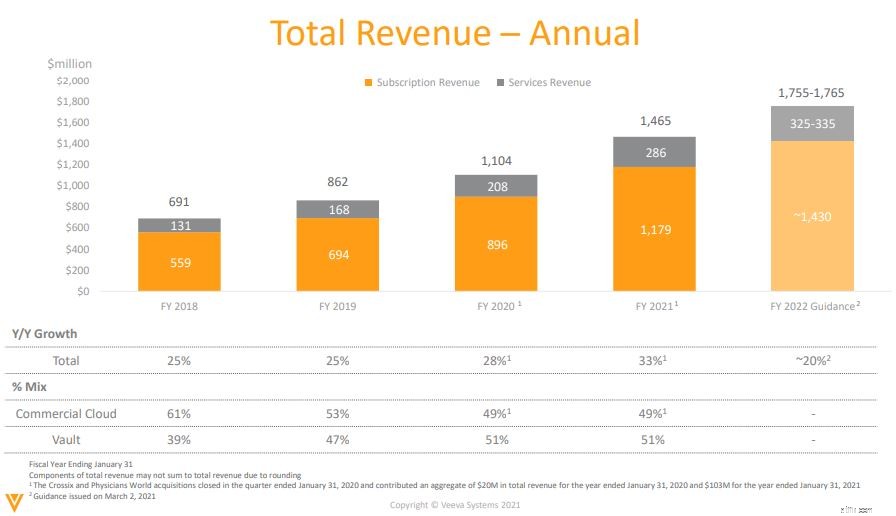

Software as a Service(SaaS)プラットフォームであるため、総収益の80%は、これら2つのプラットフォームのサブスクリプションによるものです。このようなビジネスモデルは、Veevaの一貫した収入の流れを保証するだけでなく、通常は非常に粘り気があり、それが私がとても気に入っている理由です。過去数年間、Veevaの総収益は25%から28%の割合で増加しています。

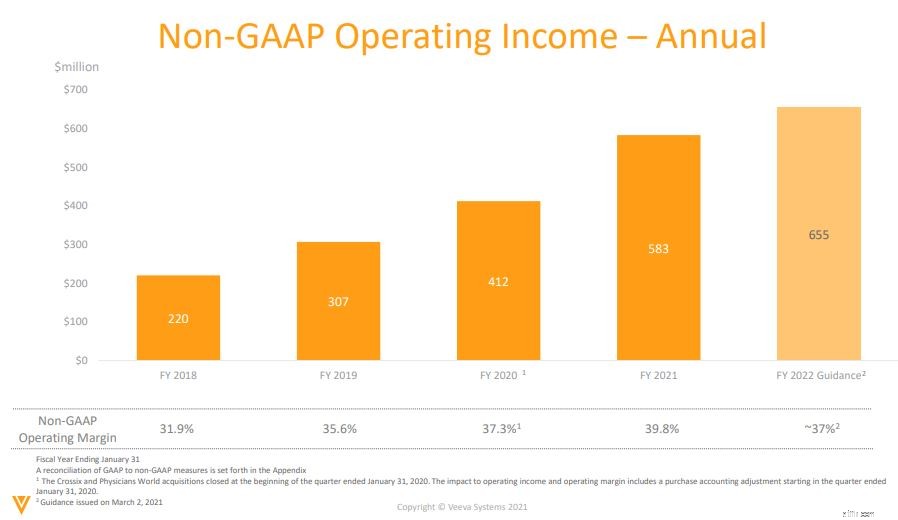

その非GAAP純利益も、以下に示すように、長年にわたって増加しています。

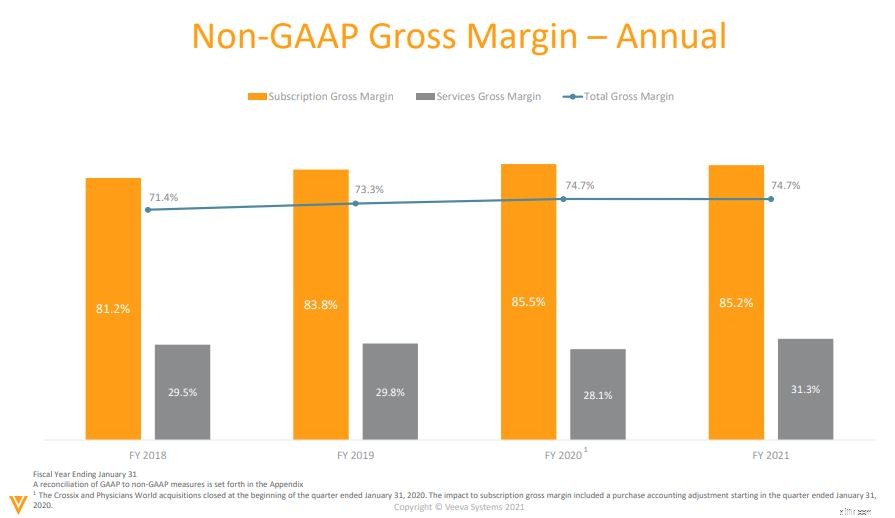

Veevaは、長年にわたって74.7%の高い粗利益を維持しており、ビジネスモデルの拡張性と価格決定力を示しています。

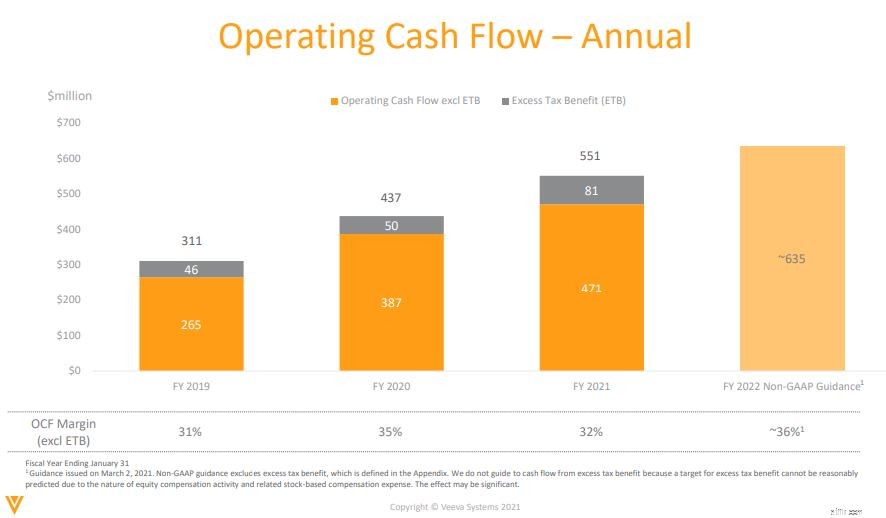

営業キャッシュフローが増加しているため、Veevaのビジネスは持続可能に見えます。債務を全額返済するために必要な額よりも多くの現金を事業から生み出しています。

今後、Veevaは、2025年度までに年間収益30億ドルを生み出すという長期目標を維持しています(2021年の収益約14億ドルのガイダンスと比較して)。 Veevaは、今後5年間、毎年20%以上の成長を続けると予想しています。

Veevaには大きな展望がありますが、これはおそらく投資家によって値付けされており、株式は現在、その先物収益の100倍以上で取引されています。 Finboxによる5年間の割引キャッシュフローモデルに基づくと、Veeva Systemの公正価値は約215ドルであり、現在の株価では14%過大評価されています。それでも、Veevaは素晴らしいビジネスであり、今のところウォッチリストに載せることができます。

開示:執筆時点では、私は議論された3つの株式のいずれも保有していません。

P.S.割引価格でハイテク株に投資する機会を探している場合、ウェルス博士のSaaS投資トレーナーは、バリュー投資3.0の原則を使用してハイテク株を評価する方法を共有しています。ここで彼のライブウェビナーに参加できます。