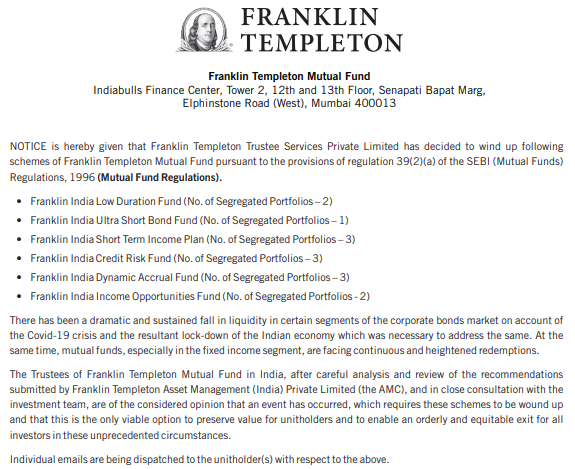

フランクリンテンプルトンAMCは昨日爆弾を投下しました。 2020年4月23日付けの通信で、6つの債務ミューチュアルファンドスキームを清算することを通知しました。

これらは非常に人気のあるスキームです。これらのスキームの下での合計資産は約28,000クローレです。

フランクリンコミュニケーションからの抜粋をコピーします。

これは、これらのスキームのポートフォリオ全体がサイドポケットに入れられているようなものです。

原資産の売却(または債券からの利息/元本からの受領)からの実現価値は、比例してユニット保有者に分配されます。

これらのスキームのNAVは引き続き毎日公開されることに注意してください。

さらに、フランクリンからは通常通り営業している他の投資信託(エクイティとデットの両方)があります。この問題は、6つの債務ミューチュアルファンドスキームに限定されています。

いいえ、あなたのお金は失われません(あなたがより少なく取り戻すかもしれないとしても)。

立ち往生しているだけです。いつでも取り出す柔軟性が失われています。

ファンドがこれらの投資からお金を実現すると、それはあなたの銀行口座に送金されます。

償還を満たすために、彼らは債券を売らなければなりません。また、債券市場は流動性が低く、特に信用度の低い債券の場合はそうです。

流動性の低い市場で売り込もうとすると、良い取引が得られない(場合によってはまったく取引がない)。 3月の間に、ほとんどの債券ミューチュアルファンドスキーム(流動性ファンドでさえ)のNAVがどのように低下したかを目撃しました。これは、彼らが急激な償還圧力に直面したためです。

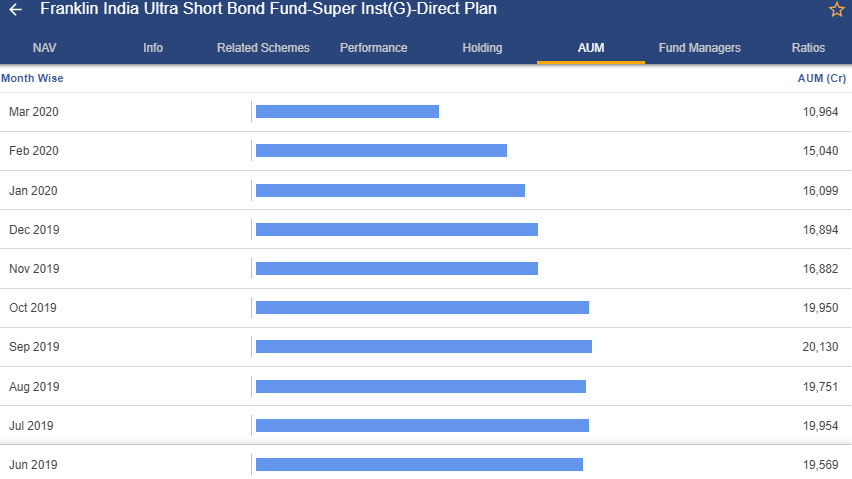

フランクリンの計画も急激な流出を目撃しています。たとえば、フランクリンウルトラショートは、ほんの数か月前には2万ルピーの計画でした。 2020年4月23日現在のスキームのサイズは、わずか9,728ルピーです。以前の投稿の1つで説明したように、投資信託スキームのサイズの急激な減少は危険信号です。

フランクリンUST債券ファンドの運用資産は次のとおりです。

フランクリンは、これらのスキームのポートフォリオの品質について最もよく知っています。おそらく、フランクリンは、この規模で流出が続くと、償還に対応できないと考えました。ポートフォリオの信用の質が特に良くなかったということは役に立ちませんでした。

封鎖とその影響は、多くの弱い企業の存続可能性をテストします。したがって、そのような弱い会社からの債券の買い手を見つけることは困難です。

ある意味、それは賢明な動きでもあります。償還が続けば、フランクリンはポートフォリオからより質の高い債券を売り続けていただろう。したがって、戻ってきた投資家には、さらに質の低いポートフォリオが残されます。

AMCが収入(利息の支払いまたは元本の返済)を実現し、これらの債券を売却すると、お金を取り戻すことができます。現在、債券の売却は困難です。

投資家の場合は、基礎となるポートフォリオを調べて、さまざまなエクスポージャーがいつ成熟するかを確認してください。

フランクリンウルトラショートボンドファンドは、ウルトラショートボンドファンドです。超短期債ファンドの場合、ポートフォリオの平均満期は、SEBIガイドラインに従って最大6か月になる可能性があります。

フランクリン低デュレーションファンドは低デュレーションファンドです。デュレーションの短いファンドの場合、ポートフォリオの平均満期(マコーレーデュレーション)は最大1年になる可能性があります。

したがって、超短期債券ファンドのポートフォリオはより早く成熟することが期待できます。したがって、超短期債券ファンドの場合(デフォルトがない場合)、より早くお金を取り戻す可能性があります。 。

同時に、平均満期が6か月であることは、すべての原債が6か月以内に満期になることを意味するわけではありません。上限は平均満期(ポートフォリオのマコーレーデュレーションであり、各債券の満期ではありません)にあることを忘れないでください。

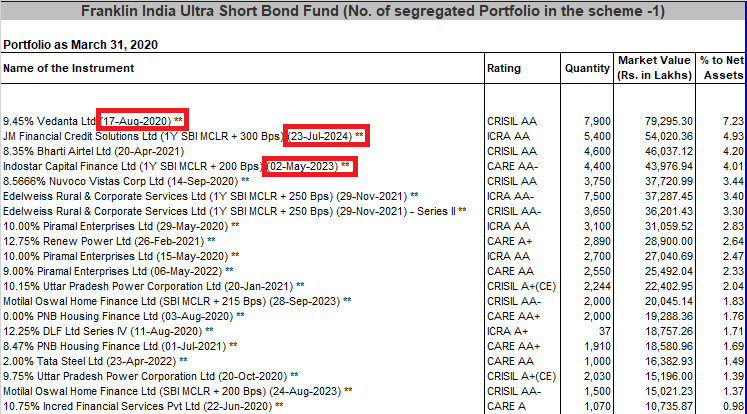

2020年3月31日現在のフランクリンウルトラショートボンドファンドのポートフォリオ保有のスナップショットをコピーします。満期が2024年まで続く債券のいくつかを見ることができます。

このデータは2020年3月31日のものであることに注意してください。3月31日、フランクリン超短期債ファンドのサイズは10,964ルピー(4月22日は9,738ルピー)でした。したがって、過去3週間で1,200ルピーを失いました。 AMCは、償還を満たすために投資を売却したでしょう。したがって、現在のポートフォリオは、上記でコピーしたものとは大きく異なる可能性があります。

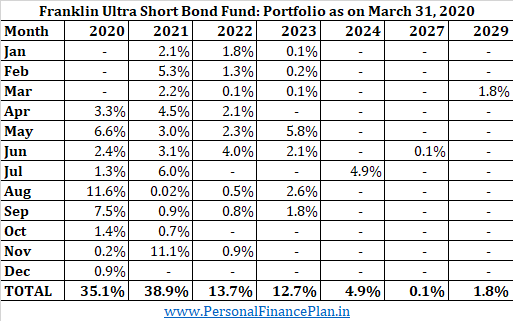

2020年3月31日現在のポートフォリオについては、フランクリン超短期債ファンドの満期プロファイルは次のようになっています。

すべてのパーセンテージの合計が100%を超えています。これは、2020年3月31日時点でスキームに借入があったためです。

前述のように、ポートフォリオは2020年3月31日以降に変更されている可能性があります。ポートフォリオの74%のみが今後2年間で成熟していることがわかります。これは、超短期ファンドにとっては非常に奇妙なことです。このデータは、債券の満期(元本返済)に関するものにすぎないことに注意してください。すべての債券は、スケジュールに従って利息も支払い続けます。したがって、(デフォルトがない限り)表に表示されている以上のものになります。

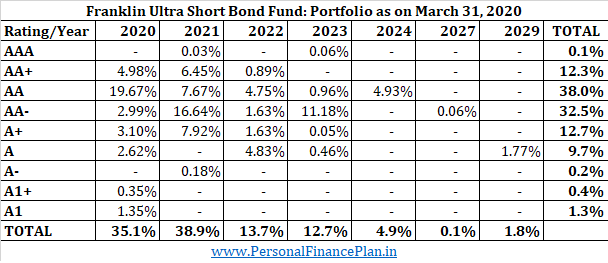

信用格付けは実際には信頼できるものではありませんが、それでもポートフォリオ全体の品質についてのアイデアを私たちに与えてくれます。この場合、これはあなたがどれだけのお金を取り戻すかを示しているかもしれません。

私はポートフォリオを信用の質の高いものから順に並べました。唯一の例外はA1とA1 +で、これらは真上にあるはずです(ただし、私はそれらを下に置いています)。さまざまな格付け機関の信用度は、CRISIL、ICRA CARE

で確認できます。

ポートフォリオの80%以上がAA以上です。ですから、かなりの金額を取り戻すべきだと思います。

ここで他のフランクリンファンドのポートフォリオを確認し(月次ポートフォリオ開示を選択)、同様の分析を行うことができます。

上で議論したのは、このフランクリンの動きが投資家にどのように影響するかです。ただし、この動きの影響は広範囲に及ぶと思います。

フランクリンの他の債務MFスキームにどのような影響がありますか?

他の信用リスクファンドへの信頼はどうですか?このカテゴリは存続しますか?

信用リスクミューチュアルファンドは、多くの弱い企業への資金源です。彼らの借金が非常に多くの問題を抱えている場合、彼らの公平性はどうですか?

一般的な債務ミューチュアルファンドへの信頼はどうですか?

答えはわかりません。時間はわかります。

投資を賢く選択してください

開示 :これらのスキームのいずれにも露出はありません。ただし、Vodafone-Idea債へのフランクリンのエクスポージャーに関する以前の投稿で説明したように、信用リスクファンドとしてフランクリンウルトラショートボンドファンドにエクスポージャーをとることを少数のクライアントに勧めました。後から考えると、それは悪い決断のように見えます。 Vodafone-Ideaの発行後、特に最近の封鎖後、私は投資家にこのファンドからの撤退を求め始めました。しかし、私はこれをすべての人に伝えることができず、それらのいくつかは小さな露出で立ち往生するでしょう。フランクリンウルトラショートボンドファンドにかなりのエクスポージャーを持っている特定のレガシーポートフォリオ(クライアントが私と一緒に働き始める前に購入した)があります。それは痛いです。もっとうまくできたはずです。