以下のファンドスキームに出くわしたことがありますか?

ほぼすべてのファンドハウスから、より多くの類似したものがあります。

これらのスキームはすべて、月収プランまたはMIP と呼ばれるカテゴリに分類されます。 。それらのいくつかには、名前にMIPまたはMonthly Income Planという単語が含まれていますが、それは前提条件ではありません。以前に使用した例を参照してください。

MIPは、負債と株式の要素が混在するハイブリッド投資と呼ばれるものです。負債部分は通常70%以上で、残りは株式に投資されます。

MIPの背後にある考え方は、銀行固定預金のリターンにそれほど満足しておらず、より良いリターンを得るために小さなリスクを冒すことをいとわない投資家を引き付けることです。

そこで、投資信託で働く金融エンジニアがMIPを作成しました。債務部分は、より確実性をもたらすために債券に依存するポートフォリオに安全性を提供します。エクイティ部分は、その余分なリターンのキッカーをもたらすことが期待されています。

毎月の収入を得るには、毎月の配当支払いオプションを選択する必要があります。奇妙に聞こえるかもしれません!

皮肉なことに、実際に成長を選択できます 保有価値が上昇し続ける月収プランのオプション。

ちなみに、配当は保証されていません。ファンドがなんとかお金を稼ぐことができれば、配当を発表します。プッシュが押し寄せてくると、彼らはファンド内の既存の投資を売却して、配当(収入)を支払うための現金を生み出すことさえあります。

ええと、それはマーケティング部門の仕事です。低リスクで収入を求める投資家へのアピールを強化するために、MIPと名付けられました。実際、彼らは一歩先を進み、子供や引退などの感情的なフックを使用しました。冒頭で述べた名前の例を参照してください。

それは重要な質問です。 MIPはデットファンドのように課税されます。これは、購入から3年前にファンドを売却した場合、キャピタルゲインは所得税の範囲に従って課税されることを意味します。

ただし、3年後に販売すると、コストのインデックスを作成し、コストのインデックス付きキャピタルゲインの20%でより低い税金を支払うことができます。

課税の観点からは、他のデットファンドと同様に、3年プラス保有ベースでより効率的です。

また、配当はあなたの手元で非課税ですが、ファンドはあなたに代わって28.84%の配当分配税を支払い、最終的にはファンドの費用に請求されます。

経費は厄介なトピックです。 MIPの構造を見ると、最も攻撃的なMIPは、約25〜30%の株式を保有し、残りは負債になっています。債務ポートフォリオも中長期債です。

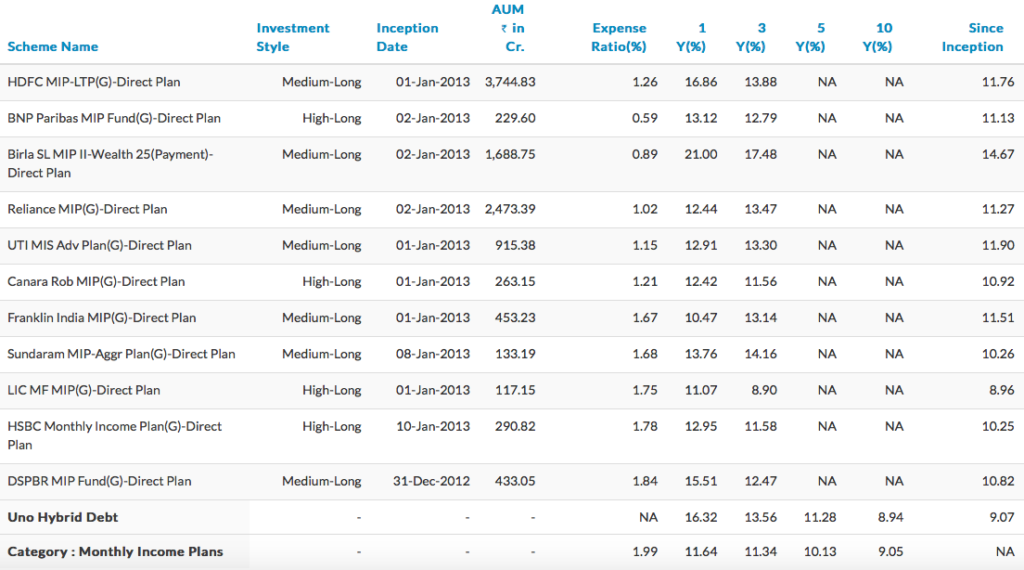

Birla SL MIP – 25の費用比率は約0.89%です。 HDFC MIP –長期計画の場合、費用比率は1.26%です。 ICICI Pru MIPの数は1.81%です。

すべての比率は直接プランのみです。下記の月収プランのピア比較表をご覧ください。

かなりの範囲があります。場合によっては、費用比率は株式ファンドによって請求されるものと同じです。

ソース :Unovest。直接プランのみの2017年4月14日現在のデータ。

MIPを持つことの利点は、ファンドの自動リバランスです。デットエクイティの事前定義された比率を維持するよう努めているため、比率を維持するためにポートフォリオのバランスを取り直し続けます。

同様の資産配分を維持するための努力をすることができない(基本的には怠惰な)人にとっては、MIPを使用する方が良いかもしれません。

しかし、全体としては災害です。ファンドへの株式投資を含め、株式に関連するリスクを引き受けながら、債務のように課税されることがわかります。

ご存知のように、1年間の保有後のエクイティファンドはキャピタルゲインに対してゼロ税を引き付けます。ただし、MIPの場合、課税は前述のとおりです。

別の方法は、ポートフォリオの最大70%に純粋な負債ファンドまたは債券を選択し、残りのお金を株式ファンドに投資することです。

さらに注意するのは、返品のみを追跡しないことです。 Birla SunLife MIPは、投資選択の特定の理由により、21%の1年間のリターンを提供することができました。将来的に複製される可能性は低いです。

収益に関する限り、期待収益は幅広い資産クラスの期待に沿ったものになります。詳しくはこちらをご覧ください。

MIPに投資する前に、これらの事実を考慮に入れてください。

注 :Unovestは、MFポートフォリオでMIPを推奨していません。