フランクリンの債務ミューチュアルファンドが先週清算された後、多くの債務ミューチュアルファンドの投資家はショックを受けています。 6つの閉鎖されたフランクリン基金の1つにお金が詰まっている人だけではありません。他の投資家でさえ、彼らの債務ミューチュアルファンド投資について心配しています。彼らは、フランクリンのような閉鎖が彼らの資金のいずれかで起こることを望んでいません。

そして彼らの恐れは正当化されません。彼らが銀行の固定預金の代わりとして債務ミューチュアルファンドに投資した場合、これは彼らが申し込んだものではありません。

あなたの債務ミューチュアルファンドスキームは安全ですか?

それを見つけるためにあなたは何をすべきですか?

債務ミューチュアルファンドスキームに投資した場合は、次のことを行う必要があります。

AMCは、スキームごとのポートフォリオを月次ベースで開示する必要があります。投資家として、あなたはまた、電子メールでポートフォリオへのリンクを取得します。また、AMC Webサイトにアクセスして、ポートフォリオを確認することもできます(ポートフォリオ開示の検索)

ポートフォリオを確認してください。あなたのスキームが持つ証券の種類を見てください。私たちのほとんどにとって、借り入れは特別目的事業体(SPV)を介して行われる可能性があるため、借り手を把握するのは簡単ではありません。ただし、ポートフォリオの開示には信用格付けも含まれています 。だから、それはあなたにポートフォリオの質についてのかなりのアイデアを与えるでしょう。

ポートフォリオデータは、ValueResearchおよびMorningstarのWebサイトでも入手できることに注意してください。ただし、ValueResearchは完全なポートフォリオを表示しません。モーニングスターは完全なポートフォリオを示していますが、各証券に対する信用格付けは示していません。したがって、スキームポートフォリオ(AMCによってリリースされたもの)を定期的に確認する必要があります。

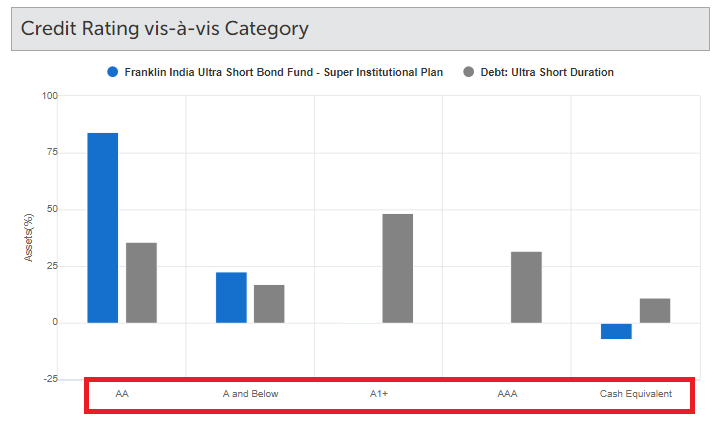

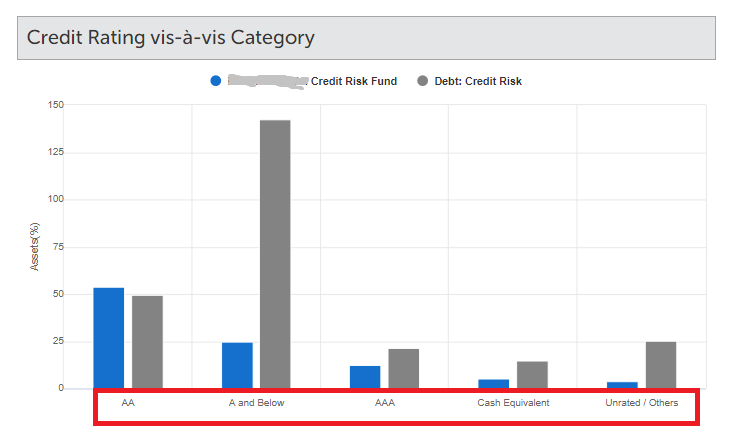

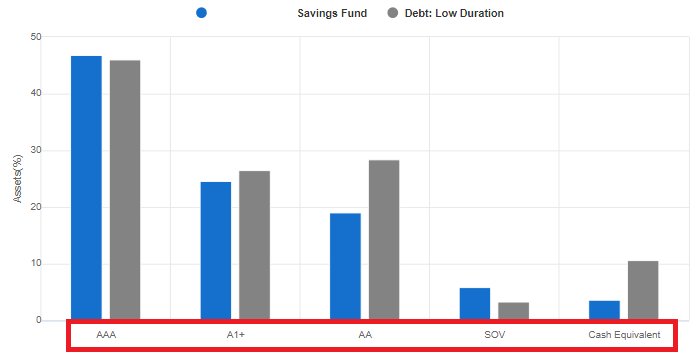

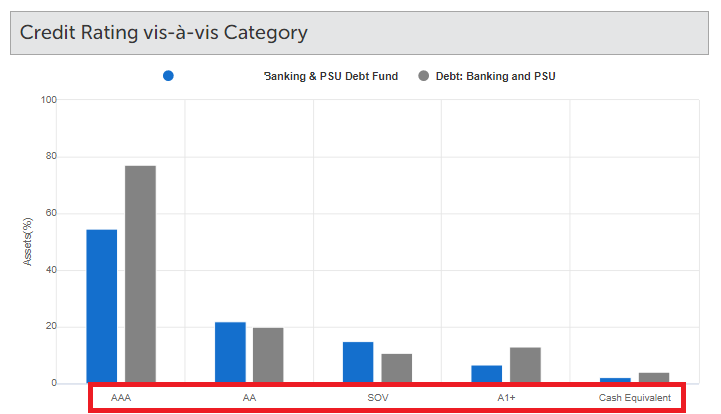

最近のValueResearchは、各デットファンドの興味深いグラフも示しています。さまざまな信用格付けにまたがるポートフォリオの内訳がわかります。ちなみに、モーニングスターのファンドのファクトシートにも同様のデータがあります。いくつかの債務ミューチュアルファンドのこれらのグラフを見てみましょう。

私はフランクリン超短期デュレーションファンドから始めて、その後、信用リスクファンド、低デュレーションファンド、および銀行およびPSUファンドの格付けの内訳を示しています。スキーム名を意図的に削除しました。データは2020年3月31日現在のものです。

X軸は変化し続けることに注意してください。つまり、X軸の信用格付けは必ずしも同じ順序であるとは限りません。

AAA、A1 +、SOV、およびCashへの割り当てが多いほど、優れています。

現在のところ、スキームがAA(AA +、AA、AA-を含む)およびA以下にさらされる可能性が低いほど、優れています。このしきい値は、ポートフォリオの10%と言えます。

さらに、多くの銀行と少数の優良企業からの債券はAAと評価されており、AAバスケットへのウェイトが高まる可能性があります。個人的に、私は私のポートフォリオにそのような債券を持っていても大丈夫です(あなたは同意する必要はありません)。同時に、私は銀行の永久債やAT1債、特に弱い銀行の債券への投資は好きではありません。はい銀行のAT1債券保有者に何が起こったのかは誰もが知っています。いくつかの債務MFスキームは大きな打撃を受け、1つは25%も減少しました。

高い信用格付けは、デフォルトが発生しないことを保証するものではないことに注意してください。私たちは前にそれを見ました。しかし、それはあなたに快適さを与えます。

さらに、ファンドが単一の会社またはプロモーターグループに対して不釣り合いなエクスポージャーを持っているかどうかを確認する必要があります。

あなたの投資信託スキームがすぐに資産を失っているなら、それは危険信号です。これについては、この投稿で詳しく説明しました。

債務ファンドスキームに非常に高い信用度のポートフォリオがない場合(AA以下へのエクスポージャーが高い場合)および 活発なペースで運用資産を失っている場合は、非常に警戒する必要があります。

スキームのAUMが急激に低下した場合、ポートフォリオ内の信用度の低い資産の割合が増加する可能性があることを理解する必要があります。これは、ポートフォリオがどんどん劣っていることを意味します。

数か月にわたるAUMのトレンドを探すことができます。

AMCは、月次ベースでポートフォリオを開示します。 ValueResearchまたはMorningStarで検出されるAUMサイズは、月末のデータのみです。

したがって、たとえば3月末から4月末までの間に多くのことが起こる可能性があります。スキームポートフォリオは、暫定期間中は利用できなくなります。ただし、AMFIWebサイトでスキームのサイズを毎日確認できます。

スキームポートフォリオの信用の質が疑わしい場合は、スキームのサイズをより頻繁に(月次よりも)チェックすることをお勧めします。

注意してください、あなたがどれほど細心の注意を払っていても、あなたの債務MFポートフォリオがデフォルトを経験する可能性があります。信用リスクやデフォルトリスクを完全に回避することはできません(金箔ファンドに投資しない限り)。

信用リスクを抱えて生きられない場合はどうなりますか?

それなら、あなたは信用リスクを抱えて生きていません。投資はブラガドシオではありません。

あなたのアップサイドが制限されている債券投資についてはもっとそうです。エクイティ投資では、誰もが恐れているときに勇敢であることは非常にやりがいがあります。債券投資家(特に債務MF投資家)にはそのような報酬はありません。

実際、ポートフォリオのリスクがリスクの食欲をはるかに超えると、富だけでなく健康も損なうことになります。

銀行の固定預金に投資したほうがいいです。

私たちの多くは、税裁定取引のために債務ミューチュアルファンドに投資しています。固定預金からの利子は、所得税スラブ率で課税されます。一方、債券ミューチュアルファンドの短期キャピタルゲインはスラブレートで課税されます(差額なし)。長期的な利益は、インデックス作成後に20%で課税されます。そして、これが多くの投資家を投資信託に引き付けるものです。 LTCGの税率は、スラブの税率よりもはるかに低くなる可能性があります。

ただし、よく見ると、この税裁定取引は、0%、5%、10%、15%、または20%の税率の投資家には存在しません(LTCG税は現在のCII成長レベルで約10〜15%になります) )。したがって、そのような投資家は、債務ミューチュアルファンドへの投資の選択を真剣に再検討する必要があります。この投稿では、この側面について詳しく説明しました。債務ミューチュアルファンドは、税引前ベースでも銀行の固定預金よりも優れたリターンを提供できると主張するかもしれません。はい、できますが、これにはすべてリスクが伴います。そのことを理解する必要があります。フリーランチはありません。

また、債務ミューチュアルファンドのリスクがそれだけの価値があるかどうかを確認する必要があります。

最高税率の投資信託の場合、投資信託は魅力的ですが、適切な投資信託も選択する必要があります。

代替案も比較する必要があります。

収入を探しているなら、銀行の固定預金とは別に、RBI貯蓄債券、非課税債券、国債を見ることができます。

長期ポートフォリオの債務投資をお探しの場合は、PPFとEPFが優れたオプションです。はい、PPFは利下げにもかかわらず非常に魅力的です。

はい、あります。政府証券のみに投資するGiltファンドに投資することができます。したがって、信用リスクはありません。

市場には多くの英国債ファンドがありますが、そのようなファンドの期間(または金利リスク)は非常に高いです。したがって、信用リスクがない場合でも、そのようなファンドのNAVは非常に変動する可能性があります。金利リスクの詳細については、この投稿を参照してください。

財務省の請求書のみに投資する流動性のあるファンドがいくつかあります。あなたもそのような資金を見ることができます。デフォルトのリスクはありません。ただし、財務省の利回りは年率4%未満に低下しています。 (2020年4月29日)。あなたはおそらく銀行の固定預金でより良いリターンを得るでしょう。もちろん、これは変わる可能性があります。

それは何が起こるかについてではありません。それは何が起こり得るかについてです。多くの可能性があります。それらのいくつか、投資家は快適ではないかもしれません。

フランクリンの大失敗の後、彼らの信用リスクファンドを積極的に推進している多くのAMCがあります。ほとんどの投資家にとって、それは避けるべきカテゴリーです。

現在では、弱い企業は莫大な財政的圧力に直面する可能性があります。したがって、甘い話に騙されないでください。

金利はしばらくの間低くなっています。少額貯蓄制度の金利も最近引き下げられました。企業の固定預金やNCDなどの高収益商品には魅力がありますが、誘惑に抵抗してください。

不必要に利回りを追跡しないでください。裏目に出ることができます。

あなたがNRIであるなら、あなたはNREの固定預金の快適さを持っています。 (NROのお金を投資したい場合を除いて)債務ミューチュアルファンドに投資する必要はほとんどありません。