ダイレクトミューチュアルファンドプランは2013年1月1日から導入されました。この記事では、ダイレクトプランの8年SIPと通常プランのミューチュアルファンドのリターンの違いを示します。それが販売を混乱させることを恐れて、SEBIはまだ彼らが実際に何であるかについて「通常の計画」の名前を変更していません:「手数料計画」-それらについて「通常の」ものは何もありません。

ただし、テクノロジーの進歩のおかげで、ダイレクトプランのAUMはゆっくりと、しかし着実に増加しています。AMFIで報告された2020年10月から12月の四半期の平均運用資産(AAUM)を見ると、業界全体のAUMの40%近くになります(通常/直接プランおよび国内ファンドオブファンズを持たないETF)。したがって、「直接AUMはスティッキーではありません」と叫びます。直接AUM全体の約30%は、流動性のあるオーバーナイトファンド(通常は機関投資家の資金)で保有されています。

通常の計画がどのように機能するかを知らない人のために:NAVが宣言される前の毎日 投資信託は、通常のプランAUMから費用と営業担当者の手数料を差し引きます。直接プランでは、費用のみを伴う手数料はありません。

次回、営業担当者が「投資家に提供するサービスに対してAMCが支払った」と誇らしげに宣言するときは、AMCが投資の現在の市場価値から手数料を削除しているだけであることを思い出してください。

通常の計画が最も費用がかかり、収益が少ないことは明らかですが、通常の計画を回避する本当の理由は、関連する利益の対立です。あなたに雇われている人が他の人から支払いを受けている場合–あなたのお金からあなたが支払い条件を管理できない場合、その取り決めは、簡単に言えば、理想からはほど遠いものです。

投資家の前での選択は非常に簡単です:

この研究では266のスキームを検討しました。完全なデータセットは、リクエストに応じて入手できます。ここにいくつかの結果を示します。

リターンと投資価値の最大の違いは、HDFCハイブリッドエクイティファンドで見つかりました。 ただし 、現在利用可能なNAVは、2018年のスキーム合併を説明する調整済みNAVのみです。数値(以下を参照)は、パックの他の部分よりも大幅に高いため、考慮されません。ただし、ツインHDFCバランスアドバンテージの数値は良く見えます。

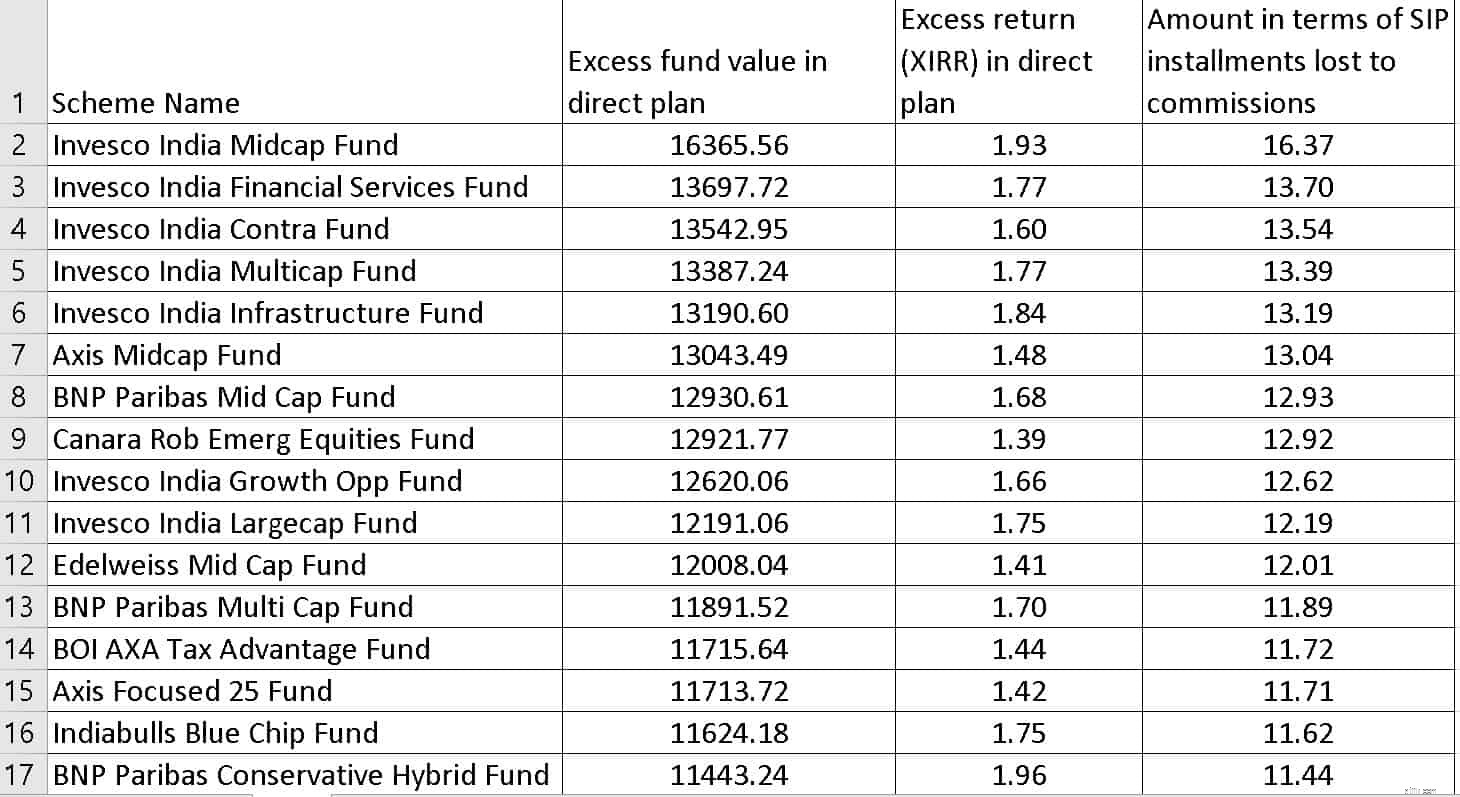

以下の表は、「上位」15ファンドのデータを示しています。 Rsの場合。 2013年1月1日に月額1000のSIPが開始された場合、直接プラン投資のXIRRは通常プラン投資のXIRRより1.93%高くなります(リターンの違いについては下の画像を参照してください)。

これはそれほど多くないように聞こえるかもしれませんが、直接プラン投資の価値は、インベスコミッドキャップファンドの通常プラン投資(以下の最初のエントリ)の(16.37 x 1000)倍になります。つまり、16.37か月の投資がコミッションで失われます。

スキーム名コミッションに失われたSIP分割払いの金額InvescoIndia Midcap Fund16.37Invesco India Financial Services Fund13.70Invesco India Contra Fund13.54Invesco India Multicap Fund13.39Invesco India Infrastructure Fund13.19Axis Midcap Fund13.04BNP Paribas Mid Cap Fund12.93Canara Rob Emerg Equities Fund12 .92Invesco India Growth Opp Fund12.62Invesco India Largecap Fund12.19Edelweiss Mid Cap Fund12.01BNP Paribas Multi Cap Fund11.89BOI AXA Tax Advantage Fund11.72Axis Focused 25 Fund11.71Indiabulls Blue Chip Fund11.62下の画像には、XIRRの戻り値の差と実際の値も含まれています。

データは自明であり、選択は明白です。