ミューチュアルファンドに関するすべての初心者の質問の中で、これは専門家を困惑させるのに十分な最も論理的な質問の1つです。投資信託NFO? 。これが尋ねられる理由は、「NFOを絶対に購入しないでください」と示唆する多くの記事と多くの「専門家」を見つけるからです。

ミューチュアルファンドについて私たちが知っていることはすべて、過去の実績に基づいています。単純なNAVからリターン、これらのギリシャのリスク調整済み指標の1つ、アルファ、ベータなど、ファンドマネージャーのスタイル、ポートフォリオの性質、PE、PBまで、すべてが過去のデータポイントです。

もちろん、過去の決定は将来に影響を与えます。しかし、その方法がわからず、知ることもできません。ファンドの実績がどれほど優れていても、投資信託への投資は(他の個人金融の購入と同様に)どれほど一貫していても、信頼の飛躍です。

私たちは常に市場と市場リスクについて新しいことを学んでいます。数年前は、Sensex / Niftyの動きの原因となった株がほんのわずかだったため、等ウェイト指数(Nifty 100EWまたはNifty50 EW)が親のNifty / Nifty100から大きく逸脱することは想像できませんでした。 。参照:Nifty50とNifty50の等重量指数の差を過去最高に戻します!

過去のパフォーマンスの例は何の意味もありません。10年間のNiftySIPのリターンはほぼ50%減少し、Franklin India BluechipFundは過去11年間Niftyを上回っていません。およびNiftyPEに関する誤解

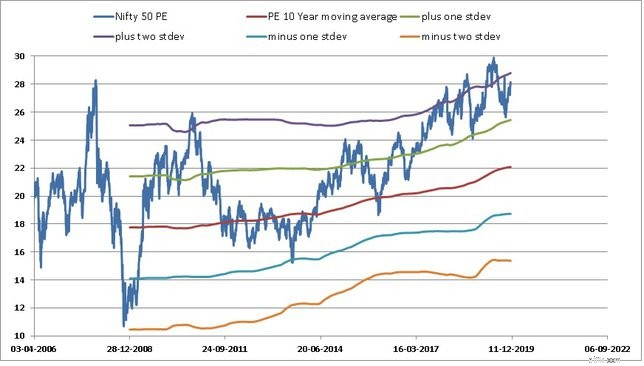

または、「高PE」の定義が絶えず変化している方法、2008年にクラッシュしたときにSensexが過大評価されなかった方法(独自のPEの実績による)。差出人:市場は過大評価されていますか?

平均または平均以下のスロットに追いやられたMFスペースで過去のスターパフォーマーを継続的に見ています(例:DSP 100、HDFC 100、HDFCエクイティ、HDFCタックスセーバーなど)。

インデックスやミューチュアルファンドのローリングリターングラフを見ると、ミューチュアルファンドからのリターンを期待するのは間違いであることがわかります。

はい、投資信託への投資は信頼の飛躍です。ありがたいことに、私たちの候補者が正しい保険契約を結んでいるかどうかを知る生命保険とは異なり、私たちが請求するときにのみ地上の現実を理解するようになり、会社がより多くの請求を受け取り、出口が困難な場所からの健康保険とは異なり、相互資金は簡単に出ることができます。

ファンドのパフォーマンスが気に入らない場合は、いつでも終了できます。ほとんどの投資家は税金を恐れて、「万が一に備えて」既存のユニットをそのままにして、新しいファンドを購入します。数年後、彼らは正味のXIRR数よりも多くの資金を持っています。

とにかく過去のパフォーマンスは将来とはほとんど関係がないので、ミューチュアルファンドの購入は持ち寄りに帰着するので、ミューチュアルファンドのNFOを購入しても害はありません。

ただし(ただし、常にあります!)、NFOの購入は、ポートフォリオ内で独自の場所を保持している場合にのみ意味があります。そのファンドがポートフォリオに与える影響を測定できる場合のみ。

すでに10のファンドを保有している場合、ほぼすべてのNFOは、保有している同じ株式をさらに購入することになります。この場合、NFOの購入は意味がありません。

NFOに関する銀行のRMの誇張された発言に魅了された場合、それは間違いです。 NFOを購入すると、ユニットが安くなり(Rs。10)、返品が増えると思うなら、それは間違いです。

NFOを避けるべき理由は、ほとんどの人がNFOを必要としないからです。これらのほとんどは、すでに利用可能なものとは異なる/ユニークなものはなく(多くの場合、より低い費用で)、投資家はすでにそれらを持っているでしょう。

しかし、「NFOは実績がないので避け、実績のあるファンドを好む」というアドバイスには論理がありません。過去のパフォーマンスの免責事項を無視していることを意味するため、ロジックはありません!

NFOに対応するためにポートフォリオに必要な論理スペースを持っているのは、新しい投資家だけです。彼らはおそらく必要な内臓を欠いているでしょう。経験豊富な投資家は、過去のパフォーマンスを破棄し、オープンでありながら準備の整った心で市場の動きを期待するのに十分な勇気を呼び起こす必要があります。制御できない要因から期待を取り除くと、よりよく眠れるようになります。