ミューチュアルファンドには大きく分けて2つのカテゴリがあります。オープンエンドのミューチュアルファンドとクローズドエンドのミューチュアルファンド。

オープンエンドの投資信託の場合 、いつでもファンドスキームに出入りできます。つまり、ファンドハウスからユニットを購入し、いつでもファンドハウスにユニットを売り戻すことができます。人気のある投資信託スキームはすべて、オープンエンドの投資信託です。

クローズドエンド型ファンドは、新ファンドオファー(NFO)期間中のみサブスクリプションを利用できます 。

NFO期間が終了すると、ファンドハウスから新しいユニットを購入することはできません。クローズドエンドのミューチュアルファンドが満期になる(保有期間が終了する)前に、これらのユニットをファンドハウスに売り戻すことさえできません。ユニットは証券取引所に上場されています。必要に応じて、証券取引所でユニットを販売することができます。ただし、これらのスキームには流動性がほとんどなく、ファンドの保有期間が終了するまで実質的にロックインされます。

在職期間が終了したら、お金を取り戻すか、ファンドハウスから投資をロールオーバーするオプションが提供される場合があります。クローズドエンドのミューチュアルファンドには、エクイティとデットの両方のバリエーションがあります。

この投稿では、満期固定プランについて説明します。これは、クローズドエンドの債務ミューチュアルファンドです。

FMPは、債券に投資する投資信託です(他の投資信託と同じように)。ただし、これはクローズドエンドの債務相互であるため、スキームに出入りできる時期には制限があります。ええと、流通市場での撤退は不可能だと思います。

FMPの場合、ファンドマネージャーは通常、原証券の満期をFMPの満期と一致させます。たとえば、FMPが4年で満期になる場合、ファンドマネージャーはプランの満期日またはそれ以前に満期となる債券/証券を選択します。このアプローチは、投資から金利リスクを効果的に取り除きます。これについては後で詳しく説明します。

これらの側面について考えてみましょう。

前述のように、満期固定プランはクローズドエンドの債務ミューチュアルファンドです。したがって、簡単に終了することはできません。

技術的には、流通市場(取引所)に出ることができます。ただし、そのようなユニットを(dematアカウントで)demat形式で所有し、購入者がユニットを購入する必要があります。

FMPの流動性は事実上ゼロです。 したがって、FMPが満期になる前にFMPへの投資を終了できる可能性はほとんどありません。

ある意味で、FMPに投資することで流動性を犠牲にしているのです。

それだけの価値はないと思います。

ファンドマネージャーがFMPの満期と一致する満期の債券を購入する(または債務投資を行う)場合(通常はそうです)、金利リスクと市場リスクは効果的に取り除かれます。

これは、流通市場での出口を求めないことを前提としています。

たとえば、FMPが4年で満期になり、ファンドマネージャーが約4年で満期になる証券のみに投資する場合、原証券はFMPが満期になる直前に満期になります。ファンドマネージャーは、証券からあなたにキャッシュフローを渡すだけです。したがって、その間に金利が下がったり上がったりすることを心配する必要はありません。

ちなみに、ファンドマネジャーは債券の満期とFMPの満期を一致させることが義務付けられていない場合があります。満期が大きく異なる場合、証券がFMPポートフォリオにロールオーバーされるときに再投資リスクにさらされます。

ただし、FMPは信用リスクを処理しません。 したがって、原証券にデフォルトがある場合、(オープンエンド型ファンドの場合と同様に)キャピタルロスが発生する可能性があります。

読む: 債務ミューチュアルファンドのリスクを無視しないでください

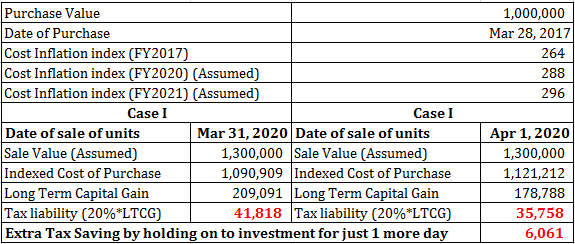

債務ミューチュアルファンドの場合、ユニットを3年以上保有している場合、結果として生じるキャピタルゲインは長期キャピタルゲインと見なされます。長期のキャピタルゲインは有利な税制上の扱いを受け、インデックス作成後に20%の課税が行われます。

2017年3月28日に購入し、2020年3月31日に償還した場合、結果として生じるゲインは長期キャピタルゲインと見なされます(保有期間が3年を超えるため)。

2017年と2020年のコストインフレ指数は、購入コストのインデックスに使用されます。

興味深いのは、投資をあと1日続けると、インデックス作成のメリットがさらに大きくなることです。たとえば、2020年4月1日に販売する場合、2021年度に販売します。

したがって、4年間のインデックス作成のメリットが得られます。つまり、2017年と2021年のコストインフレインデックスは、購入コストのインデックス作成に使用されます。

これにより、インデックスに登録された購入コストが効果的に増加し、納税義務が軽減されます。

例を考えてみましょう。

このため、この追加のインデックス作成のメリットを活用するために、年末に多くのFMPがリリースされます。

以前は、長期キャピタルゲインがわずか1年であった(2014年には3年に延長された)ために債務ファンドの保有期間があったとき、多くのFMPがローンチされていました。 3月に、翌暦年の4月に成熟していました。これらのFMPの期間は、以前は約370〜380日でした。

現在、FMPの期間は1、100日を超えています。つまり、3年強になっているため、追加のインデックス作成のメリットが得られます。

したがって、この機能はFMP専用ではありません。適切な期間に賢く購入された場合、債務ミューチュアルファンドはそのような利益の対象となります。

したがって、FMPに対する特別な税制上の優遇措置はありません。

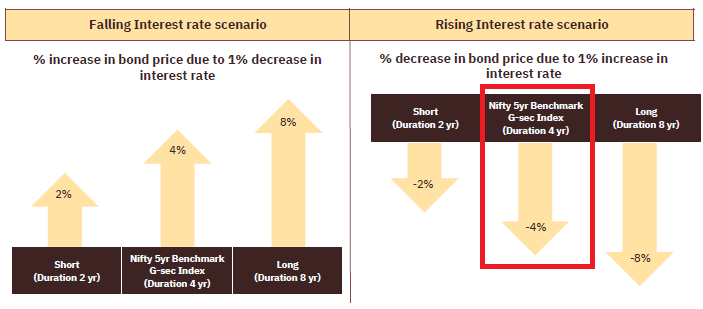

FMPポートフォリオの期間(FMPと原証券の満期が一致している場合)は時間とともに減少します。ここでは、金利感応度の尺度としての期間について話しています。

オープンエンドの債務ミューチュアルファンドの場合、これは当てはまりません。たとえば、短期債務ミューチュアルファンドは今日2-5年の期間を持つかもしれません。 5年後でも、期間は同じままである可能性があります。どうして?それが基金の使命だからです。 これは、現在の期間が投資期間と一致するオープンエンドのデットファンドを選択するのが間違いである理由でもあります。

時間の経過とともに投資期間は短縮されますが、ファンドの期間は同じままで、金利リスクにさらされます。

オープンエンドの債務ミューチュアルファンドに固執します。私は、期間が短く、信用度の高い証券に投資する投資信託(主に超短期の投資信託)を好みます。

投資信託ポートフォリオにFMPは必要ないと思います。 ただし、エクスポージャーを取得したい場合は、スキーム情報ドキュメントを調べて、スキームが投資する証券の種類を理解してください。

FMPにはリスクがないわけではないことを常に忘れないでください。満期を一致させることにより、金利と市場リスクを取り除くことができますが、信用リスクは取り除くことができません。また、FMPに投資することで流動性を犠牲にすることになります。

期間(債券ポートフォリオの金利感応度の尺度)が短いほど、金利リスクが低くなることに注意してください。あなたが(私のように)より短いデュレーションのファンド(超短期または流動性のあるファンド)に投資することを好むなら、金利リスクはとにかく非常に低いです。その場合、満期固定プラン(FMP)はどのような価値を追加しますか?