先週、ETウェルスのSBIミューチュアルファンドから宣伝された広告に出くわしました。AMCはエクイティミューチュアルファンドからのシステマティック撤退プラン(SWP)の長所を賞賛しました 。

イラストを通して、SBI AMCは、通常の収入のための固定預金よりもエクイティファンドからのSWPがどのように優れているかを実証しようとしました。

広告の抜粋の1つは、「従来の貯蓄商品は、 SWPファシリティを備えた株式ベースの投資信託と比較して高い税率で課税されます> 。」

以前、エクイティミューチュアルファンドからのSWPが悪い考えである理由について書きました。しかし、この広告により、私はこのトピックを再検討し、AMCの主張の誤りを指摘しました。

あなたはそれぞれ50ラックをエクイティミューチュアルファンドと銀行の固定預金に投資します。エクイティミューチュアルファンドは市場に連動したリターンを提供し、銀行の固定預金は年間7.2%の固定を提供します。

月額30,000ルピーをエクイティファンドから引き出します。銀行固定預金の場合、月利(7.2%)は30,000ルピーになります。

したがって、両方の投資からの税引前利益は30,000ルピーになります。

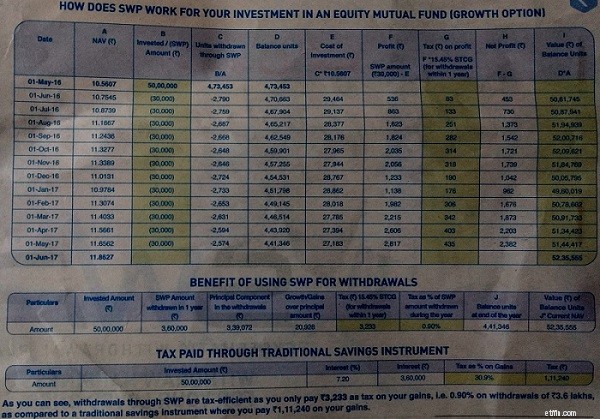

画像:ETウェルス

見栄えがします。

エクイティファンドSWPの場合はキャッシュフローが向上します 。年間を通じて、3,233ルピーのキャピタルゲイン税を支払います。その年の純キャッシュフローは3.57ラック(Rs 3.6ラック– Rs 3,233)になります。

30%の税率の投資家は、1.11ラックルピーの所得税を支払います(30.9%の税率で)。したがって、年間の純キャッシュフローは2.49ラックルピーです。

ネットキャッシュフロー :Rs 3.57 lac(エクイティファンドからのSWPの場合)vs。Rs2.49 lac(銀行の固定預金からの場合)

エクイティファンドの場合、支払う税金ははるかに少なくなります 。

さらに、エクイティファンドの場合、年末時点で52.35ルピーが残っています。

銀行固定預金の場合、元本はRs 50lacのままです。

したがって、エクイティファンドからのSWPの場合、より良いキャッシュフローが得られ、より低い税金を支払い、最終的にはより高いコーパスになります。

他に何が必要ですか?

それはエクイティファンドからのSWPを良い選択にしますか?

いいえ、そうではありません。この投稿では、理由を見てみましょう。

投資家は30%の税率に該当すると想定されています。 はるかに低い税率であった可能性があります。たとえば、20%の税率に該当する場合、総税額は74,160ルピー(固定預金の場合)になります。ただし、これはそれほど重要ではありません。

終了ロード期間も無視されました。 ただし、出口の負荷に焦点を当てることは、基本トピックからの逸脱になります。

今、最も重要な側面。

SBI MFは、株式市場が好調だった時期を迎えました。 AMCは、2016年5月1日から2017年5月1日までの期間をピックアップしました。ニフティは7806から9313に上昇し、19.3%の増加となりました。

SBI AMCのマーケティング部門は非常に無能であり、SWPでの市場の上昇の影響を理解していないか、市場が好調な時期を選ぶのに非常に賢明です。私は彼らが非常に賢いと感じる傾向があります。

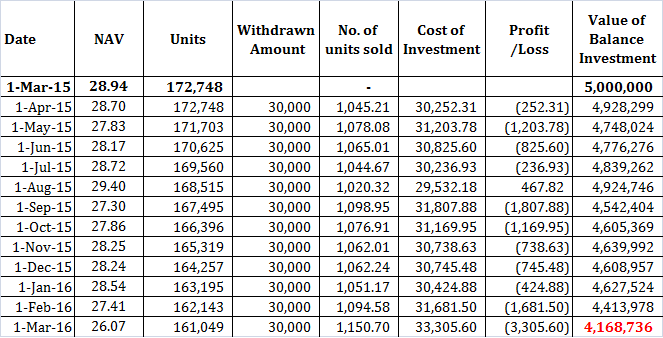

では、このSWPの期間を取り上げましょう。

私はこの50ルピーの投資のためにSBI優良ファンドを選びました。あなたは年率7.2%で銀行FDを開きます。 2015年3月1日に一括投資を行い、次の1年間の収入を受け取ります。

1年後、エクイティファンドからのSWPの場合、最終的にRs 41.68lacになります。 固定デポジットで、あなたはまだあなたと一緒にルピー50ラックを持っています。

もちろん、SWPのキャッシュフローに合わせて、固定預金からさらに引き出す必要がある場合があります(ただし、ここでは重要ではありません)。ポートフォリオのほぼ19%はすでになくなっています。引退中に混乱が発生した場合を想像してみてください。

10ルピーの短期損失を累積したことは、ポートフォリオの10が枯渇した場合と比較して、1セントの変化に見えます。

あなたは私が株式市場がうまくいっていない期間を選んだと主張することができます。このため、私は次のことしか言えません:

いいえ。それからは程遠い。

体系的な撤退計画自体は悪い考えではありません。エクイティファンドからのSWPはです。

(SBI AMCで使用されている図のように)いつでも幸運を得ることができますが、それは保証されません。そのような決定は裏目に出る可能性があります(私が検討した例に示されているように)。収益の順序は重要です。特に、通常の収入を得るために投資に依存している場合はそうです。

読む :退職前のファイナンシャルプランニングと退職後のファイナンシャルプランニング

SWPをスマートに使用して、税効果の高い収入を生み出すことができます。ただし、SWPは債務ミューチュアルファンドからのみ使用する必要があります。 リスクははるかに低くなります。デットミューチュアルファンドには独自のリスクが伴うことを理解してください。ただし、そうです、ボラティリティはエクイティファンドよりもはるかに低いと予想できます。

投資信託は優れた商品です。しかし、それを元に戻すことができるのは、この近視眼的なアプローチと恥知らずで無味乾燥なマーケティングです。 エクイティミューチュアルファンドをあらゆるものに使用することはできません。

エクイティファンドは、長期的にポートフォリオを成長させるのに適していますが、短期的には収入を提供するのには適していません。

投資家がそのような広告に夢中になり始めると、彼らは失望する可能性が非常に高くなります。ある時点で、あなたは運が尽きるでしょう。

SWPでは、ボラティリティが敵であり、株式投資は本質的にボラティリティです。したがって、オッズはあなたに対して積み重なっています。

結局のところ、重要なのは特定の投資からどれだけ得たかです。ファンドが過去20年間に15%、20%、25%のいずれを提供したかは関係ありません。投資収益率は、投資家収益率とは大きく異なる場合があります。退職時に-20%を取得すると、経済的生活が永久に台無しになる可能性があります。

投資を評価するときは、リスクと潜在的な見返りの両方を考慮します。 報酬が単独で見られる場合、宝くじ、デリバティブ、コイントス、カジノナイトは、苦労して稼いだお金をはるかに有効に活用できます。

そうしませんよね?

これは、大きなリスクが伴うためです。 そして、リターンを得た後ではなく、投資を行う前にリスクを事前に評価します。 あなたはあなたが取ることができるリスクの量を決定し、その後あなたの投資を決定します。

ちなみに、投資から良いリターンを得たからといって、リスクがなかったわけではありません。リスクがありました。それが実現しなかったというだけです。

これ(エクイティファンドからのSWP)がディストリビューターまたはアドバイザーによる提案/戦略であった場合、私はそれで大丈夫だったでしょう。いたるところに悪い魚がいます。しかし、私は仲介者について話しているのではありません。

私はAMCについて話しています。 このような広告では、SBIAMCは投資家の信頼を失っています。 これは、孤立したケースではない可能性があります。数ヶ月前、私はバランスの取れたファンドからの配当が通常の収入源としてどのように促進されているかについて書いていました。そのような行動は、投資信託業界に貧弱な名前を与えるだけです。これらが孤立したケースであることを願っています。

投資家にとって、MF投資または保険証券でお金を失ったかどうかは関係ありません。損失は損失です。

投資信託業界のための思考の糧。

本の提案 :Bogle on Mutual Funds:Intelligent Investor(John C Bogle)からの新しい視点

本の提案 :まだ引退できますか?あなたの人生の残りの部分の最大の経済的決定を下す方法は? (ダロウ・カークパトリック)