インデックスファンドでポートフォリオを完全に構築したいですか?または、インデックスファンドまたはETFを使用して「ベストポートフォリオ」を構築したいですか?

どうしますか?

パッシブ投資の分野で利用できる多くのオプションがあるのは良いことです。キャップベースのインデックス(Nifty 50、Nifty Next 50、Nifty Midcap 150など)とファクターインデックス(勢い、低ボラティリティ、品質、価値など)があります。

そのようなオプションを持つことは問題ありませんが、どのようにそのようなインデックスでポートフォリオを構築しますか?

ポートフォリオのこれらの各要素にどの程度の重みを与えますか?最高のファクターインデックスファンドまたはETFはどれですか?

この投稿では、多くの注意点がありますが、上記の質問に対する客観的な回答を見つけましょう。つまり、過去のデータに基づいて、要件に基づいた「最良のポートフォリオ」を見つけます。

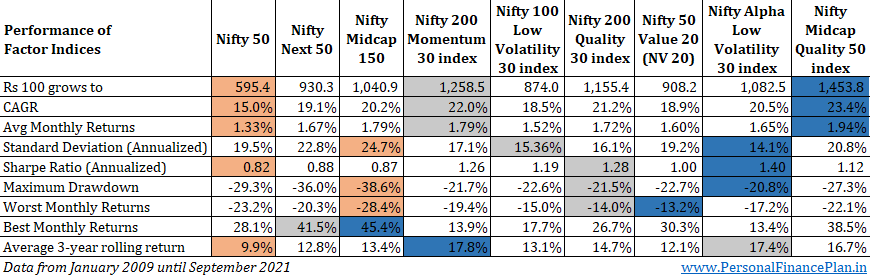

以下の(価格リターン)指標を考慮します。

私は以前の投稿でこれらすべてのインデックスについて書き、それらの方法論について議論しました。これらのファクターインデックスのパフォーマンスも比較しましたが、私は主にインデックスのパフォーマンスを単独で懸念していました。私は、インデックス間の相互作用や相関関係に焦点を当てていません。または、2つまたは3つの戦略を組み合わせると、より良い結果が得られる場合。そして、これは問題です。なぜなら、1つの戦略だけですべてのお金を最大限に活用することはできないからです。

なぜですか?

投資に関しては、常に何も機能しないことを私たちは知っているからです。したがって、どんなに優れた戦略でも、常に優れたパフォーマンスを発揮することはできません。 実際、それがひどく苦労する時があるでしょう。そして、あなたがそこにすべてのお金を賭けたならば、長い間業績の悪い戦略に固執することは困難です。最悪の時期に保釈されるかもしれません。

さて、これらの指標(戦略)を2つ以上使ってポートフォリオを構築すれば、1つの戦略が苦戦し、残りの戦略はうまくいっている可能性があります。これにより、全体的にスムーズなパフォーマンスが得られ、規律を維持するのに役立ちます。

この投稿では、これらのインデックスの組み合わせを使用してポートフォリオを構築する方法を理解しましょう。

言い換えれば、これらのインデックスのどのような組み合わせが「最高の」ポートフォリオになるのでしょうか?

人気のあるキャップベースのインデックスシングルファクターインデックス(Nifty 50、Nifty Next 50、Nifty Midcap 150)、シングルファクターインデックス(品質、勢い、低ボラティリティ、価値)、さらにはマルチファクターインデックス(Alpha Lowボラティリティ30)インデックス。私はすでにインデックスファンドまたはETFを持っているインデックスを選択しようとしました。 Nifty Midcap Quality50インデックスの唯一の例外。

Nifty 50 Value 20インデックス(NV 20)に関するメモ :長期的なパフォーマンスが悲惨だったため、純粋なバリューインデックス(Nifty 500 Value 50インデックス)を選びませんでした。純粋な価値指数ではありませんが、Nifty 50 Value20を選択しました。 NV 20は、ROCE(使用資本利益率)に対して非常に高い重みを持っています。これは、通常、高品質の株式に関連付けられる指標です。つまり、それは品質+価値の指標です。

「ベストポートフォリオ」の客観的な定義は1つではありません。私たち全員が私たちのポートフォリオとは異なる期待を持っているからです。私たちの中には最高のリターンを狙う人もいれば、中程度だが安定したリターンに満足している人もいます。

ポートフォリオの望ましい機能には、次のようなものがあります。

上記の小さなリストを示しました。あなたがあなたのポートフォリオがよくランク付けされることを望むであろう他の多くの測定基準があるかもしれません。たとえば、下振れが気になるだけかもしれません。

さらに、ポートフォリオはすべての指標でうまくランク付けされない場合があります。 たとえば、ポートフォリオ/ファンドは最高のCAGRを提供するかもしれませんが、最も不安定であるか、最も深いドローダウンを持っているかもしれません。

したがって、最初にポートフォリオから何を求めているかを決定する必要があり、それに応じてそのメトリックに合わせてポートフォリオを最適化することができます。 たとえば、最高のCAGRポートフォリオは、最低のドローダウンポートフォリオとは異なる場合があります。

2009年1月から2021年9月までのパフォーマンスを比較しました。

理由:Nifty 50 Value 20インデックスのデータは、2009年1月1日からのみ入手可能です。

次のように部分を強調しました:

ご覧のとおり、すべてのメトリックでランク1または2のインデックスはありません。そして、これは私たちに重要なポイントをもたらします。 これらのインデックスを組み合わせることで、さまざまな指標のパフォーマンスを向上させることができますか?

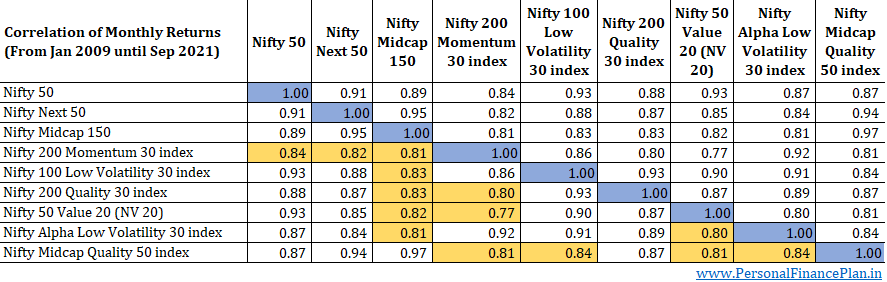

確認してみましょう。ここで最初に確認するのは、さまざまなインデックス間の相関関係です。相関は、さまざまなインデックスがどのように一緒に移動するかの尺度です。 1の相関は、両方の変数が同じ方向に一緒に移動することを意味します。 -1の相関は、一方の変数が上がるともう一方の変数が下がり、その逆も同様であることを意味します。

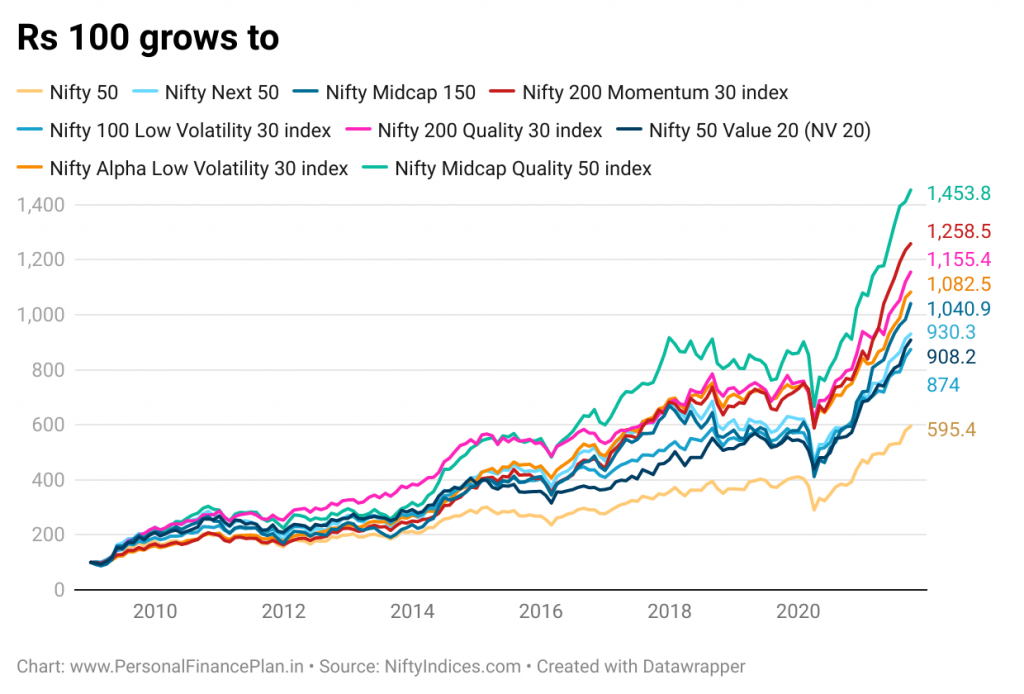

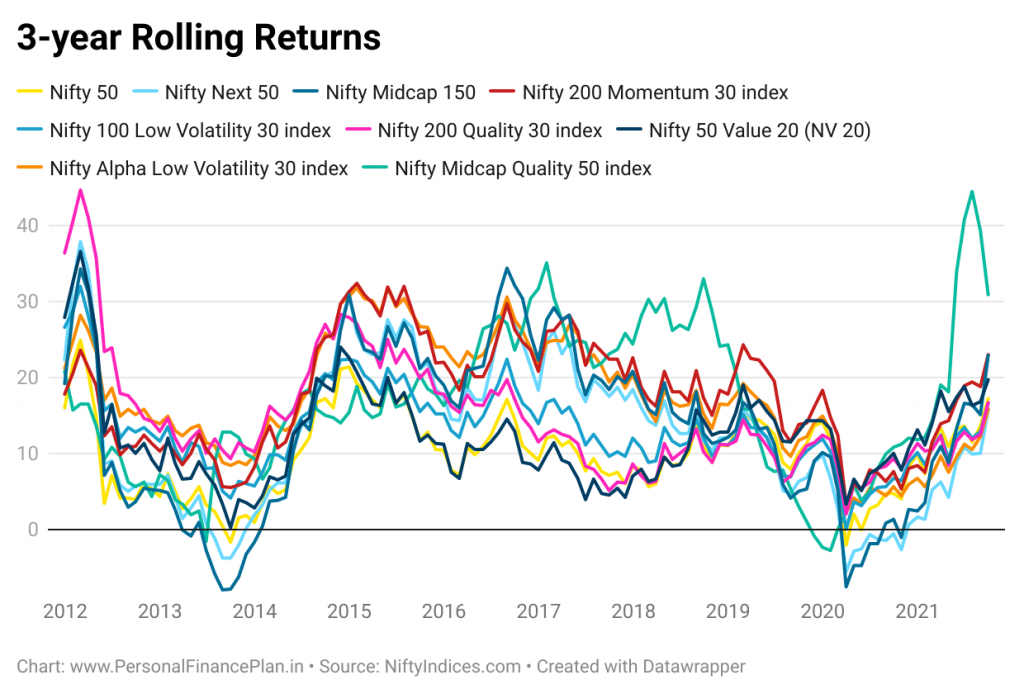

完成させるために、以下に「100ルピーの成長」とローリングリターンのチャートを示します。

これらのインデックスはすべてインド株で構成されていることに注意してください。したがって、相互に非常に高い相関関係があります。そして、あなたは上の表でこれを見ることができます。ほとんどの数値は0.8を超えています。 0.85未満のものを強調しました。したがって、上記のインデックスのポートフォリオミックスの制限を理解する必要があります。投稿の残りの部分でテストするのは、国内株式ポートフォリオの最適化についてです。 。

分散のためにこれらのインデックスが混在するポートフォリオに依存することはできません。 分散投資には、(上記の表に示されている数値よりも)はるかに低い相関係数が必要です。そして、それはポートフォリオに完全に異なる資産を混在させるときに起こります。

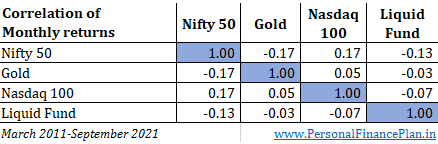

比較のために、2011年3月以降のNifty、Gold、Nasdaq100指数とデットファンドの月次リターンの相関関係を示します。金の代理としてNipponGoldBeESを使用しています。ナスダック100にはMotilalOswal Nasdaq 100 ETF、デットファンドにはHDFCLiquidファンド。

数値は負または低正のいずれかです。そして、それがポートフォリオを多様化し、ポートフォリオの損失を減らす方法です。負の相関または低い相関を持つ資産をまとめることによって。それでは、メイントピックに戻りましょう。

最適なポートフォリオの組み合わせは、ポートフォリオを最適化する指標によって異なります。 私はあなたの好みの測定基準ではありません。したがって、上記のすべての指標に対して最適化されたポートフォリオが見つかります。

まず、上限のない重みの各メトリックの結果を確認します。単一のインデックスに100%移行することもできます。負の重み(または短絡)は許可されていません。

次に、より実用的なアプローチを取ります。特定の戦略で重くなりすぎないようにするために、最大重量を25%と40%に制限します。または、最大2つのウェイトキャップを使用して「ベストポートフォリオ」を見つけます。

Excelソルバー関数を使用して、ウェイトキャップを条件として、各メトリックに最適なポートフォリオを特定しました。

青で最適化されている指標を強調しました。

最高のCAGRポートフォリオは、Nifty Midcap 150 Quality 50インデックス、Nifty Momentumインデックス、およびNifty 200 Quality30インデックスに重点を置いています。

Nifty Alpha Low Vol 30、Quality 30、NiftyMomentumインデックスに重点を置いています。

Nifty Alpha Low Vol 30、Nifty Low Volatility 30インデックス、Nifty Quality30インデックスに重点を置いています。ニフティモメンタムインデックスも上限付きポートフォリオに含まれています。

これは面白い。 Nifty Midcap150インデックスは最も深いドローダウンを持っていました。それでも、それは最低のドローダウンポートフォリオでかなりの重みを持っています。 Nifty QualityインデックスとNV20インデックスは、このようなポートフォリオの他の著名なプレーヤーです。

気の利いた勢い指数はここで最大の重みです。制約のあるポートフォリオでは、Alpha Low Vol 30、Nifty Quality、MidcapQualityのインデックスが登場します。

驚くべき発見の1つは、最適化されたポートフォリオのいずれにもNifty50への重みがないことです。何もありません。

それでNifty50は悪い選択になりますか?

いいえ。ニフティ50は悪い選択ではありません。そして、私は以下の「警告」セクションにいくつかの理由をリストアップしました。

長期ポートフォリオの構築方法に関する投稿で、コアエクイティポートフォリオは時価総額ベースのインデックスを中心に構築する必要があると述べました。そして、私はそれに固執します。

好みに応じて、エクイティポートフォリオの衛星部分に「ベストポートフォリオ」を使用できます。

したがって、これらの調査結果をほんの少しの塩で取ってください。同時に、過去のデータも完全に役に立たないわけではありません。過去のデータに依存することは、水晶占いよりも優れています。

この情報をどのように使用しますか?

ポートフォリオを最適化する指標はどれですか。また、ポートフォリオに使用するファクターインデックスはどれですか?

コメントセクションで教えてください。