エーデルワイスは、バーラトボンド2032 ETFとファンドオブファンズ(FoF)をローンチしました。

この投稿では、バーラトボンドETF / FoFがどのように機能するかを見てみましょう。これらは通常の債務ミューチュアルファンドとどう違うのですか?メリットは何ですか?誰が投資すべきですか?誰がすべきではないのですか?

債券ETFとターゲット満期ETFの概念に慣れていない場合は、ここにいくつかの説明ビデオがあります。

バーラトボンドETFの以前のトランシェに関する私の投稿へのリンク:リンク1リンク2

債務ミューチュアルファンドに関する私の共通の懸念のいくつかを取り除くからです。

投資信託投資家が直面する2つの主要なリスクがあります。

投資信託のリスクの詳細については、この投稿を参照してください。

まず、バーラト債券ETFはAAA格付けのPSU債券に投資しているため、信用リスクに関する私の懸念はなくなります。

第二に、時間の経過とともに金利リスクが低下します。たとえば、Bharat Bond 2032の満期は10年強です(2021年12月1日現在)。 4年後、債券の満期は約6年になります。満期までの時間が短くなると、デュレーションのリスクも下がります。

最後に、収益の予測可能性があります。バーラトボンドETF / FoFに投資する場合、ファンドのYTM(満期利回り)(ValueResearchおよびバーラトボンドのWebサイトで入手可能)を確認し、成熟。もちろん、さまざまな利回りでの利息の再投資により、追跡エラーや偏差が発生します)が、将来のリターンについては良い考えが得られます。

債務ミューチュアルファンドは、ファンドの任務に応じて、さまざまな種類の債券に投資することができます。英国債ファンドは国債に投資します。流動性のあるファンドは、最長90日で満期を迎える財務省証券または社債に投資できます。マネーマーケットファンドは、マネーマーケット商品などにのみ投資できます。現在、ほとんどのファンドでは、ファンドマネージャーがよりリスクの高い債券に投資できないという制限はありません。 ファンドマネージャーが不必要なリスクを冒さないことを期待していても、彼らは間違いを犯す可能性があります。言い換えれば、原債にはデフォルトが存在する可能性があります。

バーラト債券ETF / FoFでは、あなたのお金はAAA格付けのPSU債券に投資されます。 AAAの評価に疑問を呈することはできますが、PSUタグは非常に快適です。したがって、PSU債は国債ほど安全とは言えませんが、これらのPSU債がデフォルトになる可能性は低いと思います。 信用リスクに関する私の懸念を取り除きます。

今度は金利リスクです。

通常の投資信託は無限の寿命を持っています。 100年経っても、既存の資金の多くは(何らかの形で)存在すると予想できます。

目標満期ETF /インデックスファンドの寿命は有限です。たとえば、バーラトボンド2025は2025年4月に満期になります。満期日に、投資価値は投資家に返還されます。そして、基金は閉鎖されます。

満期が10年のコンスタントマチュリティの金箔ファンドを考えてみましょう(期間は10年未満になります)。日付(2021年12月1日)の時点で、バーラトボンド2032も10年以上の満期があります。したがって、どちらも同様の成熟度プロファイルを持っています。そして、同様の金利リスクを抱えています。

ただし、5年後も、コンスタントマチュリティの金箔ファンドの満期は10年のままです(これが義務であるため)。一方、バーラトボンド2032の満期は残り5年です。したがって、金利リスクはコンスタントマチュリティの英国債ファンドよりもかなり低くなります。

言い換えれば、満期までバーラト債を保有することにした場合、暫定金利の動きに(ほとんど)無関心になる可能性があります。

また、現在の期間と同じ期間、債券/ ETFを保有することにした場合は、金利の動きに無関心になる可能性があります。しかし、この側面は少し難解です。

まず、長所をもう一度見てみましょう。

明らかに、これらの機能が魅力的な場合は、投資することができます。

キャッシュフロー要件と一致する場合は、Bharat Bond2032を確認することもできます。たとえば、2032年または2033年に引退し、その頃に債券商品に投資したい場合は、Bharat Bond2032を見ることができます。

または、長期ポートフォリオの構築に関するポートフォリオの基本に戻って、Bharat Bond2032が長期債券ポートフォリオの衛星部分の一部になり得るかどうかを確認することもできます。

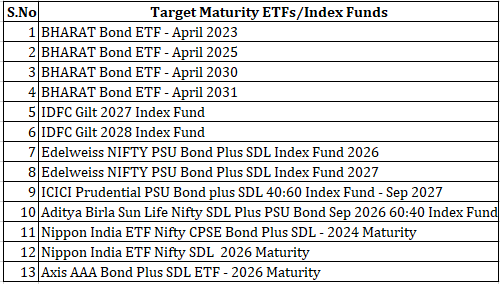

バーラトボンド2032だけが対象となる満期ETFではないことに注意してください。さまざまなAMCからの債券スペースには、多くの対象満期商品があります。それは周りの唯一のバーラトボンドETFではありません。 2023年、2025年、2030年、2031年に満期を迎えるバーラト債ETF / FoFをご利用いただけます。以下に、さまざまな対象満期商品のリストをまとめました。

これらの商品には、さまざまなリスクプロファイル、YTM、およびキャッシュフローのタイミングがあります。それに応じて選択してください。

また、キャッシュフロー要件を確認し、競合する債券商品と比較する必要があります。銀行の固定預金、国債、社債、RBI変動利付債、PPF、EPF、SCSS、PMVVYなどがあります。製品ごとに、収益、信用リスク、デュレーションリスク、流動性、キャッシュフロー、税務プロファイルが異なります。

バーラトボンド2032は長期間の製品です。 2032年に成熟します。

したがって、バーラトボンド2032は金利の動きに非常に敏感になります。非常に不安定になる可能性があります。 考えれば 金利はすぐに上昇し、短期的なボラティリティが心配なので、この製品は避けるべきです。

さらに、金利が下がる(または少なくとも上がらない)と思われる場合を除いて、私の短期目標(数か月から数年先)のためにバーラトボンド2032に投資しないことをお勧めします。 。短期間の製品と比較して、Bharat Bond2032のYTMを高くするだけではいけません。