数日前、息子の未来のバランスを取り直しました 67%のエクイティから約54%までのポートフォリオ。これは、エクイティミューチュアルファンドの大部分を売却し、それらを債券に再投資することを意味します。この記事では、ICICIGiltファンドを 1つのコンポーネントとして選択した理由を説明します。 債券ポートフォリオの。これは、目標ベースのリバランスを目的とした部分的な切り替えであることを繰り返し述べたいと思います。私はまだICICIマルチアセットファンドに投資しており、今後もさらに投資していきます。

ポートフォリオは、息子が生まれる1か月前の2009年12月に開始されました。かつては18歳の目標でしたが、現在は8歳の目標になっています。 「成長の速さ」という格言は、リスク管理にも当てはまります。率直に言って、私はこの間60%のエクイティを維持することをやめ、今後大幅に削減する必要があることに気づきました。

過去11年間で、私は3回リバランスを行い、そのたびに株式投資信託からPPFに移行しました(1つは息子の名前でもう1つは母親の名前で、彼女も税金を節約するのに役立ちます)。このようにして、彼が今日UGコースを開始した場合、私は徐々に十分なコーパスを借金で蓄積することができました。

今回の挑戦は違いました。株式の償還のチャンクは重要でした(ICICI MFリレーションシップマネージャーがそれを間違いと呼ぶのに十分です)。さて、収益はどこに投資されるべきですか?私はPPFにあまり固執したくありませんでしたが、PPFの最も優れた十分に活用されていない機能の1つである、変動投資です。

PPFに加えて、私は徐々にICICIエクイティアービトラージファンドにもリバランスしています(PPFには年間1.5万ルピーの制限があります)。今回も、リバランスの一部がアービトラージファンドに投入されました。しかし、裁定取引に多くを追加することに不快感を覚えました。

最初の償還まで(最初は、彼がさらに勉強して両親のように時間を無駄にするかもしれないと仮定して)、その後もう少し時間がかかりました。今後は、エクイティ配分を50%近く、それより低くしたいと思います。これは、PPFと裁定取引への投資を超える必要があることを意味します。

数年間保持されている裁定取引資金は、資金が十分に活用されていない可能性があります。私は裁定取引よりも少し多くのリターンの可能性を望んでいました。つまり、ボラティリティは高くなりますが、エクイティはそれほど高くありません。それはかなりの漬物です。

8年間で償還に適したファンドを見つけます。一晩、流動性、マネーマーケット、裁定取引のカテゴリーよりもやりがいがありますが、信用リスクの問題はなく、エクイティほどリスクはありません。エクイティのようなアグレッシブなハイブリッドファンドを除いて、利用可能なハイブリッドオプションがあります。

たとえば、バランスアドバンテージやダイナミックアセットアロケーションファンドを考えてみましょう。それらは分散投資ほど不安定ではありませんが、確かに株式市場の下落に反応するでしょう。さらに重要なことに、それらは戦略の変更の対象となります。 AUMが流入しない場合、AMCは「基本属性の変更の回覧」をリリースし、戦略を変更します。

だから私は、信用リスクを回避するために、主に英国債に投資する債務ファンドに固執しようと考えました。ここには2つのカテゴリーがあります:10年の金と通常の金です。 10年債は、債務インデックスファンドに最も近いものですが、ロットの中で最も変動性があります。

ボラティリティは一定です。以前に示したように、10年以上先の目標に対しては非常にうまく機能します。SIPを介して金型ミューチュアルファンドに長期的に投資できますか?実際、11歳に近い私の(必須の)NPSは長期的な金箔で在庫があり、非常にやりがいがあります。 NPSへの10年間の投資:パフォーマンスレポートを参照してください。

そのため、10年のコンスタントマチュリティの英国債ファンドよりも変動の少ない英国債ファンドが必要でした。これは、GOI債の80%にのみ投資する必要があり、ポートフォリオの満期プロファイルを変えることができる金箔ファンドに投資することを意味します。これは、金利が下がるか一定にとどまるときに長期債を購入し、金利が再び上昇しようとしているときに短期に移行することを意味します。これは確かに大きなファンドマネージャーのリスクですが、リスクの高い債券に20%を投資するほどのリスクではありません。

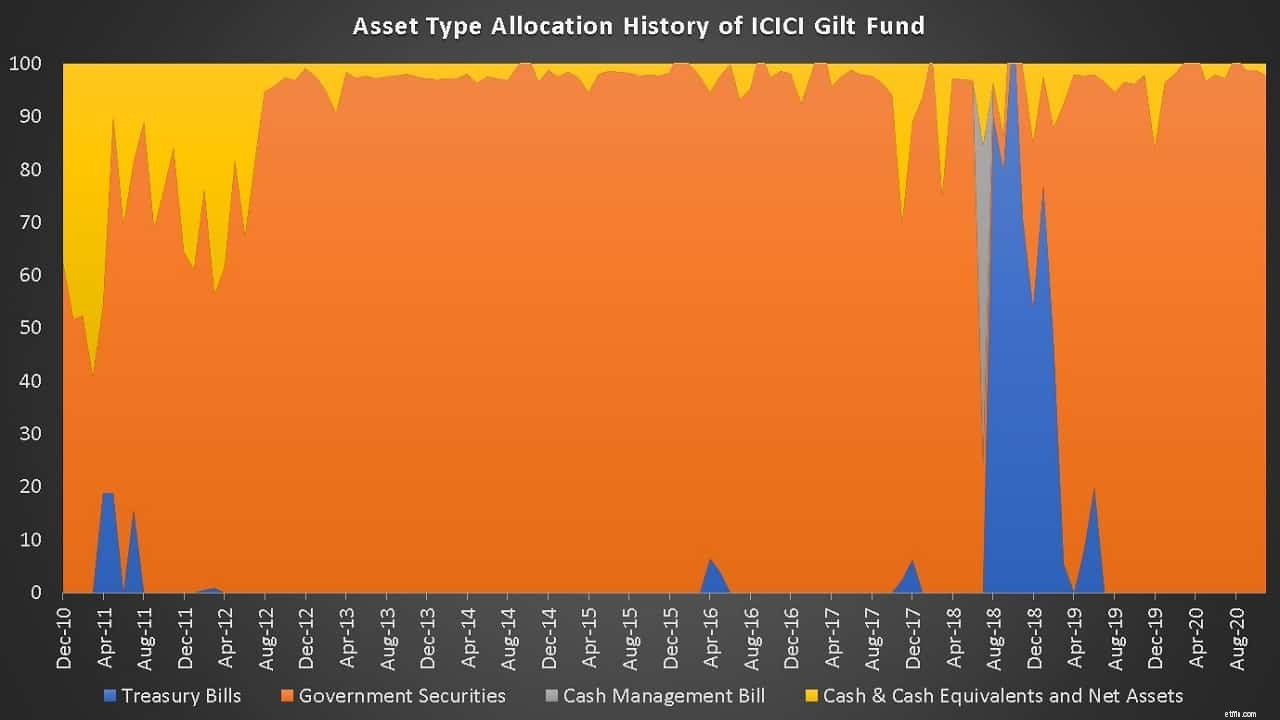

私はしばらくの間ICICIギルトファンドに目を向けてきました。最初のチェックは、ポートフォリオの履歴を確認することです。私はACEMFを使用しています。他の人は過去のランダムなファンドのファクトシートをチェックできます。

ファンドは、英国債(満期は大きく異なります。以下を参照)と現金のみを保有しています。デリバティブを含む現金同等物。たとえば、金利スワップ:MFが金利リスクを軽減する方法

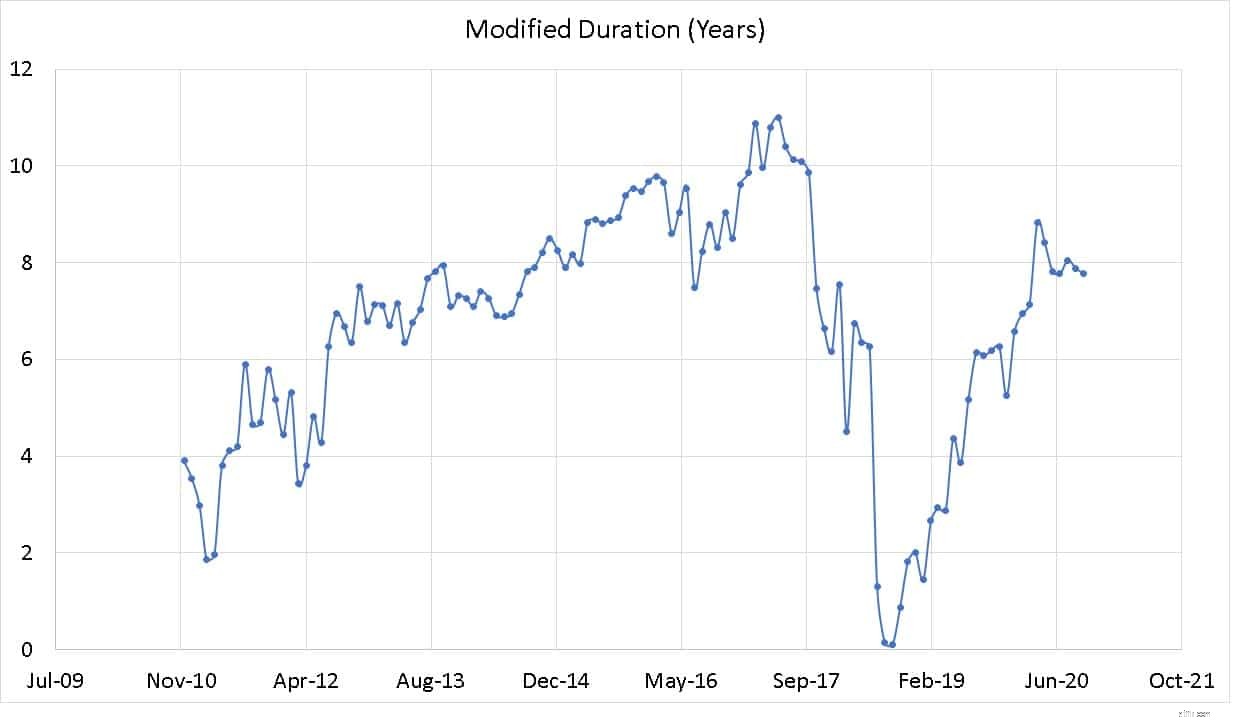

を参照してください。このスキームは、上記のように継続的な呼び出しを積極的に行います。これは、変更されたデュレーションで測定できます。これはリスク尺度です(年単位で定量化されます!)。簡単な説明については、投資信託が債券に投資する場合に「期間」について心配する必要がある理由を参照してください。修正デュレーションが長いほど、債券のデュレーションが長くなり、金利リスクが高くなります。つまり、金利が変化した場合にNAVの変化が大きくなる場合です。以下に示すのは、ファンドの変更されたデュレーション履歴です。

利息がピークに達したとき(つまり、もうすぐ下がるとき)、ファンドポートフォリオは高い修正デュレーションの長期債を保有します。つまり、より低い金利の新しい債券が発行されたときに、より価値のある長期債を保有することになります。

金利が底を打ったとき(今のように!)、ファンドはより短い期間に向かって動きます。これは、より短期の債券を保有することを意味します。これにより、NAVの低下が少なくなるため、金利リスクが低下します。当然、戦略を間違えるリスクがあります。そのため、ほとんどの投資家はダイナミックな債券ファンドに近づかないようにアドバイスします。ほとんどの投資家は金利リスクを高く評価しておらず、特に英国債のファンドを高く評価しています。それらを避ける方が良いです。

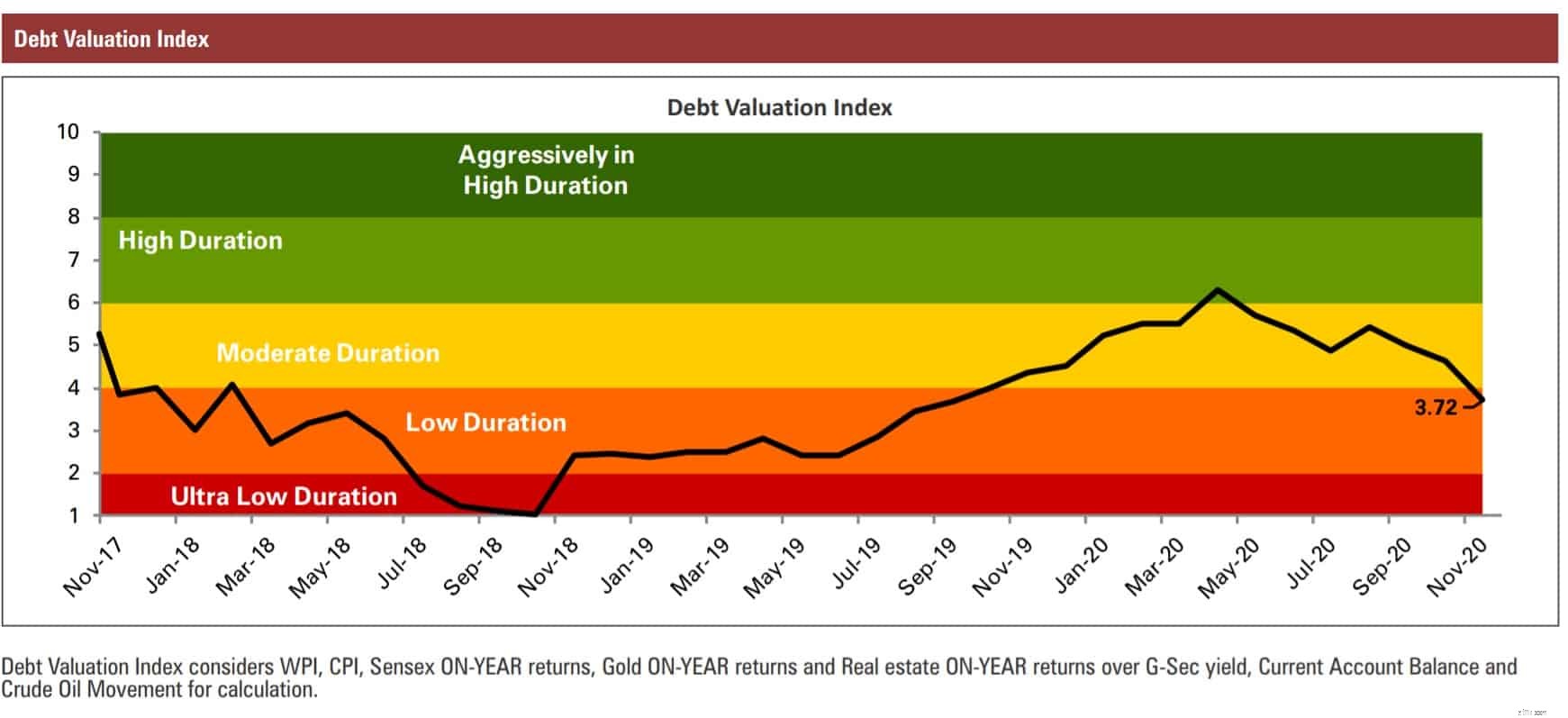

ファンドは、ファクトシートで毎月公開されているAMCの債務評価指数を使用します。

最後に、10年の英国債指数と比較して5年以上のローリングリターン。これは妥当なアウトパフォーマンスです(履歴には通常の計画が使用されました)

計画: 他のエクイティ投資と一緒にICICIギルトファンドにそれぞれ投資してください。大きな利益があるときはいつでも、その一部を裁定取引基金に移してください。

注意: 私は金箔のボラティリティの経験があるため、ICICI金箔ファンドを選択しました。私の経済的目標は、この変動性を許容することができます。レートが上昇し、これらのファンドからのリターンがマイナスになるときに投資する余裕があります(それは私の必要性の考慮事項ではないため)。この記事に基づいてファンドを選択しないでください。