ベン・グラハムのポートフォリオ(50%の株式+ 50%の債券)と比較することにより、株式と債券(長期債)のポートフォリオに金を含めることの効果を調べます。

読者は、私たちが(1)をレビューしたばかりであることを思い出すかもしれません。 50-50ポートフォリオ–ベンジャミングラハムの50%株式50%債券戦略はインドで機能しますか? – (2) 恒久的なポートフォリオ(株式、債券、金、現金のそれぞれ25%)(3) 「国際分散」これは、米国株の購入がポートフォリオに与える影響です

この調査でも同じデータセットを使用します:

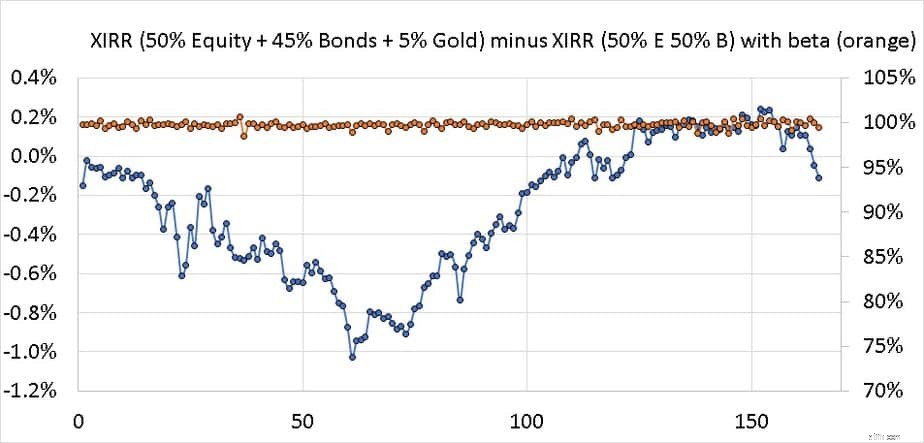

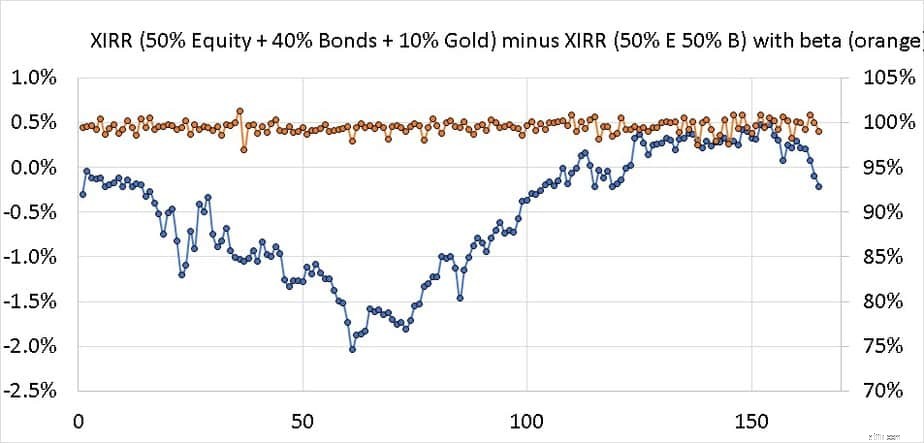

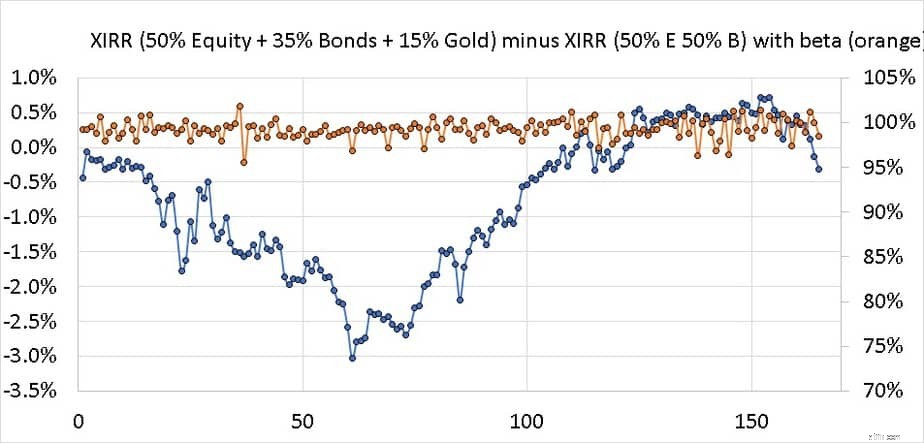

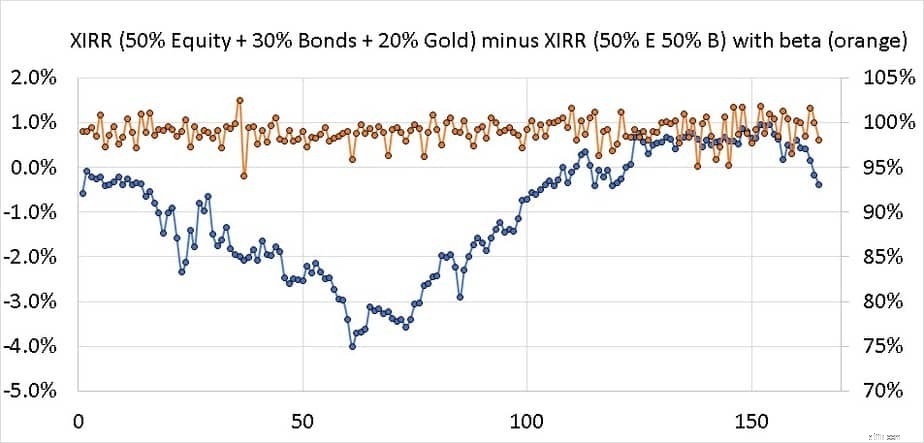

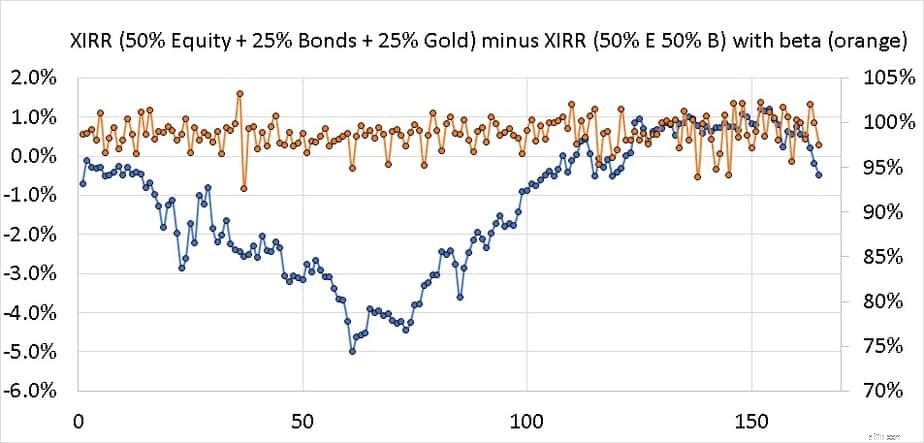

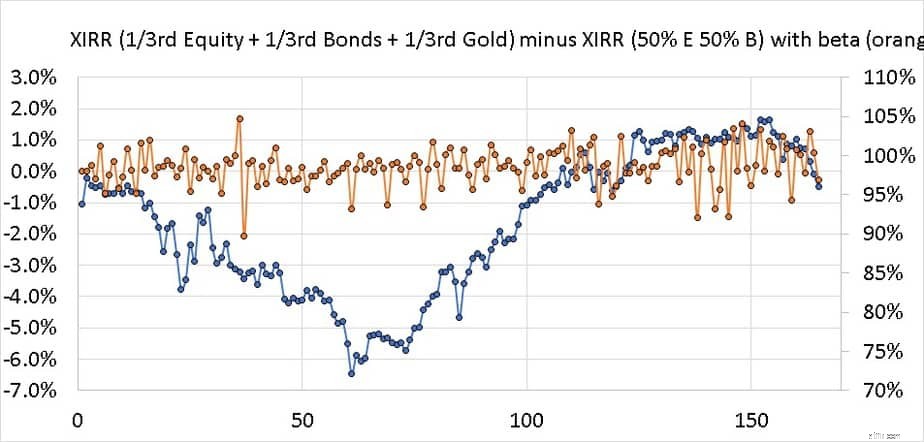

エクイティ+債券+ゴールドポートフォリオのXIRRから50%エクイティ+ 50%債券ポートフォリオのXIRRを引いたものを、相対的なボラティリティ(ベータ)とともに以下にプロットします。つまり、ポートフォリオ内の一部の債券を金に置き換えることで、超過リターン(ある場合)と超過リスクをチェックします。ポートフォリオは毎年リバランスしています。

以下のポートフォリオのSIPのXIRRを計算するために、1996年9月から2020年4月までの165の10年リターンシーケンスを調べます。すべてのポートフォリオで同じリターンシーケンスをロールオーバーするため、注意してください。 XIRR差曲線の形状は同じように見えますが、値は変わります。

5%ゴールド+ 50%エクイティ+ 45%ボンド

10%ゴールド+ 50%エクイティ+ 40%ボンド

15%ゴールド+ 50%エクイティ+ 35%ボンド

20%ゴールド+ 50%エクイティ+ 30%ボンド

25%ゴールド+ 50%エクイティ+ 25%ボンド

33%ゴールド+ 33%エクイティ+ 33%ボンド

金は過去24年間、ポートフォリオのリスクや報酬に大きな違いをもたらしていません。実際、ほとんどの実行で、相対的なボラティリティがわずかに減少または増加した50%のエクイティ+ 50%の長期金ポートフォリオと比較した場合にのみリターンが低下しました。

要約すると、金を含まない50-50ポートフォリオは優れており、金の追加とそのボラティリティの許容に関連する努力は報われていません。状況は将来変わる可能性がありますが、ポートフォリオ構築の過去のデータしか見ることができません。

投資家は、将来(結婚など)物理的な金を生産したい場合は、家族で使用するために物理的な金を購入するか、ソブリンゴールドボンドを購入することをお勧めします。投資ポートフォリオの金の価格を(金ETFまたは金ファンドを介して)追跡する必要はありません。