多くの投資家は、先週(2020年3月9日から13日)に投資信託NAVが株式ファンドとともに下落するのを見てショックを受けました。それらが信用リスクファンドであるか銀行およびPSUファンドであるかに関係なく、NAVは下落しました。多くの人が「どの債券がデフォルトしたのか」と疑問に思っていました。債務ファンドのNAVは、さまざまな理由で下落する可能性があります。これが先週の落ち込みの理由です。

デットファンドの投資家は、デットファンドのNAVが3つの主要な方法で変化する可能性があることを理解する必要があります。 (b)ポートフォリオの債券のデュレーションが長いほど、需要と供給の変化に敏感になります。 (c)ファンドの信用格付けが変更されると、NAVが変更される可能性があります。

2020年3月20日更新: また読む:リキッドファンドとマネーマーケットファンドもここ数日で落ち込んだ理由

先週の債券市場で起こったことは、需要と供給の変化でした。外国のポートフォリオ投資家はインドの債券の販売を開始し、その結果、需要が突然失われました。需要が下がると、債券価格が下がって、NAVが下がる。

市場の需要と供給は、債券利回り=で測定されます。 受取利息/現在の価格。価格が下がると、利回りが急上昇します。債券のデュレーションが長ければ長いほど、需要が低下した場合の価格の下落、利回りの上昇、NAVの低下が大きくなります。

債券が金メッキされているかAAA格付けされているかは関係ありません。売り手と買い手の突然の不一致(売り手>買い手)は、NAVの低下につながります。上の画像は、過去数日間で5年間の英国債の利回りが急上昇し、1週間(1か月)の負の債務ファンドのリターンが続いていることを示しています。また、さまざまな程度でハイブリッドファンドにも影響を及ぼします。

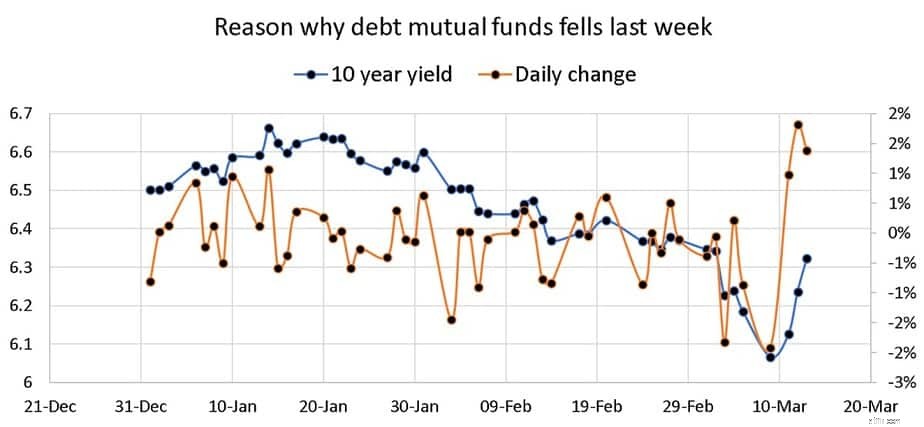

10年間の金箔に対応する写真を以下に示します。対応する比例的な変動は、異なる期間と異なる信用格付けの債券に見られます。データソース:Investing.com。

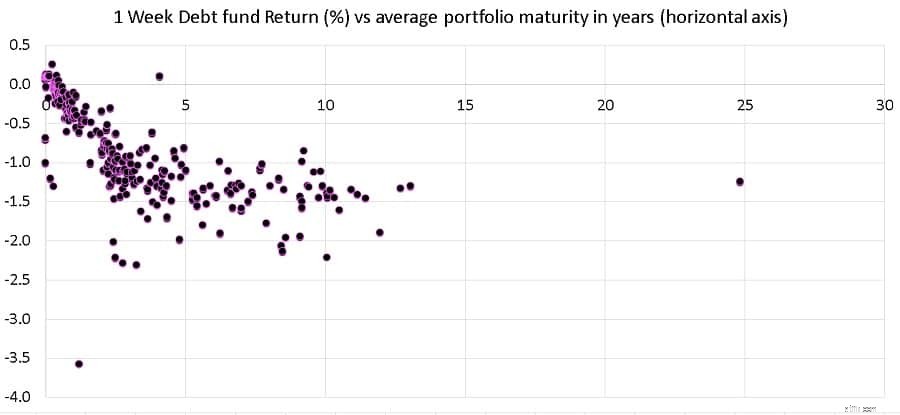

デュレーションの長い債券を保有するデットファンドがどのように影響を受けるかを理解するために、これは過去1週間のデットファンドのリターンとポートフォリオの平均満期(x軸)のプロットです。データソース:価値調査。

オーバーナイトファンド、リキッドファンド、マネーマーケットファンドのような短期債を保有するファンドだけが大部分は免れた。平均満期が長くなるにつれて、NAVの低下がどのように増加するかに注目してください。

これは、株式市場の暴落が同時に債券市場に影響を与える可能性がある方法です。待って、来週がどのように展開するか見てみましょう。