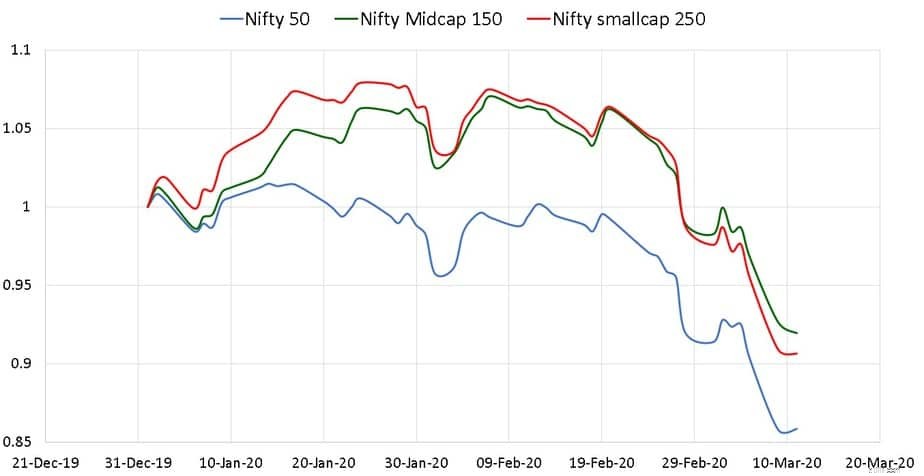

これを書いている時点では、ニフティは午前11時(2020年3月12日)から少し回復して6.28%下がっています。この段階では、これを「修正」、「反応」、または「クラッシュ」と呼ぶことはできませんが(これには後知恵バイアスが必要になります)、まれなイベントが発生しています。ニフティは2020年1月1日以降、NSEミッドキャップおよびスモールキャップ指数よりも下落しています。これは市場全体にとって健全である可能性があります。

2020年3月11日の時点で、Nifty 50は2020年1月1日から-14%減少しています(2020年3月12日の午後1時として-19.8%)。 20%の低下を「クラッシュ」と定義する人もいるので、ほとんどそこにありました。 Nifty Midcap 150は3月11日時点で8%であり、Nifty Smallcapはわずか9.33%です。これは、以下の正規化されたプロットとして示されています。

ギャップはおそらく今日かなり閉じていただろう。それにもかかわらず、大型株が中型または小型株よりも下落したことは驚くべきことです。市場を注意深く見守っている人は、おそらく「時間についても」と言うでしょう。

2018年の予算以降、中型株と小型株のセグメントが減少し始めて以来、大型株のインデックスを保持しているNiftyとSensexの株式はごくわずかであることがよく知られているため、Nifty50とNifty50の等ウェイトインデックスのリターンの差は2019年12月20日時点で史上最高値。

つまり、NIfty 50 Equal Weight Indexのリターンは、Nifty50よりも大幅に低くなりました。これまでで最高です。 2020年1月1日以降、この状況が大幅に修正されたことに注目してください。このギャップは、今日の市場が閉鎖されたときに大幅に解消された可能性があります。

この秋を引き起こした理由は残念ですが、市場のさまざまなセグメント間でのこの修正は避けられませんでした。その観点からすると、これは確かに健全な発展です。

今後、アクティブな大型株ファンドがどのように機能するかを見るのは興味深いでしょう。