あなたが株式市場に不慣れであるならば、あなたはボラティリティにいくらかの不快感を持っているかもしれません。あなたが引退に近づいているか、あなたが一時的な投資をしているならば、この不快感もかなり正当化されます。あなたはたくさんのお金を失い、あなたの経済的幸福を危険にさらす可能性があります。

ただし、若い投資家の場合、ボラティリティはあまり気にする必要はありません。理由を理解してみましょう。

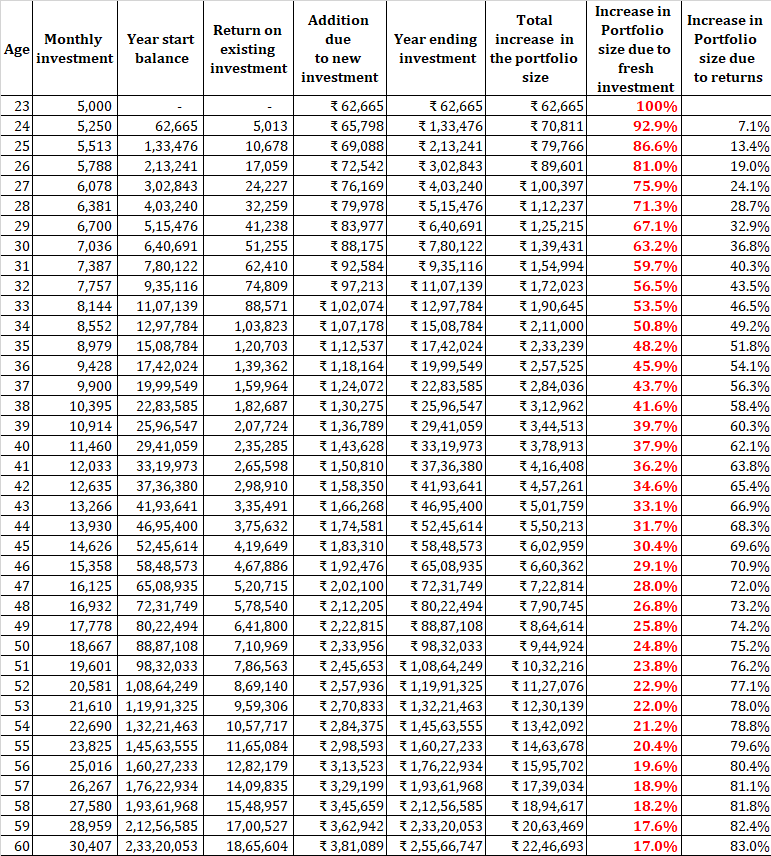

23歳で最初の仕事に就き、月額Rs5,000を投資できるとしましょう。毎年、毎月5%ずつ増やすことができます。ちなみに、多くの非裁量的費用があなたに多くを残さないかもしれないので、あなたの最初の給料からのRs5,000はそれほど簡単ではないかもしれません。ポートフォリオで8%の一定の収益を上げていると仮定しましょう。

新規投資家の場合、ポートフォリオサイズの増加の大部分は新規投資によるものです。ポートフォリオの収益は、ポートフォリオに大幅に追加されることはありません。 引退に近づくにつれて、ポートフォリオは大きくなり、新規投資はごく一部にすぎません。そのようなとき、あなたは蓄積された富にもっと注意を払う必要があります。

それは、投資規律に固執すれば、小さなことから始めて、それでも大きな富(少なくとも名目上の用語)を蓄積できることを示しています。

他には何もありません。

ボラティリティはどうですか? 結局のところ、私たちが対処しようとしている懸念はボラティリティです。株式のリターンは変動しやすく、株式市場が毎年8%の収益を上げると期待するのは公平ではありません。

それを見てみましょう。

表からわかるように、ポートフォリオサイズの増加の大部分は、その年に行った新規投資によるものです。 1年が落ち込んだ場合、これらの割合は増加するだけです。 蓄積フェーズの若い投資家として、ボラティリティについてあまり心配する必要はありません。また、市場に負担をかける必要もありません(言うのは簡単です)。ボラティリティは、蓄積フェーズ中にあなたの友達になることができます。

投資の最初の数年間で市場がうまくいかなかった場合に恐れるのではなく、より低い価格でユニット(所有権)を蓄積できるようになったことを喜ぶべきです。良い時期が来ると、より低い価格でユニットや株を蓄積するので、より大きな利益を得ることができます。

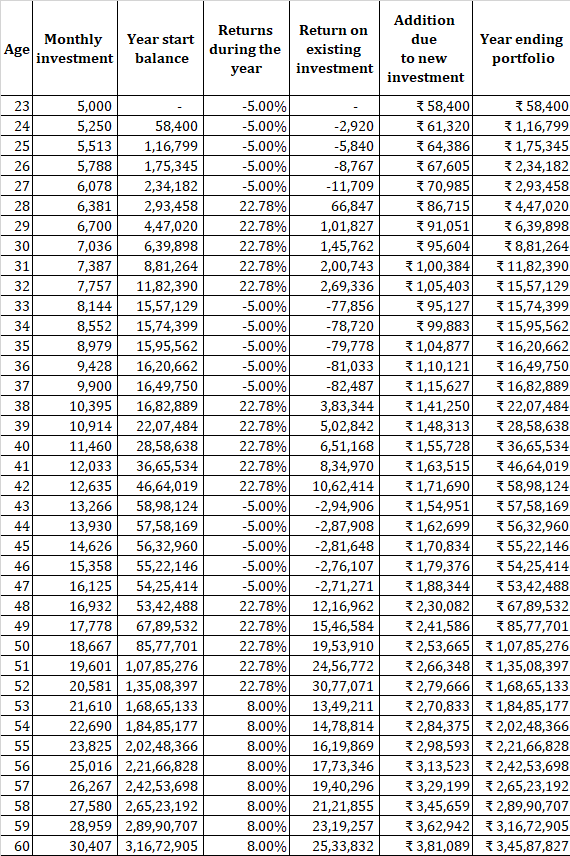

返品の別のシーケンスを見てみましょう。上記の例では、38年の労働生活があります。

Youearn -5%p.a。最初の数年間。その後、次の5で22.78%を獲得します。これは、最初の30年間続きます。過去8年間で、8%の収益を得ることができます。この一連の返品では、CAGRは8%p.aです。 (前の例で説明したように)

この一連の収益により、3.45ルピーのポートフォリオで引退します。一定の収益(ボラティリティなし)の例では、2.55ルピーで終了しました。

私は自分の主張に合うように返品の順序を選択したことを認めます。シーケンスが異なると、収益が完全に異なる可能性があります。 ただし、私の意図は、リターンのシーケンスが悪い場合でも、コーパスが高くなる可能性があることを示すことです。実際、より大きなコーパスをもたらすのはこれらの悪いリターンです。長期CAGRは8%で無傷であることが前提です。

読む:CAGRとIRRの違いは何ですか?

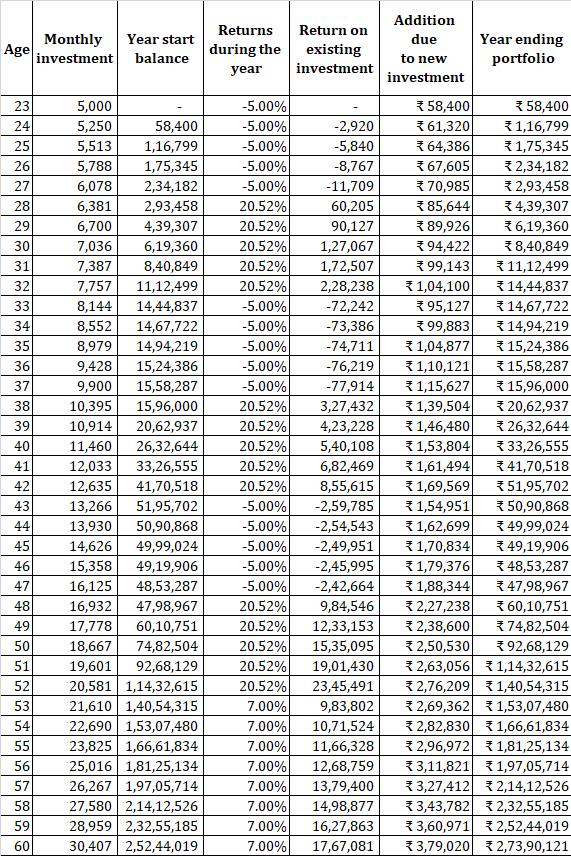

7%の低いCAGRで作業しましょう。 -5%p.a。を獲得できます最初の数年間。次に、次の5で20.52%を獲得します。これは、最初の30年間続きます。過去8年間で、7%の収益を得ることができます。この一連の返品では、CAGRは7%p.aです。 (前の例で説明したように)

この場合、あなたはRs 2.73 croresで引退します(Rs 2.55 croresより高く、8%p.a。の一定の収益があります)。

繰り返しますが、これはボラティリティがどのようにあなたを助けたかを示しています。

心配すべき行動面もあります。

ポートフォリオのサイズが小さい場合、良いリターンまたは悪いリターンの絶対的な影響も小さくなります。たとえば、-10%p.a。の年末残高の差および+ 10%p.a。 1ルピーのlacポートフォリオはわずか20,000ルピーです。 Rs1croreポートフォリオの場合はRs20lacです。

さらに、年間60,000ルピーを投資している場合でも、1年は1.5ラックで終わります(より低価格でユニットを蓄積するという追加の利点があります)。ただし、同じRs 60,000は、Rs1クローレポートフォリオの変更です。あなたはまだRs90.4lacsで赤で年を終えます。ポートフォリオは、1日で60,000ルピー(年間投資額)を超えて上下する可能性があります。

不安定な資産(エクイティなど)からの収益が少ないと、引退しようとしているとき、または引退の初期に損害を与える可能性があります。言い換えれば、収益が低いと、デキュムレーションフェーズに入るとき、またはデキュムレーションフェーズに入るとき(費用を賄うためにポートフォリオから引き出す)に、非常に大きな問題が発生する可能性があります。ちなみに、貧弱なリターンは引退のどの部分でも損害を与えますが、あなたのポートフォリオが引退の初期の部分で大きなドローダウンを見た場合、その損害ははるかに大きくなります。この点については、この投稿で詳しく説明しました。

読む:退職のための財務計画対。退職時の財務計画

読む:あなたは何についてもっと心配しますか?既存のコーパスまたは次のSIP分割払い

短期的な目標や緊急事態に備えて、固定預金または投資信託にお金を保管してください。

引退などの長期的な目標のために資産配分アプローチを使用する 。あなたにとって正しい資産配分については多くの提案がありますが、50:50のエクイティ:デット配分は非常に健全な妥協のように聞こえます。今のところ、私は資産配分の一環として金、不動産、外国株式に参入していません。

資産配分アプローチも重要です そもそもリスク許容度がわからないからです。私の経験によれば、強気市場では誰もが非常にリスクに寛容です。ほとんどの投資家は、深刻な景気後退を経験するまで、実際の許容範囲を把握していません。最初の数年間のポートフォリオの大幅な損失は、あなたを怖がらせ、長期間株式から遠ざける可能性があります。これは良くないことであり、蓄積段階でのルピーコスト平均法のメリットを享受することはできません。

定期的にリバランスします。 繰り返しになりますが、「適切な間隔」に到達するのは難しいです。あなたは自分自身に長いロープを与えることができると思います。リバランスを行う際は、税金の側面と出口のペナルティを念頭に置いてください。

より多くの収入を得ることに焦点を当てます。 あなたの時間は、あなたにとって最良の投資信託を見つけるよりも、新しいスキルを習得するために活用されます。より良いスキルは、あなたがより多くを稼ぎ、投資する可能性を高めるのに役立ちます。バトンが通過し続けるので、最高の投資信託を見つけることは終わりのない運動です。さらに、この段階では投資ポートフォリオが小さいため、エネルギーは他の場所でより適切に使用されます。

物事を単純にするために、インデックスファンドを選ぶか ETF そして定期的に投資を開始します(SIPまたはその他の方法で)。 アクティブマネージドをご希望の場合は、2つ以下のアクティブマネージドエクイティファンドをお選びください。

頭を下げて投資を続けてください。 ボラティリティと深刻な景気後退について心配する必要はありません。毎月投資を続けてください。蓄積段階では、ボラティリティがあなたの友達になる可能性があることを忘れないでください。あなたはそれに慣れなければなりません。

読む:リタイアメントプランニングの4つのフェーズ:獲得、保存、成長、保存