この記事では、マルチアセットミューチュアルファンドのパフォーマンスを分析し、それらをいつどのように選択するかについて説明します。これは、SEBIミューチュアルファンドの分類規則が施行されたときに導入された新しいMFカテゴリです。

したがって、このカテゴリの既存のファンドは約3年以内のものであり、Axis Triple AdvantageFundやNAV3 in 1ファンド(以前はEssel 3 in 1ファンド)やQuantum Multi-asset Fund ofFundsなどの例外はありません。

このカテゴリーの資金の唯一の要件は、常に10%の株式、10%の債券、および10%の金を保有することです。インターナショナルエクイティは、個別の資産クラスとは見なされません。

したがって、マルチアセットファンドは、資産配分に応じて、エクイティファンドまたは非エクイティファンドのように課税される可能性があります。投資家は、ファンドハウスの意図を判断するために、スキーム文書とプレゼンテーションパンフレットを読む必要があります。

考慮すべき期間は3年しかないため、ローリングリターンを使用する意味はほとんどありません。また、これらのファンドは3つの資産クラスを持つハイブリッドベンチマークを使用しており、そのようなデータを取得することは容易ではありません。

マルチアセットファンドを使用する必要があるのは誰ですか? 理想的には、これらは1つのファンドのポートフォリオとして機能することを目的としています。つまり、これらの1つに投資すると、エクイティ、デット、およびゴールドのポートフォリオ全体が得られます。残念ながら、以下に示すように、このカテゴリーの多くのファンドはかなりのリスクを負っており、エクイティファンドと見なされるべきです。

1つまたは2つのファンド(以下を参照)を除いて、残りは「マイナス面を保護する」ことができる「アセットアロケーションファンド」の職務記述書に適合します(エクイティインデックスよりも大幅に低くなります)。マルチアセットファンドの選択方法を理解するには、関連するリスクを理解する必要があります。

標準偏差またはボラティリティから始めましょう。つまり、NAVは3年間の平均からどれだけ逸脱したかということです。数値が大きいほど、ファンドのボラティリティは高くなります。

HDFCセンセックスインデックスファンドは、ボラティリティベンチマークとして使用されます。 Motilal Oswal、Tata、NipponIndiaからのこのカテゴリの新しいファンドは考慮していません。

スキーム名 標準偏差 2018年11月8日から2021年11月8日までQuantMulti-Asset Fund(G)-Direct Plan6.29 HDFC Index Fund-Sensex(G)-Direct Plan 6.20 ICICI Pruマルチアセットファンド(G)-ダイレクトプラン5.40Navi 3 in 1ファンド(G)-ダイレクトプラン4.72HDFCマルチアセットファンド(G)-ダイレクトプラン4.51アクシストリプルアドバンテージファンド(G)-ダイレクトプラン4.44UTIマルチ-アセットファンド(G)-ダイレクトプラン3.80SBIマルチアセットアロケーションファンド(G)-ダイレクトプラン2.89クォンタムマルチアセットFOF(G)-ダイレクトプラン2.18下位3つのファンドのみが、Sensexファンドのボラティリティの60%以下のボラティリティを持っています。

次に、過去3年間の最大ドローダウンを検討します。これは高値からの最大の低下です。考慮された期間では、秋は2020年3月の墜落に対応します。

資金 最大ドローダウン NIFTY 50 – TRI(Value)38.30%HDFC Index Fund-Sensex(G)-Direct Plan(Value)38.10%Quant Multi-Asset Fund(G)-Direct Plan(Value)32.60%ICICI Pru Multi-Asset Fund(G) -ダイレクトプラン(バリュー)30.60%Navi 3 in 1ファンド(G)-ダイレクトプラン(バリュー)30.50%Axisトリプルアドバンテージファンド(G)-ダイレクトプラン(バリュー)27.40%HDFCマルチアセットファンド(G)-ダイレクトプラン(価値)27.10%UTIマルチアセットファンド(G)-ダイレクトプラン(価値)25%SBIマルチアセットアロケーションファンド(G)-ダイレクトプラン(価値)17.60%クォンタムマルチアセットFOF(G)-ダイレクトプラン14.20 %ニフティと比較して、最後の2つのファンドだけが50%未満のドローダウンを管理しています。

このカテゴリのベンチマークは多様である可能性があります。たとえば、SBIマルチアセットには、ベンチマークとして「45%CRISIL 10 Year Gilt Index + 40%Nifty 50 + 15%PriceofGold」があります。 Quantファンドによると、そのベンチマークは「Nifty 50インデックスの3分の1、CRISIL複合債券ファンドインデックスの3分の1、MCXの金先物月間価格のINR価格の3分の1で構成されています」。

UTIファンドは、ベンチマークのパーセンテージ分割について言及していません。スキーム文書でも、「S&P BSE 200はポートフォリオの株式部分のベンチマークインデックスであり、CRISIL債券ファンドインデックスは、負債およびマネーマーケット商品への投資に関連するポートフォリオのその部分のベンチマークです。インドの金ETFに関するSEBI規制に基づく金の価格は、これまでのところ、金ETFへの投資に関連するベンチマークです。」

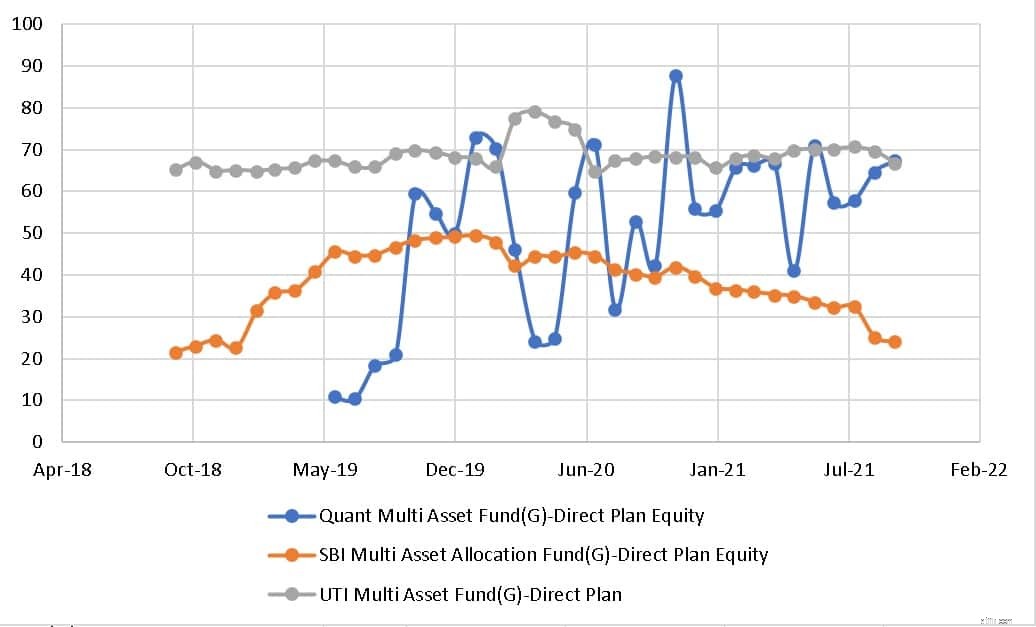

UTI、SBI、クオンツからのマルチアセットファンドの過去のエクイティ配分を以下に示します。

UTIファンドのエクイティエクスポージャーは(比較的)ほぼ一定ですが、Quantファンドはエクイティエクスポージャーの変更に少し積極的すぎるようです。 SBI基金はもっと落ち着きがあります。

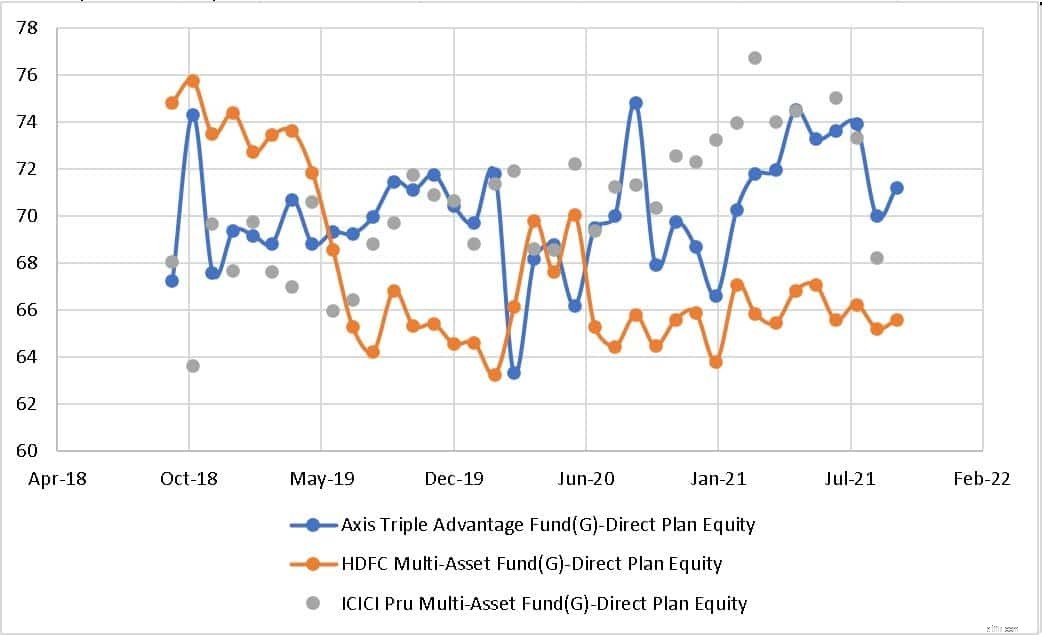

アクシス、HDFC、ICICIAMCからのマルチアセットファンドの過去のエクイティ配分を以下に示します。これらのファンドのエクイティ配分の変動も(比較的)少ないです。

これまでのところ、SBI、UTI、およびクォンタム(ファンドオブファンズ)からのファンドのみが、低ボラティリティと低ドローダウン(下振れ防止)の点で感銘を受けています。 HDFCとAxisからの資金も好調です。他のファンドはアプローチがより積極的であり、注意して使用する必要があります。

同じカテゴリー内のリスクにはあまりにも多くの変動があります。 ICICIマルチアセットのようなファンドは、(その歴史のために)積極的なハイブリッドファンドのように機能します。このような資金は、長期的な目標のために検討することができます。 SBIマルチアセットのようなファンドはボラティリティが大幅に低いため、1ファンドのポートフォリオに適しており、中期的な目標に適しています。

要約すると、投資家は過去のファクトシートを調べて、マルチアセットファンドのエクイティエクスポージャーの変動を評価する必要があります。中程度のリターン期待で低ボラティリティを重視する投資家は、7〜10年先の目標に対して、エクイティエクスポージャーと変動性が低いマルチアセットファンドを検討できます。そのような資金は、市場の暴落の際に依然として打撃を受ける可能性があります。したがって、目標の期限の数年前に露出を減らす必要があります。