投資家の行動を促進する重要な成果の1つは、「減税方法」です。それは執着です。さて、所得税局自体が特定のキャピタルゲインに対する税金を減らす方法を提供していることを知っている人はどれくらいいますか。方法を見てみましょう。

手始めに、エクイティ、ミューチュアルファンド、金、不動産などの資産を売却すると、キャピタルゲイン/ロスを実現します。

株式と株式投資信託を除いて、他のすべての資産は、コストをインデックス化することの利益を許可されています。簡単に言うと、インフレに合わせて資産の購入コストを大幅に増やすことができるということです。

インデックス作成後の利益に適用される税率は20%です。それがあなたにとって大変なことのように思える場合は、例を取り上げる前に待ってください。

注 :長期のキャピタルゲインを計算しながらインデックスのメリットを活用するには、不動産を最低2年間、金と負債の投資信託を少なくとも3年間保有する必要があります。

問題を簡単にするために、所得税局は、この仕事をかなり迅速に行うのに役立つ年次指数値を公開しています。

では、例を挙げてみましょう。

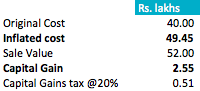

2013年6月にRsでアパートを購入したとします。 40万ルピー。 2017年9月にRsで販売しました。 52万ルピー。 私の質問は、キャピタルゲインとは何ですか?また、いくらの税金を支払う必要がありますか?

ステップバイステップの手順は次のとおりです 。

まず、購入コストをインデックスに登録する必要があります。

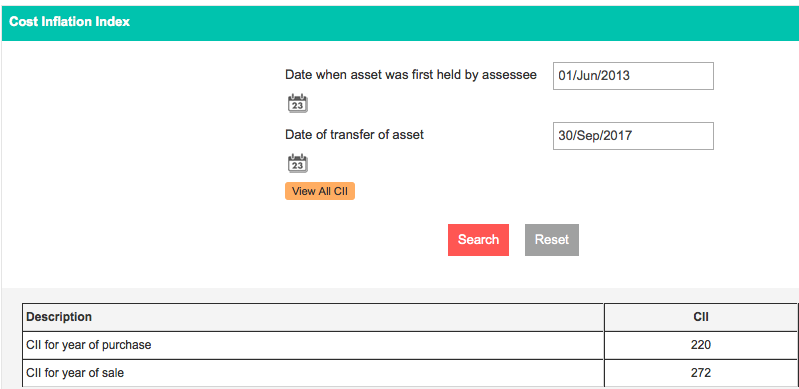

これを行うには、このリンクの所得税局のWebサイトにアクセスします。

そこで売買日を入力すると、それぞれの年に適用されるコストインフレ指数またはCIIが表示されます。

特定の例では、CIIを適用した後、私の新しい膨らんだコストはRsです。 49.45万ルピー。 40万ルピーを220(購入年のCII)で割り、272(販売年のCII)を掛けると、この修正されたコストが得られます。

今、私のキャピタルゲインはルピーではありません。 12万ルピー(52万ルピー– 40万ルピー)

課税対象のキャピタルゲインはRsです。 2.55ラックス(Rs。52ラックス– Rs。49.45ラックス 。

これに私は税金@ 20%を支払います。この税金は0.51万ルピーであることが判明しました。

資産の上昇はルピーでしたが。 12万ルピー、費用便益の増加を可能にすることで、税金が劇的に削減されました。

それでは、ダブルインデックスのトピックについて説明しましょう。

あなたはおそらく投資信託の固定満期プラン(FMP)の広告でこのフレーズを読んだことがあります。 FMPはロックインされたデットファンドであり、4会計年度にわたって3つのインデックスを利用できるように構成されています。

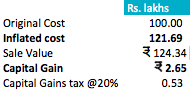

たとえば、Best MutualFundは1136Days BestFMPを開始しました。割当日は2017年6月8日、満期日は2020年7月17日です。

ご存知のように、この場合の購入年は2017-18年で、販売年は2020-21年です。シリーズでは、次のようになります:

約3。11年間(1136日)投資されますが、売買が行われる年数のおかげで、4会計年度のインデックス作成のメリットを享受できます。

2017-18年のCIIは 272 であることがわかりました。 。

CIIが平均インフレ率5%で成長すると仮定すると、2020-21年のCIIの予想将来価値は331になります。

あなたがルピーを投資した場合。ベストFMPで100、1136日で、Rsの値を取得します。 124.34、年間7%の成長を想定。

膨らんだ費用はRsになりますが。 121.69(100 *(331/272))。

キャピタルゲインはRsです。 2.65とこれに対する20%の税金はRsです。 0.53または53パイサ。

あなたがルピーを投資した場合。 1万ルピーの場合、この税金はルピーになります。 Rsの合計ゲインで530。 24,340。

それは素晴らしいことではありませんか?

税金を減らすためにこのメリットをどのように見ていますか?コメントやフィードバックを共有してください。