SEBI分類によると、信用リスクファンドはポートフォリオの65%以上をAA以下の格付けの証券に投資します。したがって、ポートフォリオを見て、ファンドが信用リスクファンドであるかどうかを判断できます。でしょ?

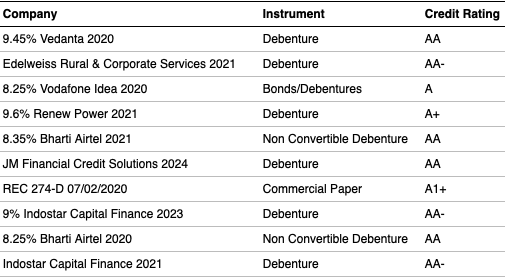

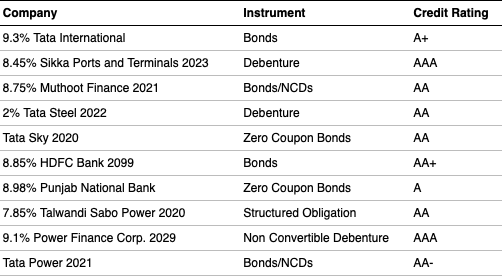

良い。こちらが簡単なクイズです。以下は、3つの信用リスクファンドの上位保有物です。

さて、質問です。上記のポートフォリオのうち、信用リスクファンドの全体像を最もよく表しているのはどれですか?

あなたのことはわかりませんが、私には、ファンド1がその法案に適合しているようです。他の2つは、AAA格付けの商品を上位に保有しています。本当に!

AAAを取得するには、社債ファンドまたは短期ファンドに行きたいと思います。なぜ信用リスクファンドを選ぶのですか?

では、3つのファンドに戻りましょう。彼らの本名を開示させてください。

ファンド3はICICIプルデンシャル信用リスクファンドです。

ファンド2はHDFC信用リスク債務ファンドです。

ファンド1の名前を推測できますか?

ありそうもない!私はあなたにトリックをしました! 🙂

ファンド1は、フランクリンインディアウルトラショートボンドファンド–スーパーインスティテューショナルプランです。 これは、信用リスクファンドのカテゴリーの一部ではありません。代わりに、超短期カテゴリの一部です。

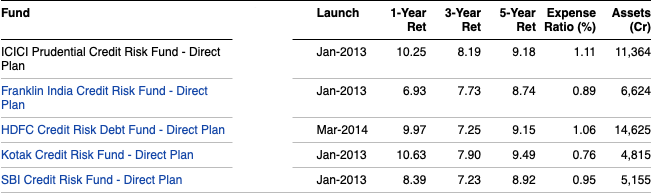

次に、下の画像を見てください。これは、上記で使用した2つを含む、いくつかの信用リスクファンドのピア比較です。

注目すべき数字は経費率であり、通常は1%に近い値です。これは直接プラン用です。通常のプランでは、さらに50bps以上を追加します。そして、彼らはそれに何を与えますか?誰もが推測します!

これを見てください。

このファンドの費用比率は、クレジットでプレーするポートフォリオの場合、0.41%です。

あなたと私の間: 信用リスクファンドについてどう思いますか?

注: この投稿の内容は、推奨事項と見なされるべきではありません。これがあなたにぴったりである場合は、アドバイザーに相談する必要があります。

開示: 私はフランクリンインディアUST債券ファンドの投資家です。