債務ミューチュアルファンドへの投資家は、ここ数年大まかな状況にあります。 ILFSの大失敗から最新のVodafoneIdeaストーリーに至るまで、信用リスクが債務ファンドに表面化したため、ファンドは利益だけでなく元本も削減し、投資家をパニックモードに陥らせました。

今、あなたは二度と債務ファンドに触れないことを誓った人かもしれません。または、「ポートフォリオに信用リスクのないものを取得できますか?」で分野を絞り込んだ可能性があります。

現在のところ、信用リスクを負わないファンドは、国債/ソブリン債のみに投資するファンドのみです。このような公債には政府(中央または州)の暗黙の支援があるため、返済は保証されます(まあ、多かれ少なかれ)。

これらには信用リスクがないため、通常、社債と比較して、クーポンも低くなります(リスクと報酬の関係を覚えておいてください)。国債の現在の利回りは約7%から8%です。

かなりの数の方法があります。

購入するオプションがあります 取引所から直接国債 あなたのdematアカウントを使用して、それらがリストされている場所。新たな問題も時々発生し、あなたもそれらに参加することができます。

既存の債券の一覧については、BSEのこのリンクを参照してください。

ただし、流動性 これらの債券の疑問符です。 (売買用の)ボリュームはそれほど多くありません。したがって、これらの上場債券を満期まで保有する意思がない限り、売却したいときに驚くかもしれません。

ギルトファンドと10年コンスタントマチュリティボンドファンドはあなたが見ることができるカテゴリーです。

これらのファンドの使命は、国債にのみ投資することです。ギルトファンドは短期、中期、長期にわたって投資することができますが、コンスタントマチュリティファンドは10年以上の満期の商品に投資します。

これらのファンドは、コアおよび戦術的なポートフォリオアプローチに従います。戦術ポートフォリオは、ポートフォリオを積極的に管理して、金利環境の恩恵を受け、追加のリターンを生み出すことを目的としています。

これが例です。 SBIマグナムコンスタントマチュリティボンドファンドは、その投資戦略を次のようにリストしています。

「中央政府および/または州政府の証券への投資には、信用リスクがないと見なされます。ただし、ポートフォリオの目的は、金利リスクを積極的に管理することでキャピタルゲインを上げることです。 「

このスキームの投資目的は、「ポートフォリオの平均満期が約10年になるように、主に中央政府および/または州政府によって発行された政府証券への投資を通じて生み出された投資家に利益を提供すること」です。

この積極的な管理と金利の動きにより、ファンドが原債のクーポンレートよりもはるかに高いリターンを生み出す期間が生じる可能性があります。

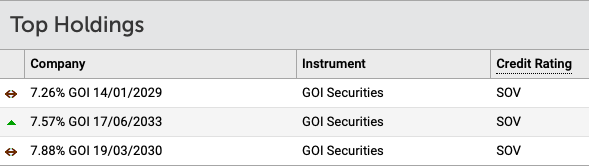

例として、SBIのファンドの以下のポートフォリオを取り上げます。

ポートフォリオには、7.26%から7.88%の範囲のクーポンを持つ3つの証券があります。

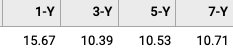

ただし、過去1、3、5、および7年間のファンドの年間収益(トレーリングベース)はかなり異なり、実際にははるかに高くなっています。

どうして?ここでどんな魔法が起こったのですか?

さて、ファンドは金利低下シナリオの恩恵を受けました。債券価格と金利には反比例の関係があるため、後者が下がると前者は上がる傾向にあります。その結果、ファンドの価値が上がり、きちんとした資本増価が得られます。

ただし、10年以上などの長期間にわたって、収益は緩和される可能性が高いことを忘れないでください。

これらのファンドの興味深い提案は、成長オプションを選択した場合、ファンドのユニットを売却しない限り、キャッシュフローが発生しないということです。利息のキャッシュフローがないため、所得税もかかりません。

あなたが売るときでさえ、あなたの利益はキャピタルゲインとして分類されます。実際、3年以上持ちこたえることができれば、コストの指数化後わずか20%の長期キャピタルゲイン税の恩恵を受けることができます。その税は総利益からわずか約1%を削減します。したがって、9%ではなく、税引き後8%になる可能性があります。悪くない!

投資信託オプションを使用すると、ファンド自体でいつでも売買できるため、流動性も問題になりません。

さて、いいえ。現在、ETFの分野では選択肢が限られており、流動性にも悩まされる可能性があります。うまくいけば、それは今後の時代に変わるでしょう。

日本インドETF長期金銭はここでのオプションです。このスキームの主な投資目的は、中央政府と州政府によって発行および保証された証券のポートフォリオに投資することにより、最適な信用リスクのないリターンを生み出すことです。 (出典:Scheme Information Document )

ETFは、デマット/トレーディング口座を介した取引所でのみ購入できることを忘れないでください。

これらの債券/ファンド/ ETFへの投資の見通しにすでに興奮しているようです。

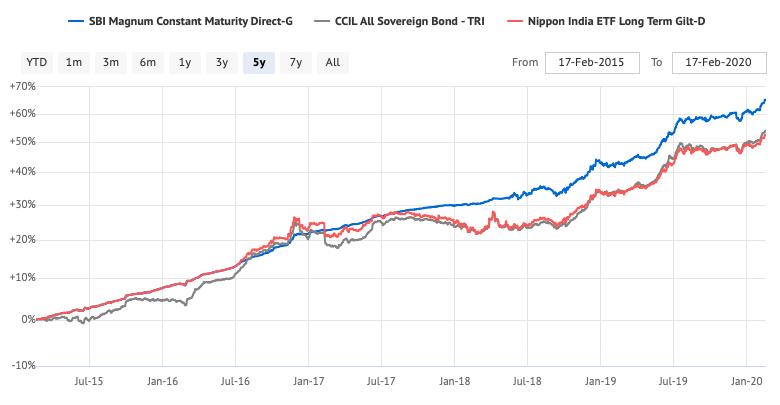

さて、パフォーマンスの数値があなたの目を飛び出す前に、下のチャートを見てください。

価格のヨーヨーが見えますか?

あなたが負債/安全な債券、ファンドに期待するように、それは直線ではありません。値が下がる期間もあるかもしれません。固定預金や郵便局のスキームではありません。

最初に注意してください。過去のリターンを見て貪欲にならないでください。短期間のプレーは非常に危険であり、富の浸食を引き起こす可能性があります。

Giltファンドに投資している場合は、長期ポートフォリオと資産配分のためだけにそれらを購入し、ポートフォリオ全体への配分を制限してください。

常に資本の保護が主な関心事である場合は、主に国債に投資する安全な流動性または超短期の資金を使用してください。

あなたと私の間 :他にどのような信用リスクのない投資オプションを使用していますか?コメントセクションで共有してください。他にご意見やご質問がございましたら、お気軽にお問い合わせください。