COVID-19は依然としてニュースを支配し、経営幹部の心に焦点を合わせています。パンデミックの影響に対処するには、強力なリーダーシップと厳格な行動が必要です。

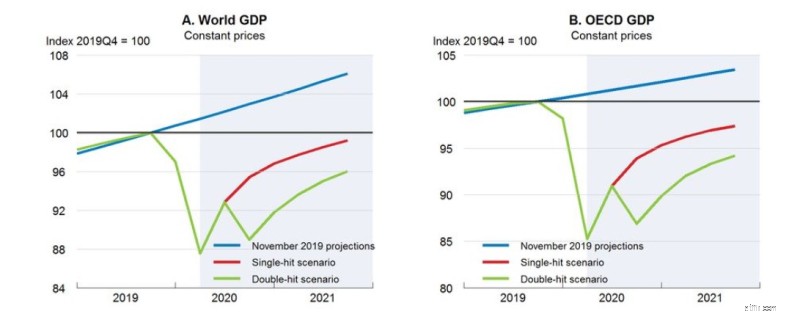

そして、その影響は重大です。 OECD暫定経済見通しからの成長予測は、11月から3月の間に大幅に減少し、2020年の残りの見通しは弱い 1 。金融市場への修正の完全な範囲はまだ見られていません。

グラフ1:MSCI World(インデックス付き)2016年6月6日から2020年6月5日

銀行は、クレジットデフォルトレベルの上昇、中期的な手数料ベースの活動のレベルの低下(ボラティリティが落ち着いた後)、および顧客資産の量の減少に直面しています。また、一部の銀行のバランスシートは深刻なストレスにさらされる可能性があります。しかし、現在の状況は、スイスの銀行が何年にもわたって直面している問題の増大を悪化させるだけです。

グラフ2:2020年6月10日現在のGDP予測(世界とOECD)

出典:OECD経済見通し2020、第1巻

スイスの銀行業界は、パフォーマンスに圧力がかかるにつれて変革を遂げつつあり、ノンバンクや、銀行のレガシーシステムを新しいテクノロジーでバイパスしているエコシステムからの課題があります。

銀行がビジネスモデルをより効率的にする能力は、限られたトップラインの機会によって制約されており、将来を見据えた変革への節約のイニシアチブに着手する必要があります。

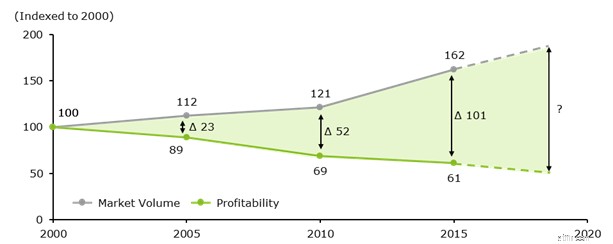

低金利またはマイナス金利でさえもマージンに強い圧力をかけ続けており、スイスの銀行の成長への障壁は世界の他の銀行よりもさらに大きくなっています。スイスの銀行の収益性は、主に規制環境の変化により、2013年以降17%近く低下しています。

グラフ3:銀行の収益性と市場規模(インデックス付き)

さらに、従来の銀行業務の周辺で業務を継続し、混乱の絶え間ない脅威をもたらすNeobanksやFinTechsとの競争が激化しています。クライアントの価値は、無形の特性(透明性、完全性、ブランドなど)と自動化されたインテリジェントなアドバイスを提供するデジタルテクノロジーにシフトしています。銀行業務における従来のバリュードライバー(実証済みの手数料モデルや確立されたマージンロジックなど)は魅力を失い、コストと収益の比率への圧力を高め、収益性をさらに薄めています。

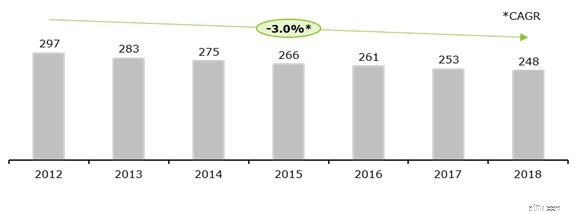

スイスの銀行の数は、2012年の297から2018年には248に急落しました。これは主に、外資系銀行と外資系銀行の支店が焦点を絞るためにスイスの事業を閉鎖したためですが、一部のスイスの銀行も市場から撤退しました。プライベートバンクを含む残りの既存企業は、新しい競合他社が設定した条件に合わせてビジネスモデルと運用モデルを調整するのに苦労しています 2 。

グラフ4:スイスの銀行数

2019年夏、グローバルコスト調査の一環として、デロイトは世界中の250人を超える金融サービスエグゼクティブから銀行情報を収集しました 3 。銀行セクターでは、調査対象企業の72%が、今後24か月間でコスト削減イニシアチブを実施することを計画しており、これは世界の業界平均よりもわずかに高い数値です。

米国の銀行がコスト削減策を講じる可能性が最も高く(84%)、ヨーロッパ(77%)とAPAC(65%)がそれに続きました。回答者の71%が、10%以上のコスト削減目標を報告しました。ただし、銀行のコスト削減プログラムの全体的な失敗率は80%であり、すべての業界の世界平均(81%)と同等ですが、ヨーロッパの銀行が最も高い失敗率(87%)を持っています。

欧州の銀行のコスト削減の最大の推進力は、成長分野への投資(77%)、同業他社間の競争の激化(74%)、および国際的な拡大(68%)です。銀行は、戦略的および戦術的なコストアクションをほぼ同等に実施し続けることを期待しています。ヨーロッパでは、コストに関する最も評価の高いアクションは、組織構造の合理化です(64%) 4 。

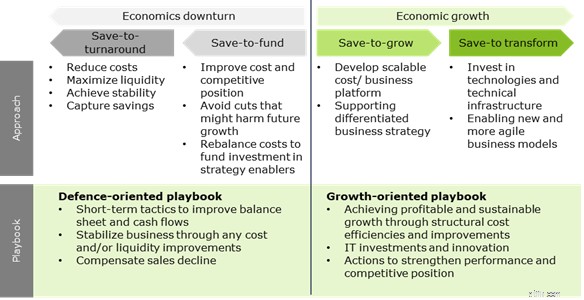

最近では、ほとんどの銀行は、コスト削減が成長イニシアチブに資金を提供するために使用され、戦略的投資が差別化されたビジネス戦略をサポートする、save-to-growモードにしっかりと根付いていました。 2008/09年の金融危機とは対照的に、COVID-19は、銀行ではなく、非金融サービス業界を景気後退に追い込むと予想しています。

ただし、強力なローン帳簿と資産基盤を持つ銀行は、現在、保存から変換へのモードに移行しています。これは、成長への節約の考え方を拡張し、デジタル対応とテクノロジーに重点を置き、ビジネスを変革し、COVID-19がさらに増加する多くの新たな機会を活用できるようにします 5 > 。

Save-to-Transformプレイブックには、ビジネスのあらゆる側面を改善するためのデジタルテクノロジーとイノベーションへの投資が含まれています。コスト削減と収益成長の両方を促進することに加えて、改善により、ビジネスはデジタルの混乱と景気後退に対してより回復力があり、抵抗力があり、防衛指向のコスト管理のより強力な基盤を提供できます。

グラフ5:デロイトのコスト調査の重要な洞察

経済情勢と規制からの継続的な圧力により、銀行が金融市場での関連性を維持するためには、銀行のビジネスモデルとコスト構造を根本的に見直す必要があります。彼らはより高いレベルの銀行効率に備える必要があります。

COVID-19は現在、世界中の社会と経済に挑戦しており、このため、この銀行の変革を加速することが不可欠です。したがって、銀行業界のコスト変革に関する次のブログは次のようになります。

-------------------------------------------------- -------------------------------------------------- ----------------------

1経済見通しデータベース

2019年8月2日。2019年。Schweiz(クレディスイス)を監視します。 2019年6月、SNB、KOF、デロイト

3デロイトグローバルコスト調査

4デロイト。 2019. デロイトCFO調査– 2 nd 2019年半期

5デロイトバンキングブログ:COVID-19はリテールバンキングのデジタル化を後押しします(https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)