事故で負傷し、一時金で何年にもわたる医療費を支払わなければならないことを想像してみてください。市場の不確実性に直面して、プロのマネーマネージャーでさえ、全額現金での長期的なケアと治療に資金を提供するのは難しいと感じるかもしれません。

そのため、毎年、数万人の負傷者が構造化された和解で法的請求を解決しています。これには、現金決済を、年金によって資金提供される長期の非課税所得と交換することが含まれます。これは賢明な選択であり、連邦税法によって奨励されています。

しかし、今度は、年金の調達を支援するファイナンシャルプランナーが、特定の生命保険会社の商品を受け入れるように促しますが、これが同じ保険会社が提供する魅力的な海外ジャンケットの資格を得るのに役立つことを決して開示しないことを想像してみてください。

残念ながら、保険のインセンティブは、ストラクチャード・セトルメント業界の問題です。これは、消費者詐欺を専門とする元副地方検事としての私の意見では、議会と州の保険規制当局からの注意が必要な状況です。しかし、それはまた、消費者が自分自身を守るために構造化された和解を検討することを要求します。

構造化された和解により、事故の生存者は、数十年に及ぶ、あるいは生涯にわたって保証された支払いの流れを受け取ります。支払いは生命保険年金によって賄われ、収入は連邦税と州税から無料です。

税制上の優遇措置に加えて、ストラクチャード・セトルメントは長期的なセキュリティを提供します。これは、現金だけでは不可能なことです。何十年にもわたって傷害の犠牲者を代表してきた私は、原告が可能な限り多くの和解金を受け取ることを好むことが多いことを見てきました。これは一般的に最悪の選択肢です。数年でそのお金がなくなり、事故の犠牲者はしばしば公的支援を受けることになります。

ほとんどの場合、事故後に支払いがあった場合、原告は定期支払いプランナーと協力します。防御によってプランナーが導入されることもありますが、中規模から大規模の場合、被害者が独自のプランナーを持っていることが不可欠です 。

決済プランナーは、治療、医療、処方薬、医療機器の交換、およびその他の傷害関連のニーズの長期的なコストを定量化する上で重要な役割を果たします。これは非常に複雑であるため、優れたストラクチャード決済コンサルタントは大きなメリットになる可能性があります。

そのプランナーはまた、これらの支払いに資金を供給するために必要な年金の価格を設定するために保険会社に連絡を取ります。ストラクチャード年金を発行している主要な生命保険会社は約10社あり、昨年は合計55億ドルのストラクチャード決済を発行しました。 2016年の平均賞金は23万ドル以上でした。

ほとんどのストラクチャード・セトルメント・プランナーは、十分な報酬を受けている専門家です。しかし、保険会社が、負傷したクライアントをその保険会社の年金に誘導するプランナーに、海外旅行、豪華なゴルフイベント、その他の高額な報酬を提供し始めると、大きな倫理的問題が発生します。

たとえば、10月19日、パシフィックライフは、モルディブのフォーシーズンズで定期支払いプランナー向けの6日間のインセンティブ旅行を開始します。ストラクチャード・セトルメント・プランナーが招待状を私に転送しました。

パシフィックライフはこれを「教育環境」と呼んでいます。フォーシーズンズは白い砂浜とターコイズブルーの海を宣伝しているので、参加者は教育の機会を超えて個人的な利益を享受していると思います。

同社はまた、ドバイのフォーシーズンズへの2回目の定期支払いインセンティブ旅行に資金を提供しています。

このようなインセンティブ旅行は、不安な可能性を引き起こします。決済プランナーは、より良いまたはより安価なオプションがある場合でも、特定の保険会社の年金を受け入れるように傷害の犠牲者をプッシュしますか?

そして、被害者やその弁護士は、プランナーの行動が豪華な報酬への欲求に影響されていないことをどのように確信できるでしょうか?

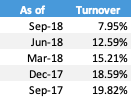

証拠は、これらの旅行が、構造化された決済計画者が事故の犠牲者に促進するものに影響を与えることを示しているようです。 LIMRAのデータによると、パシフィックライフのストラクチャード年金の売り上げは、同社がインセンティブ旅行を提供しなかった2013年から2014年の間に10%近く減少しました。

しかし、2015年には、ボラボラ島のフォーシーズンズへの6日間の旅行を発表し、売り上げが急増しました。それ以来、ストラクチャード年金市場全体がほぼ横ばいであったにもかかわらず、同社のストラクチャード年金の売上高は7億7000万ドルから12億ドル近くになりました。

パシフィックライフに連絡しましたが、会社はコメントを拒否しました。

弁護士は受託者であり、私たちはクライアントの最善の利益を保護します。私が知っているほとんどのプランナーは倫理的に行動しますが、ストラクチャード・セトルメント・プランナーは同じ基準に準拠していません。しかし、証拠は、一部がそうではないかもしれないことを示唆しています。クライアントへのプランナーのアドバイスがインセンティブ旅行に関連していることを知っていれば、そのブローカーを二度と使用することはありません。

ストラクチャード・セトルメント業界の業界団体には倫理規定があり、そのメンバーは「専門的なストラクチャード・セトルメント・サービスを提供する際に最大限の誠実さを発揮しなければならない」と述べています。さらに、サービスは「個人的な利益や利益のために妥協してはならないプロ意識、誠実さ、率直さによって決定されなければならない」と述べています。 (強調鉱山)

協会の常務理事であるエリック・ボーンは、この倫理規定は受託者基準を確立することを意図したものではないと私に語った。クライアントの年金の選択がプランナーにインセンティブ報酬を与える可能性があることを決済プランナーが倫理的に開示する義務があるかどうかを尋ねたところ、プランナーには多くのインセンティブが提供されており、集合的な影響は重要ではないと答えました。

興味深いことに、業界団体の会長は、パシフィックライフのストラクチャードセトルメント部門の責任者でもあります。

明確にするために、構造化された和解は傷害の犠牲者にとって優れた選択肢であり、ほとんどの計画者は有能で倫理的な専門家です。しかし、事故の解決には、非常に重要な経済的決定が含まれます。したがって、慎重さを保つには、対立を隠す計画者から身を守る必要があります。

多くのプランナーは、インセンティブプログラムではなく、競争力のある引受が、ストラクチャード年金での保険会社の成功の最良の指標であると述べています。ただし、たとえ真実であっても、プランナーはインセンティブ報酬の対象となるものをすべて開示する必要があります。

特に決済プランナーに向けられたこれらのインセンティブから訴訟が発生するのを見ても驚かないでしょう。私の法的な意見では、何千人もの事故の犠牲者は、彼らが巨大な消費者詐欺と利益相反の犠牲者であると主張する可能性があります。

それがにおいがするからです。そして、たとえ見た目だけでも、ストラクチャード・セトルメントに与えられる害は重大です。

ストラクチャード・セトルメント業界のメンバー、特に保険会社の幹部は、彼らのプログラムについて私と話すことを拒否しました。エリザベスウォーレン上院議員、チャールズグラスリー、または構造化された和解を支持する他の議員がこれを読んだら、幸運を祈っています。