ビッグ30に近づくと、ソーシャルネットワーキングサイトで友達の赤ちゃんの写真がどんどん見られます。彼らの中には最初の子供を期待している人もいれば、すでに2、3番になっている人もいます。

生まれたばかりの赤ちゃんを産んだ後の費用を心配するかもしれませんが、同時に、妊娠期間中の合併症や先天性の新生児の病気などの予期しない出来事についても心配しています。

最近、友人の一人が出産保険について尋ねてきました。ここで分析結果を共有します。

マタニティ保険は、妊娠期間中に購入できる定期保険です。計画にもよりますが、妊娠中の母親は13日 および36 th 妊娠週はプランに申し込む資格があります。

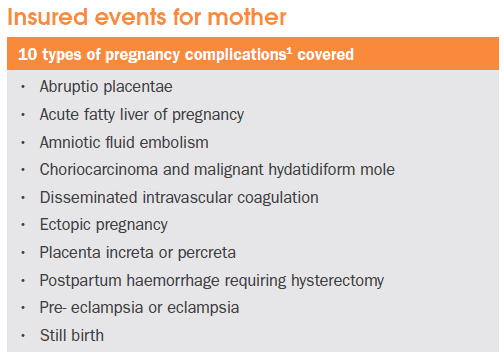

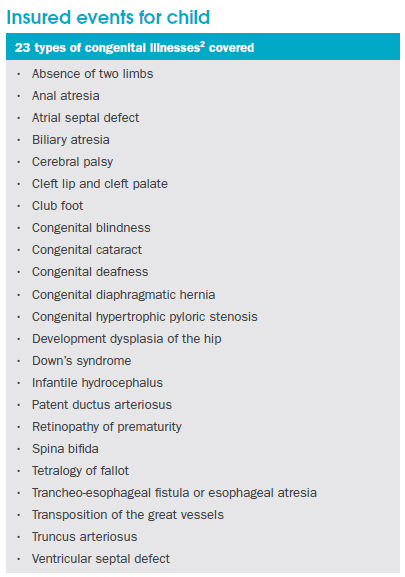

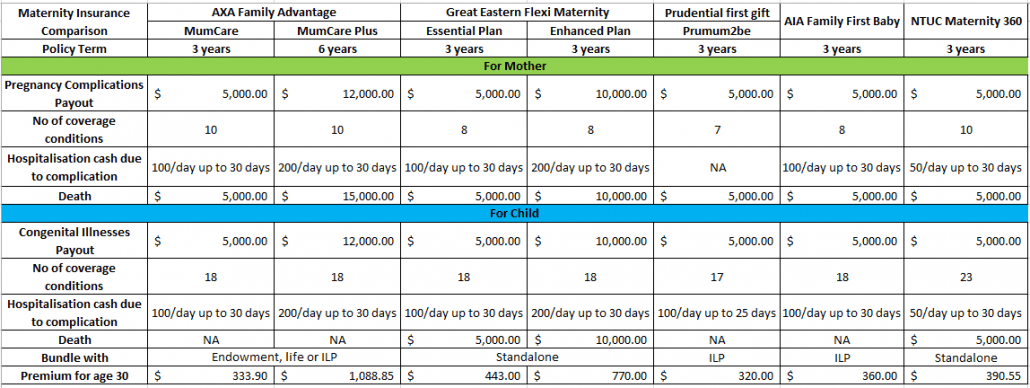

計画の主な目的は、生まれたばかりの赤ちゃんの妊娠合併症と先天性疾患をカバーすることです。妊娠合併症と先天性疾患の例は以下のとおりです。

母親が妊娠合併症のいずれかと診断された場合、または子供がその後先天性疾患のいずれかと診断された場合、現金の一時金が保険契約者に支払われます。

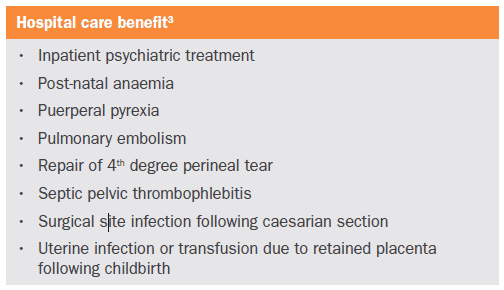

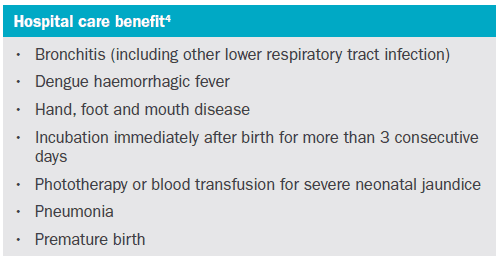

それに加えて、出産保険は、妊娠中および出産期間中の入院の結果として現金を支払う病院ケア給付も提供します。病院ケア給付の補償範囲は次のとおりです。

一般的に、ほとんどの出産保険にはバンドルパッケージが付属しています。つまり、出産保険以外に、別の保険プランを購入する必要があります。

現在、NTUCとGreatEasternのみが独立した出産保険を提供しています。 AXAは、生命保険、養老保険、または投資連動型保険を出産補償と一緒にバンドルしています。プルデンシャルとAIAは、パッケージを投資にリンクされたポリシーにバンドルしています。

それ以外にも、補償条件の数や、保険年度や支払い構造などの補償の詳細にも注意する必要があります。以下は、シンガポールのすべての出産保険の比較の要約です。

比較は要約としてのみ解釈されることを意図していることに注意してください。より詳細な比較については、アドバイザーに確認する必要があります。母性保険を提供する他の健康保険プランもありますが、外来治療、事故、または医療費の補償も提供するため、ここでは考慮されていません。

私は投資連動型政策(ILP)の大ファンではありません。保険に関しては、投資と一緒にまとめるべきではないと思います。現在の市場では、保険会社が提供しているものよりもはるかに低い投資コストでお金を投資できる多くの方法があります。その意味で、私はILPマタニティプランを提案しません。

基金や生命保険にバンドルされているプランの場合、それは実際には個人によって異なります。あなたがあなたの子供のために生命保険または寄付金を受け取ることを計画しているなら、あなたは考慮することができます。それ以外の場合は、スタンドアロンプランが最適なオプションです。

ただし、これらの出産保険プランのすべてが入院費用をカバーしていないことに注意してください。出産保険制度では、一時金のみを現金で支給します。あなたが支払っている保険料と比較して、補償範囲はかなり低いことがわかりました。

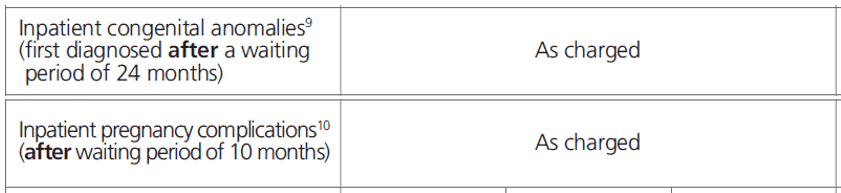

さらに、シンガポールの統合シールドプランは、妊娠の合併症をある程度カバーし、すべての入院費用をカバーします。統合シールドプランの詳細については、こちらをご覧ください。

妊娠合併症と先天性異常に対する統合シールドプラン(ISP)の補償範囲は、出産保険ほど完全ではありませんが、すべての入院費用はISPで完全に補償されます。ほとんどの場合、これで十分です。