金融商品の販売中の誤売は珍しいことではありません。 私たちの多くは、商品の印象が間違っている投資商品を購入しています。 営業担当者/アドバイザーが犯人ですが、私たち投資家も責任を共有する必要があります。私たちは共有されているイラストやパンフレットに頼りすぎており、それらの豪華な文書を超えて見ることを気にしません。

アドバイザー/営業担当者は、投資家が自分自身でリスクを十分に理解していないことを十分に理解して、積極的なイラストを持っています。製品を適切に説明するのは営業担当者の責任です。ただし、販売だけに焦点を当てている場合は、そのような考慮事項は背景に戻ります。彼らは優れた機能を売り込んでいますが、リスクについては黙っています。時々(常にではありませんが)、それは意図的なものでもあります。

この投稿では、 SBI Life SmartEliteプランでのこのような誤販売の事例を紹介します。 。私のNRIクライアントの1人と共有されたイラストについて話し合います。彼は感動し、イラストを私と共有しました。計画に投資しないことに決めましたが、そのような販売イラストが便利に隠されているものと、それらが投資家を誤解させる方法について書くことを考えました。

これはSBIライフ-スマートエリートプランの解説ではないことに注意してください。私は計画を見直したり、その長所や短所について話し合うつもりはありません。 この投稿は、ULIPがわが国でどのように誤売されているかについての解説です。 これは、国内のすべてのULIPまたはその他の投資商品に適用できます。

SBI Smart Elite ULIPのいくつかの機能から始めて、その後、図で問題について説明します。

タイプIULIP 。保険契約者が死亡した場合、被保険者は保証額またはファンド価値のいずれか高い方を受け取ります。 (計画で蓄積された富)。したがって、ファンドの価値が何年にもわたって増加するにつれて、リスクの合計は減少します。 Sum-at-riskは、保険会社が保険契約者の死亡時にポケットから支払う金額です。

たとえば、SumAssuredがRs10 lacで、ファンドの価値がRs 2.5 lacに増加した場合、Sum-at-riskはRs 7.5lacに下がります。

死亡率はリスクの合計にリンクされているため、死亡率の影響は年々減少します。 死亡費用は、ULIPで生命保険を取得するために発生する費用です。

リスク合計の単位あたりの死亡率は年齢とともに上昇しますが、リスク合計はファンドの価値の増加とともに低下します。 正味の影響は、死亡率の影響の減少です。 実際、ファンドの価値が保証額よりも高い場合、死亡率は差し引かれません。

タイプIIULIP 。保険契約者が死亡した場合、被保険者は保証額+ファンドの価値を受け取ります。 。したがって、リスクのある合計は何年にもわたって一定のままです 。

たとえば、SumAssuredがRs10 lacで、ファンドの価値がRs 2.5 lacに増加した場合でも、Sum-at-riskはRs 10lacになります。ポリシーの全期間で10ルピーになります。

したがって、死亡率の影響は何年にもわたって増大します。リスクの合計は一定です。リスク合計の単位あたりの死亡率は年齢とともに上昇します。

他のすべてが同じであれば、投資家はタイプIULIPでより高いリターンを得ることができます。したがって、(保険ではなく)投資のためにULIPに投資する必要がある場合は、Type-IULIPに投資する必要があります。

読む:ポートフォリオに最適なULIPを選択する方法は? (ULIPに投資する必要がある場合)

私のクライアントはその点に到達しませんでした。ですから、彼が何を売っていたのかわかりません。誰もがそのような製品の本質を理解しているわけではないことを考えると、それは通常、営業担当者の裁量に任されています。見込み客はイラスト番号(保証されていません)を見るだけで、営業担当者を信頼します。

セールスマンに疑いの利益を与えましょう。私のクライアントは投資プランのみに関心を持っていたので、アドバイザーが SBIライフ-スマートエリート-ゴールドプラン(タイプ-I ULIP)のみを販売したいと考えて作業しましょう。 。

最初に気付くのは、それは公式のイラストではないということです。通常、それはイラストが明らかに間違っているときに起こります。

#1 8%p.a の総投資収益率を使用して、イラスト全体を再生成できます。 。ただし、最終的に得られるのは純利益です 。すべての料金(死亡率、保険契約管理など)が差し引かれた後、収益を獲得します。これらの料金は、図では調整されていません。 純利益は総利益よりはるかに低くなります。 そのような説明は見込み客に提供されませんでした。

読む :ULIPの返品にはさまざまな料金がかかりますか?

#2 SBI Life-SmartEliteは低コストのULIPではないことに注意してください。実際にはかなり高価なものです。 保険料の割り当て料金自体は、最初の5年間のそれぞれの年間保険料の3%です。

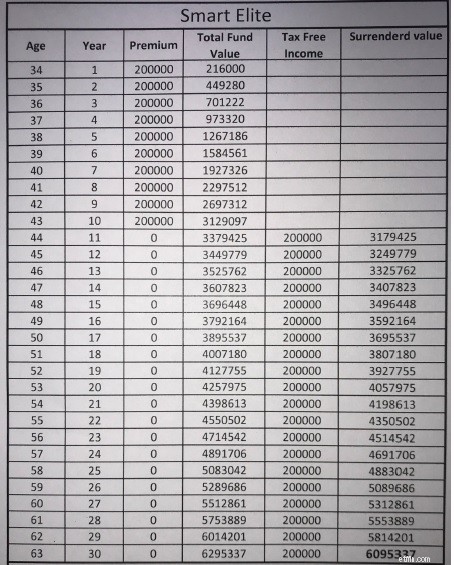

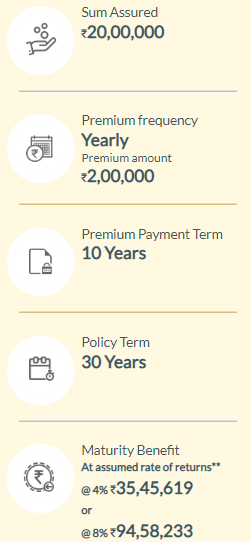

#3 SBIライフのウェブサイトに行き、数字を再現してみました。 34歳、プレミアム支払い期間:10年、ポリシー期間:30年、ゴールドバリアント。これが出力です。

#4 SBIが示しているのは、純利益です(総利益ではありません)。 を想定した暫定的な成熟度の値を示しています 総投資収益率は4%および8%p.a。 10 th からの年間Rs2lacの部分的な撤退は考慮されていません。 年。 8%p.a。グロスリターン、それは94.58ラックで終わります。 計算から年間2ラックルピーの引き出しを削除すると(または図のように)、1.46ルピーで終了します。

今、それは顕著な違いです。 SBIライフは、8%p.a。で94.58ラックの成熟度を示しています。計算(図)が1.46ルピーの満期値を示している間のグロスリターン。

このほぼRs51 lacの違いはなぜですか?

これはULIP料金の影響です。 ULIPの料金は、30年間でこのRs 51lacを消費します。

したがって、8%p.a。の総収量(30年の終わりに1.46ルピーを与えたでしょう)は94.58ルピー(純収量6.22%p.a。)を手に入れます

明らかに、これは見込み客に伝えられていませんでした。

#5 さらに、10 th 以降の計算にエラーがあります 年。 Rs 2 lacは、毎年11 th の終わりから支払われます。 今年も、Rs 2lacの収益は翌年もカウントされます。事実上、毎年16,000ルピーの収益を追加します(2ラック×8%)。これは明らかに間違っています。これにより、最終値でRs 6.63lacの差が生じます。最終年の値はRs56.32lacである必要があります。 62.95ラックとして表示されます。 これらの計算(図)はすべて8%のグロスリターンであり、ULIP料金は考慮されていないことに注意してください。

投資する前に、自分が何に取り組んでいるのかを理解してください。そして、これはULIPだけでなく、すべての投資に適用されます。 投資信託への投資にも適用されます。 MF投資でも誤売が発生します。

セールスマンが提供するものだけを確認してください。数字は通常装飾されています。最良のシナリオが提示される場合があります。

Excelは面白いものです。データに小さな変更を加えたり、仮定を返したりして、必要なものを表示することができます。

ULIPの場合、IRDAは、保険会社に対して、総投資利回り4%および8%で暫定的な満期値を提供することを義務付けています。 これらの計算は、保険会社のWebサイトで行うことができます。ケースのこれらの成熟度の値を取得します。保険料の支払いと満期値をIRR関数にプラグインして、純利回りを計算します。または、保険会社のWebサイトの満期値を、8%の総利回りでの独自の計算と比較して、料金の影響を確認することもできます。

SBI Smart Lifeについて、SBI LifeWebサイトのSBILife-Smart Life製品ページには、「人生を最大限に追求する特権のある少数の人々のために」と記載されています。多くの投資家がこのナンセンスなメッセージに夢中になっていると私を信じてください。エゴをマッサージすると、少なくとも1つの抑制が邪魔になりません。 SBI Life Smart Eliteプランを確認することは目的ではありませんが、これは非常に高額なプランであり、回避する必要があると言わざるを得ません。この計画には何のメリットもありません。

開示 :投資信託を使用して投資家向けのエクイティポートフォリオを構築しています。したがって、投資信託に対する私のバイアスを期待することができます。私もそれを否定しません。 ULIPと投資信託の議論の客観的な分析については、この投稿を参照してください。

読む :ULIPとミューチュアルファンド

SBIライフWebサイトのSBIライフスマートエリート製品ページ

SBIライフスマートエリート:製品パンフレット

SBIスマートエリートポリシー:ポリシーの文言