医療費は急速に上昇しており、健康保険プランは、救急医療や長期入院から家族の財政を守ることができます。それだけでなく、健康保険プランはあなたがあなたの家族に質の高い医療を提供できることも保証します。

ほとんどの情報に通じた人々は、すでに健康保険を購入しているか、保険ポートフォリオに追加することを計画しています。雇用主の団体健康保険に加入している人でさえ、現在、個人健康保険を検討しています。一般的な控え(そして当然のことながら)は、雇用主グループの健康保険プランが家族全員に十分な補償を提供していないか、サブリミットが多すぎることです。彼らは非常に正しいです。 6人家族(自己、配偶者、2人の子供と両親)の4ラックのカバーは単に十分ではありません。このようなカバーを使用すると、長期入院の場合に備えて、ポケットから大きく外れる準備をしてください。

健康保険を購入する際に考慮しなければならないパラメータの詳細については、この投稿をお読みください。健康保険プランの調査を開始する方法の詳細については、この投稿をお読みください。

個人用カバーを購入することにしました。

さて、答えるべき別の質問があります。

家族ごとに個別の健康保険プランを利用するか、家族全員を対象とした単一の家族フロータープランを利用するか。

ファミリーフロータープランでは、家族全員が共通のプールを共有します。家族フロータープランは、被保険者の合計の範囲で家族全員をカバーします。

Sum Insuredは、保険会社が保険年度に支払う最大の支払い額です。

家族全員の治療のために会社が払い戻す請求額の合計は、SumInsuredに制限されます。

4人家族で10ラックルピーの家族フロータープランを購入した場合、保険会社は保険年度あたり最大10ラックの入院費用を払い戻します。これらのRs10 lacは、1人または家族全員で使用できます。

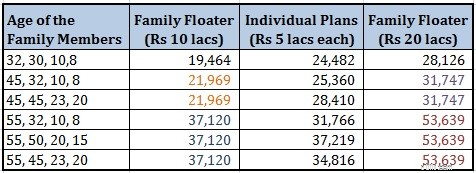

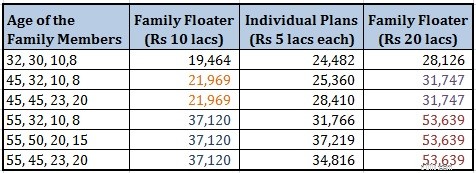

例を考えてみましょう。 4人家族(自己、配偶者、2人の子供)の場合、それぞれ5ラックの合計保険付きの個人健康保険プランを購入できます。または、Sum Insured of Rs 20 lac(または場合によってはRs 10 lac)のファミリーフロータープランを購入することもできます。

個別のプランでは、各メンバーの入院費用は最大5ラックルピーまで払い戻されます。たとえば、入院して治療費がRs 7 lacに達する場合、健康保険プランはRs 5lacまでしか支払いません。あなたはあなたのポケットからルピー2ラックを支払わなければならないでしょう。一方、家族用フロータープランを利用した場合、Rs 7lac全体が会社から払い戻されます。

さらに、同じ保険年度中に再び入院した場合、制限全体を使用したため、個別のプランからそれ以上の支払いはありません。ファミリーフロータープランを購入した場合でも、13ラックのカバーが残っています。残りのカバーは、保険年度中にあなたまたはあなたの家族のいずれかが使用できます。

4つの個別保険の保険料額を、アポロミュンヘンオプティマ復元プランのファミリーフローター保険の保険料と比較しました。個々の保険料は合計24,482ルピー(32、30、10、8歳)です。一方、ファミリーフロータープラン(20ラックルピー)の費用は28,126ルピーになります。家族全員が同じ年に入院する可能性は非常に低いので(偶発的なケースを除いて)、家族フローター保険プランの下でより低い補償を求めた可能性があります。 Rs 15lacのフローターカバーにはRs23,330を、Rs 10lacのカバーにはRs19,464を支払う必要があります。

プレミアムを見ると、ファミリーフロータープランのみを購入する必要があると思わざるを得ません。それらはより広い範囲を提供し(一人が全額を使用できるため)、それほど高価でもありません。

まあ、物事は決してそれほど単純ではありません。いくつかの側面を考えてみましょう。

チェーンは、その最も弱いリンクと同じくらい強力です。そして保険会社は最も弱いリンクに基づいて会社に価格を付けます。したがって、ファミリーフローターの保険料は、最年長のメンバーの年齢と最弱のメンバーの健康状態によって異なります。

ファミリーフローターのプレミアムは、通常、ファミリーの最年長のメンバーの年齢によって異なります。家族向けのアポロミュンヘンオプティマ復元プランのプレミアム額を見てみましょう。

保険料は家族の長老の年齢によって異なることがわかります。したがって、基本的には、長男と家族の数の関数です。 2つのプランのどちらを選択するかは、家族構成と長老の家族の年齢によって異なります。 他の点では若い家族のメンバーのいずれかの老齢は、家族フロータープランのプレミアムを引き上げます。

保険料は健康な市民向けですのでご注意ください。あなた(または家族の誰か)が入院の可能性を高める病気にかかっている場合、保険会社は保険料を積み込む(増やす)ことがあります。さらに、Apollo Munich Optima RestorePlanのプレミアム額に基づいて推測しました。他の保険会社は、異なる引受プロセスに従い、まったく異なる結果を提供する場合があります。

保険の購入時に、入院する可能性が高くなる病気にかかった場合、保険会社は負担(増加)します。 そのような人の健康保険料。それも理にかなっています。その病気のために、保険会社のリスクが高まっています。ポリシーに基づいて申し立てを行う可能性が高くなります。

したがって、家族フロータープランを購入していて、メンバーがそのような病気にかかっている場合、保険会社は家族全員の保険料を負担します( 全額保険 )。理由は簡単です。ファミリーフローターの下では、1人でカバー全体を利用できます。保険会社にとっては、1人のメンバーがカバー全体を利用するか、4人のメンバーがそれを利用するかは実際には問題ではありません。彼らは同じ支払いをしなければなりません。そのため、1人のメンバーが特定の病気にかかったとしても、家族全員の保険料がかかります。

メンバーごとに個別の健康保険プランを利用した場合、その特定の個人メンバーのみの保険料が読み込まれます(増加します)。残りのメンバーには、そのような保険料の引き上げはありません。

したがって、そのような場合は、家族のメンバーごとに別々のプランを購入することをお勧めします。または、特定の個人の個人プランを購入して、残りのメンバーをファミリーフロータープランの一部にすることもできます。

保険規制当局であるIRDAは、クレームベースの読み込みを許可していないことを理解してください。 これは、健康保険会社ができないことを意味します。 前の保険年度に保険金を請求したという理由だけで、更新時に保険料を引き上げます。保険会社は、あなたの年齢または彼らの全体的な請求経験(そしてあなたの個々の保険請求経験ではない)のためにそれを増やすことができます。

ただし、更新時にカバーを強化することを選択した場合、メンバーが何らかの病気(入院の可能性を高める)を持っているか、そのような病気にかかった場合、強化された合計被保険者の保険料がロードされます。ポリシー。

たとえば、2年前にRs 5lacのファミリーフローターを購入しました。当時、そのような病気はありませんでした。しかし、過去2年間に、あなたは大きな腎臓の問題を発症し、入院しなければなりませんでした。 IRDAガイドラインに従い、保険会社は、あなたが請求したからといって保険料を引き上げることはできません。

ただし、補償範囲をRs 5lacからRs7.5 lacに増やす予定の場合、このRs 2.5 lacの追加カバーは新たな引受の対象となり、この追加金額のプレミアムをロードできます。

前述のように、ファミリーフローターをお持ちの場合は、ファミリー全体のプレミアムが読み込まれます。

いくつかのポリシーでは、家族のフロータープランに親を追加できます。 家族のフロータープランに両親を含めないでください。 ご指摘のとおり、ファミリーフローターの保険料は、長老の年齢によって異なります。家族の保険料は不当に高くなります。

それぞれに個別の健康保険を購入します。 または、両方をカバーするファミリーフロータープランを購入してください。

それらのいずれかが入院の可能性を高める病気を持っている場合、個々の方針に行くことはさらに理にかなっています。その理由は、家族のフローターを購入した場合、両方のメンバーのプレミアム(全額保険 )が読み込まれます。

両親に深刻な病気がない場合は、家族用フロータープランを購入することもできます。 Sum Insuredが両方に適切であり、すぐに改訂する必要がないことを確認してください。このアプローチには欠点があります。しばらくしてから保険料を引き上げることを選択した場合(そして、そのうちの1つが計画の開始以来大きな病気にかかった場合)、両方の保険料が読み込まれます。

したがって、45歳または50歳以上の人には、家族のフロータープランよりも個人の健康保険プランをお勧めします。ファミリーフロータープランでは、1人のメンバーの健康状態が悪いと、すべてのメンバーの保険料が高くなる可能性があります(フローター全体の保険金額)。これは、健康保険の購入時または更新時の保険の強化時にのみ発生することに注意してください。

45歳または50歳のこの選択は少し主観的であることに注意してください。家族と選択したポリシーを確認できます。

読む :このスマート健康保険戦略を使用して保険料を削減します

読む :ご両親のための健康保険戦略

家族フロータープランは、入院の可能性が比較的低い若い家族に適しています。 45歳または50歳以上の人は、家族用フロータープランよりも個別プランを購入することをお勧めします。少なくとも年配のメンバーは個別のプランに参加でき、他のメンバーはファミリーフロータープランに参加できます。この投稿では、この側面について詳しく説明しました。

家族を始めるときに家族フロータープランから始めて、あなた(および家族)が年をとってプレミアムの手頃な価格が上がるにつれて、個々のプランに移行することができます。

個人と家族のフロータープランを組み合わせて健康保険ポートフォリオを完成させる人が何人かいます。トップアップとスーパートップアップの健康保険のトップアッププランも利用できます。したがって、特定のニーズに合わせて、さまざまな方法で健康保険ポートフォリオを構築できます。

はい、個別のプランを選択するか、単一の家族フロータープランを選択するかに関係なく、健康保険の補償は適切である必要があります。

どちらが好きですか?個人健康保険または家族フロータープラン?

この投稿は2015年10月に最初に公開されました。

画像クレジット:Pictures of Money、2014年。元の画像と使用権に関する情報はFlickrからダウンロードできます。