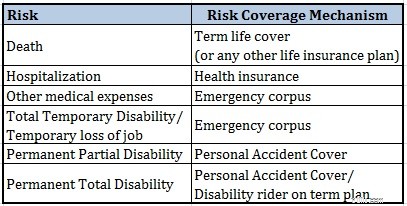

有害事象から資産/金融をリングフェンスすることを計画している場合、頭に浮かぶ最も一般的な2つの保険は、生命保険と健康保険です。

生命保険は、あなたがいない場合に家族に補償を提供します。 適切な生命保険は、家族がすべての未払いのローンを理想的にカバーし、経済的目標と家族の通常の費用を提供することを保護します。

健康保険は、入院の際にあなたの財政への打撃を防ぎます (家族のいずれか)。

しかし、障害があなたの財政にどのような影響を与えるか考えたことはありますか?

事故で身体が不自由になった場合、あなたはまだ生きているので生命保険は支払われません。健康保険はあなたが入院している間だけ支払います。

それだけではありません。 永続的な障害はあなたの収入の可能性を損なう可能性があります。 また、介護や理学療法により、自己負担額が増える場合があります。

イベントなどから財政や富をどのように守りますか?あなたは障害保険を購入することによってそれを行います。

まず、障害は自然の原因または事故が原因である可能性があります。

私が理解しているように、自然の原因による障害は保険プランの対象外です。いくつかの重大な病気の計画がそれをカバーするかもしれません。

この投稿では、偶発的な障害、つまり事故による障害をどのように防ぐかに焦点を当てています。

事故は、さまざまな性質の怪我/障害を引き起こす可能性があります。

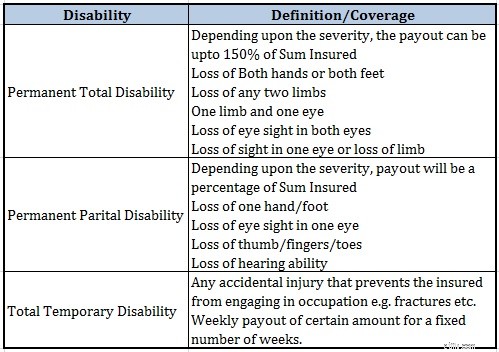

一時的な障害 :数か月で回復することが期待されています(骨折など)

部分的な永続的な障害 :1肢の喪失、1眼の視力喪失、難聴など

完全な永続的な障害 :両手足の喪失、両眼の視力喪失など。

正直なところ、一時的な障害の補償範囲を購入することについてはあまり心配していません。このような一時的な危機を乗り切るのに十分な緊急コーパスが必要です。

ただし、永続的な障害に対する補償が必要になる場合があります。

これは少し注意が必要です。 障害が完全に稼ぐ能力を損なう可能性がある場合、障害保険の補償範囲が生命保険の補償範囲よりも少なくなければならない理由はありません。

また、障害があなたの収入能力にどのように影響するかを確認する必要があります。そして、これはあなたの職業の性質に依存します。

たとえば、デスクの仕事をしている場合でも、部分的な障害(または完全な障害)でも実行できる可能性があります。したがって、あなたの稼ぐ能力はそれほど悪影響を受けないかもしれません。

ただし、フィールドでの仕事がある場合、またはそれ以上の肉体的努力が必要な場合、障害はあなたの収入の可能性に深刻な影響を与える可能性があります。

私の意見では、障害保険の補償範囲は、少なくとも生命保険の補償範囲と同じである必要があります。

あなたが最高の審査員です。

偶発的な障害補償を購入するには、大きく分けて2つの方法があります。

定期保険のライダーの場合、補償範囲がはるかに低いことがわかります。それは永続的な完全な障害のみをカバーします。したがって、このライダーのコストははるかに低くなると期待できます。

一方、スタンドアロンの個人傷害カバー(事故障害カバー)ははるかに包括的です。一時的および恒久的な障害に加えて、事故による死亡もカバーされます。

したがって、それも少し高価です。 もう1つの注意点は、保険料は年齢ではなく職業に依存するということです。

あなたの職業が偶発的な怪我の可能性が高い場合、保険料は高くなります。したがって、医師の保険料は建築業者の保険料よりも低くなることが期待できます。

保険料は損害保険会社のウェブサイトで確認できます。こちらがアポロミュンヘンのウェブサイトのプレミアム計算機ページへのリンクです。

読む :傷害保険プランについて知っておくべきことすべて

まず、障害保険の補償対象となる請求の和解は、定期生命保険の補償範囲ほど客観的ではない可能性があることを理解する必要があります。ポリシーの文言を調べて、私が何を意味するのかを理解することができます。個人的な事故計画に関する私の投稿もそのような側面をカバーしています。

ただし、偶発的な障害は財務計画にリスクをもたらし、障害保険プランを購入する以外にそのようなリスクをカバーする方法はありません。

定期保険に障害者ライダーを追加するか、スタンドアロンのプランを購入することで、これを行うことができます。

実際、障害保険の費用を削減するために両方を取ることができます。

定期保険に加入している障害者の方が安く、恒久的な障害に対する経済的保護を低価格で提供できます。そして、それが私たちのほとんどにとって最大のリスクがあるところです。

この補償を強化し、部分的な恒久的な障害からの保護を取得するために、保険ポートフォリオにスタンドアロンの個人傷害補償を追加できます。