ICICIプルデンシャルフューチャーパーフェクトは、伝統的な生命保険プランです。満期額の一部は保証されていますが、他の部分は変動し、投資パフォーマンスにリンクしています。ある意味、これは、非参加型と参加型の両方の従来のプランのいくつかの機能を保持しているハイブリッド製品です。

ICICI Prudential Future Perfectの詳細を調べて、この計画が投資と保険のポートフォリオに反映されるかどうかを確認しましょう。

読む :参加型および非参加型の生命保険プランとは何ですか?

最小死亡給付(Sum Assured)は、年間保険料の10倍です。これにより、満期収益が非課税になります。

DeathBenefit =(SumAssured、Guaranteed Maturity Benefit)+未払いの保証付き追加+未払いのSubsistingReversionaryボーナス(ある場合)+ターミナルボーナス(ある場合)のいずれか高い方

これらの用語については、次のセクションで説明します。

成熟度のメリット =保証されたMaturityBenefit(GMB)+未払いの保証された追加+

SubsistingReversionary Bonus(ある場合)+ Terminal Bonus(ある場合)

場所

GuarantedMaturityのメリット(GMB)は事前にわかっています。 それはあなたの年齢、保険期間、保険料支払い期間および性別によって異なります。保証額よりも低くなる場合もあります。さて、GMBの計算方法がわかりませんでした。マトリックスはパンフレットやポリシーの文言で共有されていませんでした。ただし、GMBは、年間保険料および保険料の支払い期間が長くなると増加し、加入年齢が高くなると減少すると予想できます。良い部分は、GMBを前もって知っていることです。ですから、これに頭を悩ませる必要はありません。

保証付き追加(GA)は、その名前が示すように、保証されています。 あなたはこれらが発生する率を前もって知っています。保険料支払い期間(PPT)の間、GAは保険料支払いで発生します。保険料の支払い期間が終了すると、保険年度の初めにGAが発生します。

SubsistingReversionary Bonusは毎年発表され、ポリシーに追加されます。 クォンタムは、このポリシーに基づいてICICI Prudential LifeInsuranceが獲得したリターンに依存します。このボーナスは毎年発表されますが、満期時または保険契約者の死亡時にのみ支払われます。復帰ボーナスの適用方法は、これまでに見た他の従来のプランとは大きく異なります。この場合、ボーナスはGMB +ポリシー内のすべての発生した復帰ボーナスのパーセンテージとして発表されます。 (単純な復帰ボーナスの代わりに)複合復帰ボーナスがあります。

ターミナルボーナスは、満期または終了の年に発表されます(該当します)。これは新しいプランであるため、このプランではまだターミナルボーナスは発表されていません(2019年度まで)。これは、このブログで説明した他の保険プランの最終追加ボーナス(FAB)と非常によく似ています。 FABと同様に、ターミナルボーナスの量は運次第です。かなりの金額が得られる場合もあれば、まったく得られない場合もあります。 投資収益率を計算するときは、これにあまり賭けないでください。

これは伝統的な生命保険プランです。したがって、収益が高すぎるとは思わないでください。

ICICIPrudentialのウェブサイトで30歳の男性のために作成したイラストを見てみましょう。

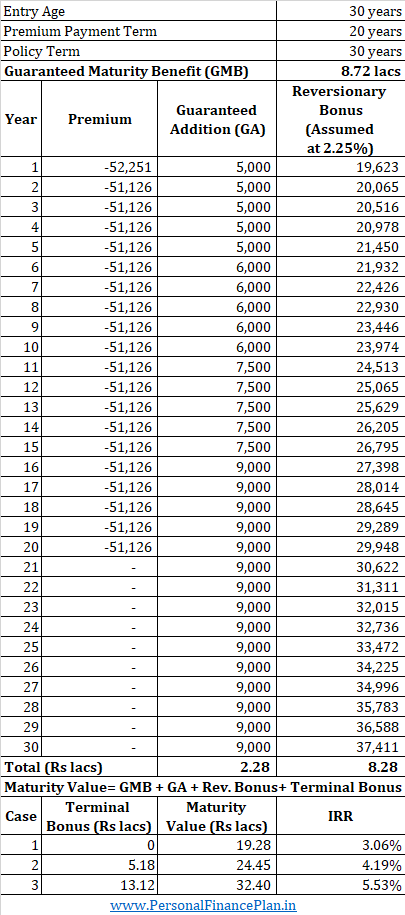

選択する年間保険料は、年間50,000ルピーです。保険料の支払い期間は20年、保険期間は30年です。合計保証額は5ラックルピーになります。 GSTを含めると、初年度は52,251ルピー、その後は51,126ルピーの保険料を支払うことになります。

Asper ICICIのWebサイトでは、GMBはRs 8.72lacになります。 GAは2.27ルピーになります。 したがって、保証された満期ベネフィティスの合計は10.99 lac(GMB + GA)です。 これは、成熟時に得られる最小値であると確信しています。

満期給付の残りの2つの要素(復帰ボーナスと終末ボーナス)は変数です。

復帰ボーナスについては、過去に発表されたボーナスを見て、合理的な評価を行うことができます。 ICICIは、2017年に2%、2018年と2019年に2.25%のボーナスを発表しました。計算のために、全期間で2.25%と仮定しましょう。

最後の部分はターミナルボーナスです。これは比較的新しいプランであるため、ICICIプルデンシャルフューチャーパーフェクトのターミナルボーナスはまだ発表されていません。上の図では、Webサイトは13.12lacの潜在的なターミナルボーナスを示しています。これは、投資の8%の想定収益率によるものです。この計画の下で行われる種類の投資(および保険の角度もあります)では、8%p.a。かなり高いリターンです。したがって、ターミナルボーナスがRs 13.12lacより高くなる可能性はほとんどありません。

ところで、4%で、ウェブサイトは、ターミナルボーナスがRs 5.17 lacであり、復帰ボーナスがNILであると述べています。

ご覧のとおり、最終的な価値に関する非常に楽観的なシナリオでさえ、IRRは5.53%p.aです。運が悪ければ

このような長期的な投資には十分ではないと思います。

あなたはどうですか?

PPFと定期生命保険を組み合わせることで、はるかに優れたリターンを生み出し、はるかに高い補償範囲を得ることができます。

ICICI PruWebサイトのICICIPrudential FuturePerfectページ

ICICIプルデンシャルフューチャーパーフェクトポリシーの文言