IRDAは、2018年度の年次報告書を2018年の第1週にリリースしました。2017〜2018年のさまざまな生命保険会社の保険金決済データがあります。

明らかに、請求の決済比率が高いほど、それは優れています。ただし、2016年度の請求決済比率についての投稿で説明したように、請求決済データはそれが明らかにする以上のものを隠しています。

保険会社は通常、受け取った請求の数による請求の解決に重点を置いています。 。私の意見では、これは本当の姿を表していない可能性があります。また、給付額の観点からの請求の和解も考慮する必要があります。 。

ポリシー数による請求の和解率 =支払われた請求の数/いいえ。受け取ったクレームの数。

給付額による請求の和解 =支払われた請求額/受け取った請求額

Rs 5lacの90クレームとRs50lacの10クレーム。

95クレーム、Rs 5 lacの90クレーム、Rs 50 lacの5クレームを支払います。つまり、価値の高いクレームの半分を拒否します。

番号による請求の解決=95/100 =95% (これは広告で強調表示されている番号です)

給付額による請求の決済=(90X5 + 5X50)/(90X5 + 10X50)=73.6%

新しいポリシーを購入する予定がある場合は、2番目の数字を入力の1つと見なしませんか?もちろんそうです。

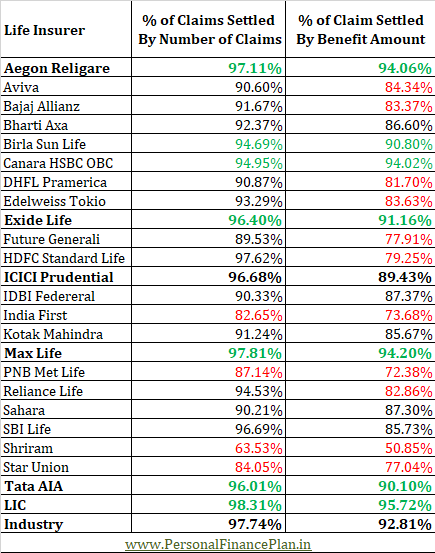

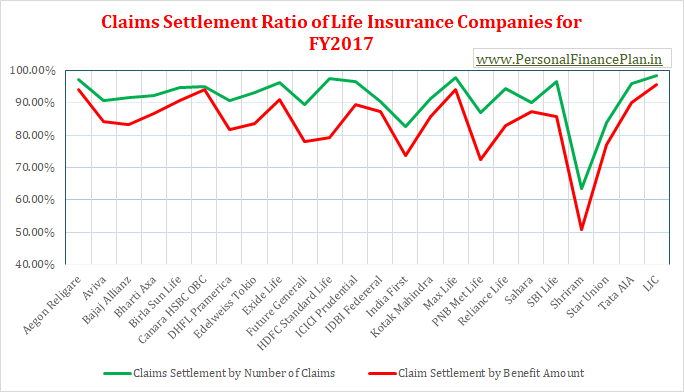

2017年度の請求決済データを見てみましょう。

このデータは、2017年度のIRDAアニュアルレポートの141〜142ページで確認できます。 IRDA年次報告書はIRDAWebサイトからダウンロードできます。

生命保険(健康保険とは異なり)では、被保険者のイベント(保険契約者の死亡)は非常に客観的なイベントであることを理解する必要があります。したがって、混乱の余地はあまりありません。

データの品質は簡単にはるかに向上していました。保険会社はすでにすべてのデータを持っています。

保険規制当局であるIRDAが、ポリシーの種類ごとにデータを公開することを主張しない理由を理解するのは困難です。生命保険会社は、タームプラン、ULIP、および従来のプランの決済データを個別にリリースするように依頼できます。このようなデータにより、将来の購入者が保険会社を選択しやすくなります。

IRDA年次報告書に記載されていない場合、そのようなデータは保険会社のWebサイトで公開できます。

しかし何もありません。

不満がある場合は、IRDA以外の原因を探す必要はありません。

保険契約の数と給付額の両方の点で、決済率が高い企業を選びたいと思うでしょう。

特定の保険会社の保険契約数と給付額による請求決済比率に大きな差異がある場合は、過去数年間のデータも確認する必要があります。この不一致は、いくつかの特大の主張が原因で発生する可能性があります。ただし、この傾向が年々繰り返される場合は、注意が必要です。

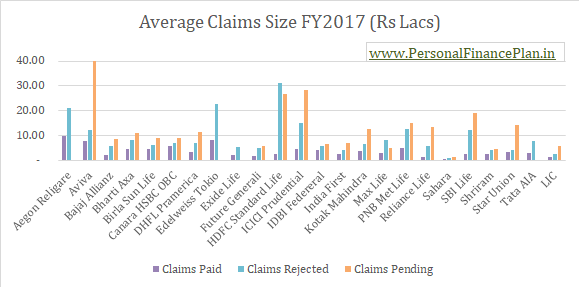

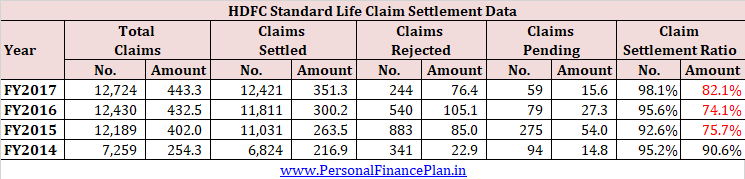

HDFC StandardLifeがその好例です。

*請求の決済比率は、比率の計算中に保留中の請求を削除したため、投稿の前半で報告されたものよりも良く見える場合があります。

他にも、保険金の数と給付額に基づいて保険金請求データに大きな違いがある保険会社があります。しかし、HDFC Lifeは最大の生命保険会社の1つであるため、私はHDFCLifeを選びました。

HDFCLifeを有罪とする十分な証拠はありません。 HDFC Lifeに登録している多くの顧客が、医療情報を隠したり、詐欺にふけったりしている可能性があります。ただし、これを消化することは困難です。

私の意見では、金額に対する請求の決済比率が非常に低い企業には何か問題があります。彼らは非倫理的な販売慣行(あらゆるコスト文化での販売)に従うか、組織文化(プロセス)はクレームを拒否するように構成されています。またはおそらく両方。

そのような会社は避けたほうがいいです。

数と利益の両方で請求の和解率が高い企業を選びましょう。

2015年に可決された改正により、生命保険会社は、保険契約が3年以上経過している場合にあなたの請求を拒否することはできません。

これは、生命保険契約が3年経過すると、保険会社はいかなる理由でもあなたの請求を拒否できないことを意味します。 この動きは非常に顧客フレンドリーです。

特に法の成立後に発行されたポリシーについては、あいまいさはあり得ません。 したがって、新規購入者にとって、請求決済データの重要性は比較的低くなります。

保険会社が魔法のような行為を引き出すことができない限り、生命保険会社の保険金決済比率は将来上昇すると思います。

ただし、新しい定期保険プランを利用することを計画している場合(従来のプランやULIPに投資することはお勧めしません)、保険金決済比率の高い生命保険会社。

このトピックの詳細については、この投稿を確認することをお勧めします。

読む :生命保険会社はあなたの生命保険の請求を拒否することはできません

読む :あなたの年齢は、従来の生命保険プランとULIPの収益に影響します