Karthik(51)は、妻(Devani、43)と2人の子供(Harsh、12とRitika、5)と一緒にムンバイに住んでいます。彼は数年前に適切な健康保険の重要性を認識し、10ルピーの家族用フローターを購入しました。

彼は、ムンバイで医療費が非常に急速に上昇していることを認識しています。彼は、10ルピーでは不十分かもしれないと考えています。彼はカバーを20ルピーまで強化したいと考えています。彼はスーパートップアッププランについても聞いたことがあります。彼は効果的な健康保険戦略を考えています。

彼が持っているオプションを調べてみましょう。

彼がApollo Munich Optima Restore HealthInsuranceプランを購入したとしましょう。 私はこの健康保険に特に好みはありません。アポロミュンヘンのウェブサイトで簡単に保険料を計算できるというだけです(時間がかかりません)。

以前の投稿で述べたように、ファミリーフロータープランのプレミアムは、最年長のメンバーの年齢によって異なります。したがって、家族のメンバーの1人が高年齢層にいる(または深刻な病気にかかっている)場合、そのようなメンバーをプランに含めると、家族全体の保険料が高くなります。個人または家族のフローター健康保険プランの選択について詳しくは、こちらをお読みください

読む:個人または家族のフローター健康保険

オプション3、4、5、6では、Karthikに移植性のメリットがあります。

読む:健康保険の移植性について知っておくべきことすべて

必読:トップアップおよびスーパートップアップ健康保険プランとは何ですか?

この分析では、Apollo Munich OptimaRestoreとApolloMunich OptimaSuperの計画を検討しました。

すべてのオプションを比較してみましょう。

Rs 10lacのファミリーフローターの費用はRs37,445ですが、Rs 20lacのファミリーフローターの費用はRs54,110です(Rs 78,890ではありません)。 Rs 25lacのファミリーフローターの費用はRs58,724のみです。

Rs 10lacからRs20 lacに増やすには、Rs 16,665(SumInsuredの増加1lacあたりRs1,666)を支払います。 Rs 20lacからRs25 lacに増やす場合、支払うのはRs 4,614(SumInsuredの増加のRslacあたりRs922)のみです。

保険金額が増えると、保険購入の限界費用は下がります。

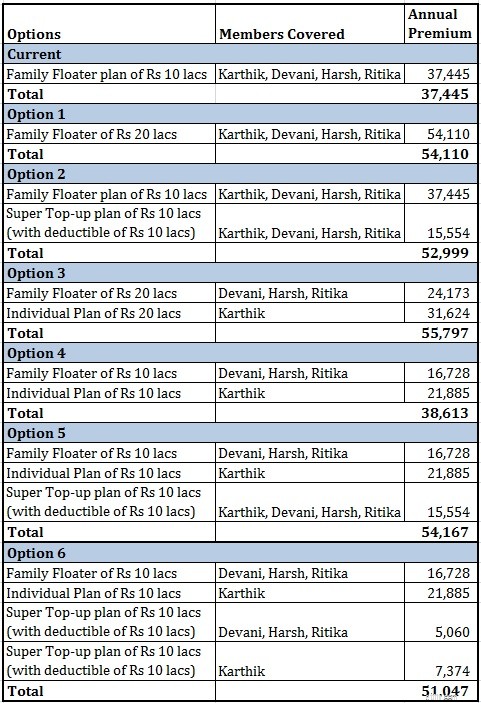

現在のオプションでは、4つすべてが同じプランでカバーされており、Sum Insured of Rs 10lacです。年間保険料Rs37,445

オプション4では、Devika、Harsh、Ritikaが10ルピーのファミリーフロータープランの対象となります。 Karthikは、10ルピーの個別プランでカバーされています。年間保険料は38,613ルピーです。

したがって、オプション4は、現在のカバレッジよりも確実に優れたカバレッジを提供します。

オプション4の場合、1,168ルピーの追加プレミアムを支払うだけです。

Karthikは、ファミリーフローターのすべてのメンバーのプレミアムを引き上げています。家族フロータープランから脱退することで、彼は妻、息子、娘の家族フローターの保険料を減らすことができます。その後、彼は貯蓄を使用して(そして、1,168ルピーの追加保険料を支払うことによって)自分から個別のプランを購入することができます。

家族構成を考えると、現在の計画の選択は最適ではありません。

スーパートップアッププランの購入が流行しています。あなたは小さなコストであなたの既存のカバーを増強することができます。スーパートップアッププランについて留意する必要がある側面は、これらのプランが償還(およびキャッシュレスなし)モードである可能性が高いということです。したがって、最初に自分のポケットから支払い、次に払い戻しを求める必要があります。さらに、2つの計画から主張するという面倒なことをしなければなりません。

オプション1で、Karthikは20ラックルピーの通常のファミリーフローターカバーを購入します。年間保険料は54,110ルピーです。

オプション2で、彼はRs 10lacのファミリーフローターカバーとRs10 lacのスーパートップアッププラン(Rs 10 lacの控除可能)を購入します。したがって、総カバレッジはまだRs 20lacです。年間保険料は52,999ルピーです。

1,111ルピーの追加料金を支払うことで、2つのポリシーから請求する手間を省くことができます。

個人的には、2つのポリシーから主張するという苦痛を望んでいません。

読む:2つの健康保険プランから請求する方法

オプション1で、Karthikは20ラックルピーの通常のファミリーフローターカバーを購入します。年間保険料は54,110ルピーです。

オプション3では、Karthikは自分用に個別のカバーを購入し、妻と子供用に家族用フローターを購入します。両方のプランの下で保険をかけられた合計はRs20lacです。 2つのプランの年間保険料は55,979です。

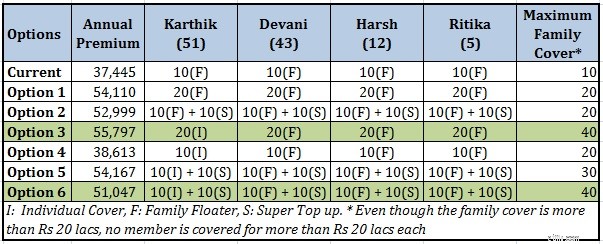

オプション3で1,687ルピーの追加料金を支払うことで、Karthikのカバレッジが大幅に向上します。 KarthikはRs20 lacを取得し、Devaniと子供はRs 20lacを取得します。家族の総健康保険はRs40 lacです(ただし、20 lacを超える保険はありません)。

オプション5では、KarthikのRs 10 lacの個別プラン、妻、息子、娘のRs 10lacのファミリーフローター。家族全員で10ラックルピーのスーパートップアップファミリーフローター。

年間保険料は54,167ルピーです。

Karthikは、プレミアムを減らすためにファミリーフローターから移動します。彼は自分で個別のプランを購入します。

家族全員のカバーを増やすために、彼は家族全員のスーパートップアッププランを購入します。

オプション1では、20ルピーのカバーに対して54,110ルピーのプレミアムを支払う必要がありました。

オプション5では、ファミリーは基本的にRs 30 lacのカバーを持っています(ファミリーフローターの10 lac、Karthikの個別カバーの10 lac、スーパートップアップのRs 10 lac) 。 20ラックを超えるメンバーはカバーされないことに注意してください。

オプション6はオプション5に似ています。 Karthikは、スーパートップアップファミリーフローター(4人のメンバー全員)の代わりに、個人用のスーパートップアップと妻と子供用のスーパートップアップファミリーフローターを採用しています。

年間保険料は51,047ルピーです。そして、家族の合計カバーはRs 40 lacです(ただし、メンバーの誰もRs 20 lacを超えてカバーされていません)

私の2つの選択肢はオプション3とオプション6です。 家族の最大補償範囲は、両方のオプションでRs 40lacです。オプション6は確かに安いです(Rs51,047対Rs55,797)。ただし、2つのポリシーの煩わしさを望まない場合は、オプション3を選択してください。

オプション5はオプション6ほど良くありません。より高い価格でより低い全体的なカバレッジ(Rs 30 lac)を提供します。同様に、オプション2は、より低いカバレッジ(Rs 20 lac)をより高い価格で提供します。

さらにいくつかの順列が可能です。ただし、この投稿では無視しました。

私の主張をよりよく理解するために、私がそのような年齢を選んだことを理解してください。このアプローチは、家族にとってうまくいく場合とうまくいかない場合があります。

特定のプラン(Apollo Munich OptimaRestoreとOptimaSuper)を選択しました。他の計画では、異なる結果が生じる可能性があります(ただし、同様のパターンを期待しています)。

重要なのはKarthikの年齢です。

Karthikは51歳ですが、他のメンバーははるかに若いです。したがって、Karthikが個別のプランに移行する場合、家族にとって経済的です。上記のように、ファミリーフロータープランのプレミアムは、最年長のメンバーの年齢によって異なります。

メンバーの1人が深刻な病気(または保険料を引き上げる可能性のある病気)を抱えていた場合も、同様の影響が見られます。そのような場合にも、関係するメンバーを家族のフローターから遠ざけ、個別の計画に入れることをお勧めします。

同様の方法でオプションを検討し、家族の健康保険を低価格で確保できるようにします。

投稿は2016年7月17日に最初に公開されました。