ユニットリンク保険プラン(ULIP)について話すとき、中傷者は、より低い収益につながるより高い料金を指摘します。一方、支持者は、IRDAが2010年のユニットリンク規則を改訂した後に生まれた有利な低コスト構造を指摘しています。

どちらにも有効なポイントがあるようです。より高い料金は収益に食い込みます。一方、ニューエイジのULIPは、今世紀の最初の10年間、邪悪なアバターにほど遠いものです。

誰が正しいですか?

私の意見では、どちらもある程度です。ただし、投資と保険のニーズを分離することをお勧めします。

まず、ユニットリンク保険プランの料金を見てみましょう。

命名法と量子は異なる場合がありますが、電荷は通常同様の構造に従います。

さまざまな保険会社がイノベーションを起こし、さまざまなレベルの料金で遊ぶことができます。十分に公平です。

この投稿の目的は、ULIPの料金の性質とレベル、およびそれが返品にどのように影響するかを理解することではありません。この点については、以前の投稿で詳しく説明しました。

この投稿では、ULIPで生命保険を取得するために支払う金額に焦点を当てたいと思います 。純粋定期保険に支払うのと同じ生命保険の価格を比較することも役立ちます。

定期生命保険プランの保険料は、純粋な死亡率と解釈できます 投資の要素が含まれていないためです。

ULIPの場合、計算は少し微妙です。

死亡率はリスクのある合計によって異なります。

Sum at Riskは、保険契約者が死亡した場合に保険会社がポケットから支払わなければならない金額です。

type-I ULIP 、ノミニーは(Sum Assured、Fund Value)のHIGHER を取得します 。したがって、ファンドの価値が上がると、リスクのある合計は下がります。

type-II ULIP 、ノミニーは(Sum Assured、Fund Value)の合計を取得します 。したがって、Sum atRiskはSumAssuredで一定のままです。

タイプIおよびタイプIIのULIPの詳細については、この投稿を参照してください。

さらに、定期生命保険プランの保険料は保険期間中一定のままですが、ULIPでは死亡率が毎年増加します。

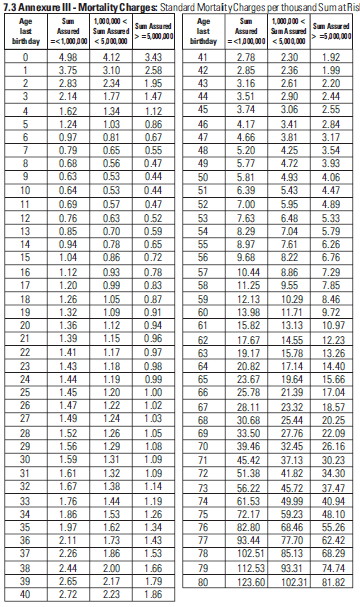

ULIPの場合、生命表があります。この表では、死亡率は、年間のリスクのある合計の1000あたりで表されています。

したがって、生命表によると、エントリがあなたの年齢で3であり、リスクの合計がRs 10 lacの場合、Rs 3 X(Rs 10 lac)の死亡率を支払うことになります。 /Rs。1,000)=その年のRs3,000。

そして死亡率は年齢とともに増加します。 したがって、リスクのある合計が一定のままであると仮定すると(タイプII ULIPの場合)、年齢を重ねるにつれて死亡率が高くなります。死亡率は通常、ファンドユニットのキャンセルを通じて月次/四半期ベースで回収されます。

上記の例を続けると、毎月Rs 250(Rs 3,000 / 12)相当のユニットがアカウントからキャンセル(引き換え)されます。 GSTの影響についてはまだ検討していませんのでご注意ください。 GSTは死亡率に課せられます。

読む :GSTは生命保険料にどのように影響しますか?

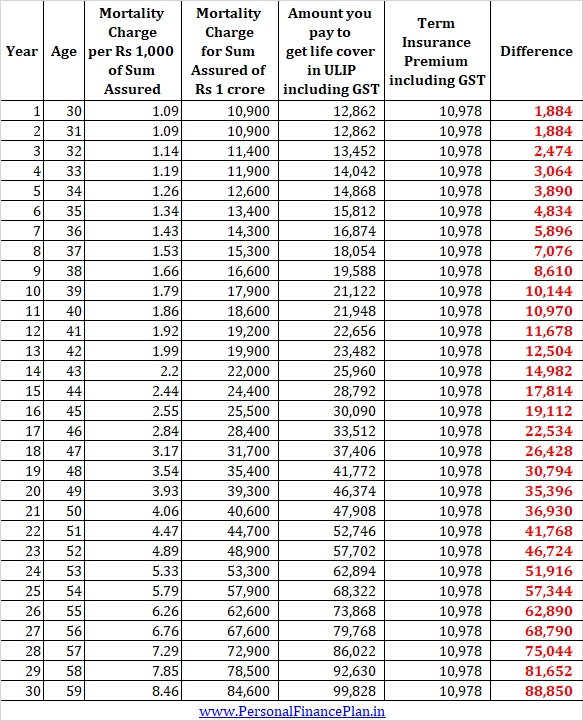

定期保険とULIPの下で同じ金額の生命保険を取得するために支払う金額を見てみましょう。

比較のため。同じ保険会社から定期保険プランとULIPを受け取りました。 ICICI Prudential iProtect Smartプラン(定期プラン)を選択しました およびICICIPrudential Wealth Builder II(タイプII ULIP)。

30歳の男性が1ルピーのライフカバーを30年間購入したいと考えています。

定期保険の保険料は年間10,978ルピーです。保険料は今後30年間一定であることに注意してください。

では、これをULIPの死亡率と比較してみましょう。生命表ICICIPrudential Wealth BuilderIIプランを使用します。

同じ機能(同じレベルのライフカバー)の場合、前述のULIPの場合ははるかに高い金額を支払っていることがわかります。

読む:従来のプランやULIPでは、年齢が収益に影響します

ULIPの場合、保証額(死亡給付金)は通常、支払われる年間保険料の倍数です。

したがって、年間保険料が50,000ルピーの場合、ライフカバーはルピーになります。 5ラック(年間プレミアムの10倍)。一般的に、Sum Assuredは年間保険料の10倍以上です。その場合、保険料の支払いに対する税制上の優遇措置が影響を受ける可能性があるためです。さらに、満期収益は非課税ではありません。

Sum Assuredがより高い倍数(10より大きい)の場合、多くのお金が死亡率に充てられ、収益に影響を与えます。したがって、ほとんどの企業は、若者の年間保険料の10倍で決済します。

したがって、ULIPで1億ルピーのライフカバーを購入するには、年間10ルピーの保険料を支払う必要があります。ほとんどの人にとっては範囲外のようです。

タームプランを回避することに固執しすぎて、そのような高額の保険料を支払う余裕がない場合は、保険がかけられなくなる可能性があります。

さらに、ULIPの死亡率はSumAssuredに依存していることがわかります。 低額の保証額の場合、死亡率ははるかに高くなります。 この大きな違いの背後にある理由がわかりません。

分析のためにタイプIIULIPを検討しました。 したがって、保険会社のリスク合計は一定のままです。

タイプIのULIPを検討した場合、ファンドの価値が上昇したため、リスクの合計は一貫して低下していました。 実際、ファンドの価値が保証額に違反すると、保険会社にはリスクのある金額がないため、死亡率は適用されません。これで、Type-IULIPがType-IIULIPよりも優れた収益をもたらす方法がわかりました。ただし、Type-IULIPではカバレッジが低いことに注意してください。

明らかに、ULIPの下で同じレベルの生命保険を取得するために支払う価格と定期生命保険プランには大きな違いがあります。

私が理解しているように、定期保険プランと比較して、ユニットリンク保険プラン(ULIP)の引受基準は比較的緩和されています。その理由の一部は、保険会社がとるリスクのレベルがそれほど高くないかもしれないということです。結局のところ、Sum Assuredは(上記のように)年間保険料の倍数です。

定期保険の場合、わずか10,000〜15,000ルピーの保険料を支払うことで、1ルピーの補償が受けられます。

これらの緩和された引受基準により、定期生命保険プランと比較してULIPを購入する方が簡単な場合があります。定期保険で補償を拒否される可能性のある多くの人は、同じ生命保険会社からULIPで生命保険を提供される可能性があります。

ただし、定期保険の資格を得ることができる場合、ULIPの下でより高い死亡率を支払うことは理にかなっていますか?