定期生命保険は生命保険を購入するための最良の方法です。ただし、多くの人は定期生命保険プランから離れています。なぜなら、彼ら(またはその家族)は、保険期間を生き延びても何も得られないからです。

定期保険の期間を生き残ることができない期間計画があった場合はどうなりますか?

保険会社があなたを追い詰めないことを心配しないでください。彼らは保険会社であり、暗殺者ではありません。保険会社が請求を不当に拒否することにより、最悪の瞬間に多くの人を失望させたことは、まったく別の問題です。

トピックに戻る。

終身保険プランについて話している 。現在、終身保険または100歳までの保険を提供している多くの生命保険プランがあります(終身プランとほぼ同じです)。現在、ほぼすべての保険会社が100歳まで保険を購入することを許可しています。この投稿では、AegonLifeから商品を受け取ります。

Aegon Lifeは、(固定期間ではなく)生涯の定期保険を提供するプランを発表しました。通常、定期保険の保有期間は固定されています。保険契約者が保険期間中に亡くなった場合、被保険者は合計保証を取得します。保険契約者が保険期間を生き延びた場合、保険会社からの支払いはありません。

終身保険の伝統的な計画(LIC Jeevan Umang)がありますが、私が終身保険の定期保険を検討するのはこれが初めてです。

この定期保険は生涯にわたるものであるため、保険会社は保険契約に基づいて保証額を支払う必要があります (保険契約者が生涯にわたって保険契約を更新しないことを選択しない限り)ある時点で。したがって、あなたの家族は確かに会社から保証された合計を受け取ります。

そのような計画を選ぶべきですか?

プレミアム定期保険の返還ではありません。被保険者は、保険契約者の死亡時に(保険料だけでなく)保証された金額を受け取ります。

技術的には、投資と保険の組み合わせ商品でもありません。あなたはあなたの人生の間に保険会社から何も得られません。あなたが亡くなったとき、あなたの候補者だけが手に入れます。

保険会社はSumAssuredを支払う必要があるため、通常の定期生命保険プランと比較して、保険料がかなり高くなることが期待できます。

最小および最大のエントリ年齢は、それぞれ18歳と65歳です。最小寿命カバーはRs25lacです。上限はありません。

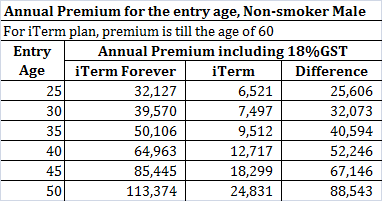

保険料の比較のために、iTermForever プランとiTermプランの年間保険料をピックアップしました 。保険料はムンバイに住む非喫煙者の男性のためのものです。 iTermプランの場合、年間保険料は60歳で終了するプランの場合です。保険料は1ルピーの生命保険です。

プレミアムの差がかなり大きいことがわかります。

30歳(初回購入時)の保険料の差額を見てみましょう。違いは年間32,703ルピーです。

現在、60歳までの死亡の場合の保険会社からの支払いは、両方のプランで同じです。つまり、候補者は1ルピーを受け取ります。 iTermの下では、支払った保険料ははるかに少なくなります。

60を過ぎると、iTermプランは存在しなくなりますが、iTerm-Foreverの補償範囲はあなたの人生の間続きます(年間保険料を支払い続ける場合)。保険契約者が60歳を過ぎて死亡した場合、iTermForeverプランは1ルピーを支払います。 iTermForeverの方が優れていると言いたくなるかもしれません。

それがあなたの考えであるなら、あなたは重要な側面を無視しています。

差額を投資した場合はどうなりますか?

30年間(60歳まで)年間32,703ルピーは、年率10%で58.03ルピーに成長します。年間12%で、30年間で86.69ルピーに成長します。

60歳を超えても、iTermForeverプランに基づいて保険料を引き続き支払うことに注意してください(つまり、年間39,570ルピー)。この金額も投資すると、コーパスはさらに大きくなります。

70歳で死亡した場合、コーパスは年間10%で1.57ルピーに成長します。 12%の場合、コーパスは2.77ルピーに成長します。金額は、候補者がiTerm-Foreverプランで取得する1ルピーよりもはるかに大きいです。

同時に、(iTermプランを選択した場合)柔軟性を維持して、資金を希望どおりに使用できます 。それはあなたのお金(投資)です。好きなように使ってください。

あなたの家族はお金を稼ぐためにあなたの死まで待つ必要はありません。

私の意見では、純粋なバニラiTermプランの方が明らかにはるかに優れたオプションです。

予定されている退職までライフカバーを購入する必要があると思います。そして、あなたはあなたが引退する時までに十分に節約するべきです。十分な富が得られると、生命保険プランの必要性はなくなります。

したがって、単純なバニラ定期生命保険プランで十分です。少し確信が持てない場合は、少し高い在職期間を選択できます。終身保険プランは必要ありません。

さらに、上で見たように、純粋なバニラ定期保険は終身保険よりも良い選択です。

ただし、保険料の返還がないために定期生命保険プランの購入が妨げられている場合は、従来の生命保険プランよりも終身保険の方が適している可能性があります。

iTermForeverプランの下での引受は非常に厳格であることが期待できます。結局のところ、支払いのリスクは100%です。

ちなみに、 AegonLifeのウェブサイトにはこのプランのプレミアム計算機はありませんでした。 上記の年間保険料データは、エイゴンのWebサイトにアップロードされたPDFファイルからのものです。

プランの詳細については、AegonLifeのお客様に電話しました。 Aegon Lifeはこのプランを直接販売しておらず、主要なWebアグリゲーターを通じてのみ購入できると言われました。アグリゲーターのウェブサイトでプレミアムを確認しました。

この背後にある理由がわかりません(商用である必要があります)。率直に言って、これは私がこの計画から離れるのに十分な理由です。私は以前にこのアグリゲーターで悪い経験をしました。したがって、私はもはやアグリゲーターを信頼していません。

ちなみに、終身保険を販売しているのはエイゴンだけではないことがわかりました。 HDFC Lifeは、HDFC Click 2 Protect3Dプランの下で生涯にわたる保護オプションも提供します。

生命保険会社の請求和解データは誤解を招く可能性があります。

AegonLifeのWebサイトにある保険プランへのリンク

MoneyLife:レビュー:Aegon LifeiTermForeverプラン