両親のために健康保険を購入すべきではないと言っているのではありません。あなたがすべき。両親を含む家族の質の高いヘルスケアを確保するのはあなたの責任です。私が言っているのは、家族のフロータープランに含めるのではなく、別のプランを購入する必要があるということだけです。

一部のプランは「追加の利点」で販売されており、必要に応じて両親をプランに追加することもできます。私の意見では、この罠は避けたほうがいいと思います。

彼らのために別の健康保険プランを購入したほうがいいかもしれません。家族のフローターに両親を含めない理由はいくつかあります。

この側面については、別の投稿で詳しく説明しました。プランに両親を含めると、両親の年齢が保険料の決定要因になります。

例を参考にして考えてみましょう。

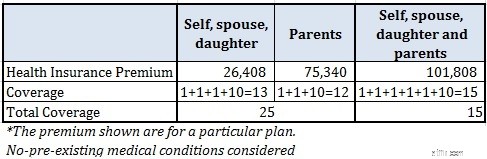

あなたはすでに10ルピーのファミリーフローターを購入しています。自己(30)、配偶者(30)、娘(2)。あなたの両親は両方とも60歳です。

私は、各メンバーに1ラックルピーのカバーと10ラックルピーの追加のフローターカバーを提供する民間の健康保険会社からの健康保険プランの保険料を確認しました(メンバーは誰でもできます)使用)。

核家族(自己、配偶者、娘)の補償は26,408ルピーです。

両親だけのためにカバーを購入した場合、75,340ルピーの費用がかかります。

家族全員(両親を含む)のカバーを購入した場合、101,808ルピーの費用がかかります。

あなたはあなた自身(配偶者と娘)とあなたの両親のために別々のカバーを購入することができ、プレミアムアウトゴーはRs 101,808(Rs 26,408 + Rs 75,340)でした。家族の合計カバーはRs25 lacになります(メンバーごとにRs 1 lac + 2 X Rs 10 lacフローターカバー)。

もちろん、ご両親のカバーはあなたが使用することも、その逆も可能です。

単一のプランでカバーを購入した場合、同じ価格を支払い、Rs 15 lacのカバーがはるかに低くなります(メンバーごとにRs 1 + Rs 10 lacフローターカバー)。

同じプランですべてのメンバーをクラブするのではなく、2つの別々のファミリーフロータープランを購入することで、同じ価格で(家族のために)はるかに高いカバーを得ることができます。

ちなみに、ほとんどのプランでは、同じプランに2人以上の大人を追加することはできません。したがって、ほとんどの場合、あなたが望むとしても、この間違いを犯すことはできません。

読む:低保険料で高額の保険に加入するための賢明な健康保険戦略

これは、一般的な家族のフロータープランに反対する議論です(フロータープランに両親を含めることに反対するだけではありません)。

メンバーのいずれかに既存の病気がある場合(保険料が上がる可能性があります)、家族全員の保険料が読み込まれます。 したがって、そのようなメンバーを家族のフローターから遠ざけて、彼のために個人の健康保険プランを購入する方が良いです。

年齢とともに、あなたはどちらかの病気にかかります。したがって、家族のフローターに両親を含めると、両親がすでに病気にかかっている場合に備えて、家族全員の保険料を積み込むことができます。

読む:個人健康保険プランと家族フロータープラン

請求のない年ごとに、請求なしのボーナスSumInsuredを受け取ります。ファミリーフローターでは、メンバーのいずれかが請求を行った場合、翌年の請求なしのボーナスがあります。

年をとると、健康状態が悪化します。したがって、老年期に入院する可能性が高くなります。

両親が別のプランに参加していて、保険年度に入院した場合(神は禁じられています)、そのプランのみからのノークレームボーナスが影響を受けます。

Rs 10 lacのカバーは4人では十分かもしれませんが、6人では十分ではないかもしれません。

家族のメンバーの1人が体調を崩し、入院し続けると、他のメンバーはあまり報道されない可能性があります。

したがって、被保険者の合計を増やすことなく、家族のフロータープランに両親を含めることを検討している場合は、もう一度考えてみてください。

ご両親のために別の健康保険プランを購入することをお勧めします。両親をプランに含めると、保険料が高くなる可能性があります。

両親の間に大きな年齢差がある場合、または両親のどちらかが既存の病気を患っている場合は、家族を購入するのではなく、両親ごとに個別のプランを購入することを検討することもできます。フローターはあなたのお母さんとお父さんを覆います。

ご両親のための健康保険戦略

PSU銀行によるグループ健康保険は、高齢者に役立つ可能性があります