LICは、2020年3月に2つの新しいULIP、LIC Nivesh Plus(プラン849)とLIC SIIP(LICシステマティック投資保険プラン、プラン852)を開始しました。 LIC NiveshPlusは単一のプレミアムULIPです この投稿の前半で計画を確認しました。

一方、 LIC SIIPプランは、通常のプレミアムプランです 。私が見るように、命名法はULIPの人気に乗るために選ばれました。名前には何の問題もありませんが、その選択は意図的に誤解を招くようです。これは、国の金融意識のレベルとの関連で見なければなりません。投資家がLICをどれだけ信頼しているかを考えると、この計画はどのような名前でも売れたでしょう。 LICはより良い名前の選択を行うことができたでしょう。

当時の生活様式を超えて、LICSIIPについて詳しく見ていきましょう。

ULIPのさまざまな種類の料金、それらの調整方法、および返品への影響についての詳細は、この投稿を参照してください。

ULIPの料金については同じ命名法が使用されます。 LICSIIPが他の一般的なULIPよりも優れているまたは劣っている領域を指摘します。

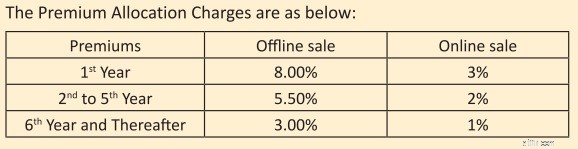

プレミアム割り当て料金 :この料金は、お金が投資される前に保険料から差し引かれます。保険料のパーセンテージとして表されます。これらの料金にはGSTも適用されます。

LIC SIIPプランでは、プレミアム割り当て料金は

したがって、プランに年間1ラックルピーを投資する場合、オフライン購入の場合はRs 9,400(18%GSTを含む)、オンライン購入の場合はRs 3,540(18%GSTを含む)が請求されます。残りのお金は投資されますが、他の料金の対象となります。

2番目から5番目まで 年間、オフラインの場合はRs 6,490が請求され、オンラインプランの場合はRs2,360が請求されます。

6番目から 1年以降、オフラインプランとオンラインプランにはそれぞれ3,540ルピーと1,180ルピーが請求されます。

民間保険会社が少なくともオンライン販売の保険料配分料金をゼロにする方向に向かっているとき、これらの料金は非常に高くなります。

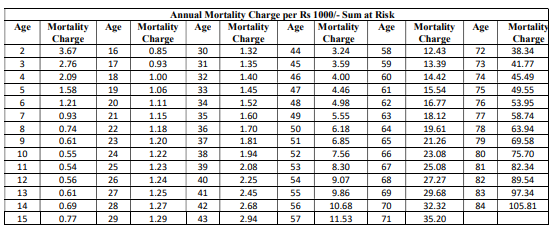

死亡率: これらの料金はあなたに生命保険を提供することに向けられます。死亡率は年齢によって異なり、毎月のファンドユニットの解約により毎月回収されます。 LICWebサイトのサンプルポリシードキュメントから死亡率表を複製します。

死亡率は年齢とともに増加します。あなたが年をとった場合、死亡率はあなたの収益にさらに影響を及ぼします。同時に、これはタイプIのULIP(リスクの合計=保証額–ファンドの価値)であるため、死亡費用の影響は少なくなります。リスク合計とは、保険契約者が死亡した場合に保険会社が支払わなければならない金額です。タイプIULIPでは、ファンドの価値が上がると、リスクの合計は下がります。したがって、死亡費用の影響も減少します。

私が見た民間企業からのULIPのいくつかよりもわずかに高い料金を見つけました。

死亡率は満期時に投資家に返還されるという規定があります。基本料金のみが投資家に返金されます。税金や健康状態による超過分は払い戻されません。これは、ファンドの価値に加えて支払われます。

単独では、これは投資家に優しいジェスチャーです。ただし、これによって収益に大きな違いが生じることはありません。

なぜですか?

絶対死亡率のみを取得するため。これらの料金については返金されません。 先に述べたように、税金と超過分も返還されません。

さらに、これはタイプIのULIPであるため、死亡率の量は毎年減少し、ファンドの価値が保証額を超えると、最終的にはゼロになります。

どんなにウェスピンしても、すべては料金から発生します。

解約または中止された保険契約について、または保険契約期間を延期した場合、死亡率は返還されません。これらの料金は、保険契約者が保険期間を生き延びた場合にのみ返還されます。

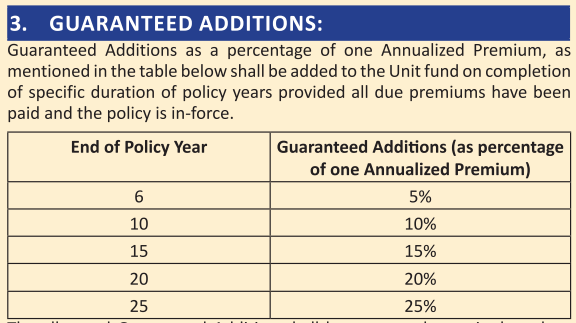

このプランでは、保証付きの追加も提供されます(忠誠のメリットの一種)。

LIC Nivesh Plusの投稿で、保証された追加について話しました。これらは単なるマーケティングの仕掛けです。すべては最終的にあなたのお金から来ます。

死亡給付金は常に免税されます。

満期給付についても同じではありません。

満期収益が非課税となるためには、保証額は少なくとも年間保険料の10倍でなければなりません。この条件が満たされない場合、満期収益は課税対象となります。 5%のTDSもあります。

プラン加入時の年齢が55歳未満の場合、生命保険(Sum Assured)は年間保険料の10倍になります。この場合、税金の問題はありません。満期手続きは非課税になります。

ただし、エントリー年齢が55歳以上の場合、保証額は年間保険料の7倍になります。 これは死亡率を少し節約するのに役立ちますが、反対に、満期収益は課税対象になります 。

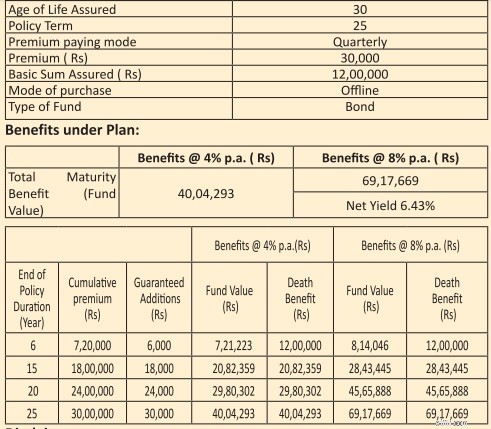

販売パンフレットに記載されているイラストを複製します。

この図は、4%および8%p.a。の総投資収益率を示しています。 (IRDAによって義務付けられているように)。 ULIPであるため、投資はより高いリターンを獲得することが期待されますが、それは今のところ重要ではありません。 収益は、年齢と選択した資金によっても異なります。

25年の保険期間と8%p.a。の総収益の例を考えてみましょう。投資家は25年間で四半期ごとに30,000ルピーの保険料を支払い、満期時に69.17ルピーを受け取ります。総投資額は30ルピーです。

これは年率6.08%の純利益です。 1.94%p.a。様々な料金のためにあなたのリターンのがなくなった。

魅力的ではありません。

あなたの投資が8%p.a。を稼いだ場合25年の終わりにRs〜92.07lacがあります。 ULIP料金は総収益の37%を消費します。

しないことをお勧めします。保険と投資のニーズを分けておいてください。

保険の必要性については、普通の定期生命保険プランを購入してください。

投資ニーズに応じて、PPF、投資信託などの純粋な投資商品(および低コストの商品)を購入してください。

それでも、このプランに投資する必要がある場合は、オンラインでプランを購入してください。さらに、エントリー年齢が55歳以上の場合、満期収益は課税対象となることに注意してください。