Experianによると、2020年6月の時点で、米国の消費者の約67%が少なくとも1種類の住宅ローン以外の債務を抱えていました。アメリカ人は住宅費に加えてこれらの経済的負担に立ち向かうので、彼らの給料に比べて手頃な価格の住宅オプションを見つけることは彼らにふさわしいことです。これを念頭に置いて、SmartAssetは、特定の経済状況を考慮して、平均的な世帯が最も多くの家を買う余裕がある場所を明らかにするために数値を計算しました。

平均的な世帯が最も多くの家と最も少ない家を買う余裕がある場所を見つけるために、米国の最大50都市のデータを調べました。具体的には、住宅購入計算機を使用して、各都市の世帯収入の中央値と住宅ローン以外の平均債務に関するデータを入力しました。平均的な世帯がどれだけの家を買うことができるかを見積もる。次に、地域の世帯価値の中央値と比較して、地元の世帯が最大および最小の住宅を購入できる場所に基づいて都市をランク付けしました。データソースの詳細と、すべての情報を組み合わせて最終的なランキングを作成する方法については、以下の「データと方法論」セクションをご覧ください。

これは、平均的な世帯が最大および最小の家を買う余裕がある場所に関するSmartAssetの2回目の年次調査です。 2019年版はこちらでチェックしてください。

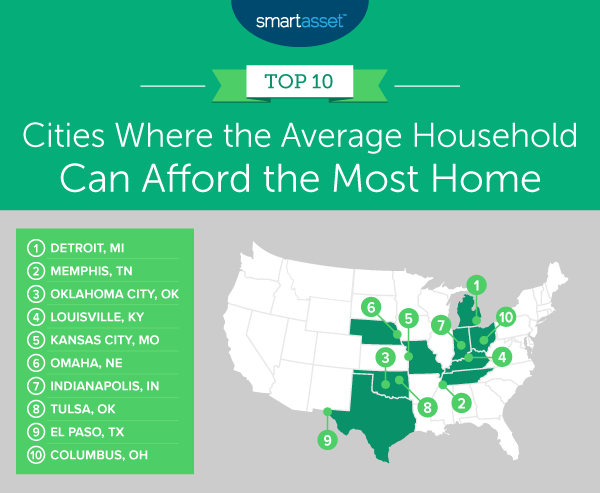

1。ミシガン州デトロイト

ミシガン州デトロイトは、私たちの調査では、平均的な世帯が最も多くの家を買う余裕のある都市です。デトロイトの世帯収入の中央値はほぼ34,000ドルです。世帯が総収入の50%を家に預け、毎月の債務返済額が約260ドル(州レベルで測定)であると仮定すると、平均的な世帯は113,000ドル相当の家を買う余裕があります。これは、市内の住宅価格の中央値(58,900ドル)のほぼ2倍です。

2。テネシー州メンフィス

テネシー州メンフィスの世帯収入の中央値は約43,800ドルです。毎月の債務返済額が289ドル(州レベルの指標)で頭金が約21,900ドルだとすると、市内の平均的な世帯は174,000ドル相当の家を買う余裕があります。住宅の中央値($ 115,900)と比較すると、これは約50%多くなります。

3。オクラホマシティ、OK

オクラホマ州オクラホマシティは、私たちの調査で3番目の都市であり、昨年の分析と比較して1つ下がっています。市内の平均的な世帯は245,000ドルの家を買う余裕があります。これは、オクラホマシティの住宅の中央値(165,700ドル)よりもほぼ48%多くなっています。

4。ケンタッキー州ルイビル

ケンタッキー州ルイビルの住宅価格の中央値は172,100ドルです。ルイビルの平均世帯収入が約54,900ドルで、州全体の月々の債務返済額が約270ドルであることを考えると、市内の平均的な世帯は、住宅価格の中央値である250,000ドルよりも約45%高い住宅を購入できると推定されます。 。

5。ミズーリ州カンザスシティ

ミズーリ州カンザスシティの平均的な世帯の収入は55,259ドルです。 27,630ドルの頭金(5年間で収入の10%が節約された)と州全体の平均月額債務の支払いが272ドルであると仮定すると、典型的なカンザスシティの世帯は中央値の家よりもほぼ41%多い家を買う余裕があります。市内の価値(168,400ドル)。

1。ニューヨーク州ニューヨーク

ニューヨーク州ニューヨークは、居住者が最も家を買う余裕がない米国の都市です。世帯収入の中央値は69,407ドルで、州全体の毎月の債務返済額は平均264ドルです。ニューヨーク市の平均的な世帯が頭金(5年間の年間収入の10%)で34,704ドルを節約した場合、ニューヨーク市の住宅価格の中央値(680,800ドル)の43%未満しか支払うことができません。

>2。カリフォルニア州ロサンゼルス

カリフォルニア州ロサンゼルスの平均的な世帯は、住宅価格の中央値の46.76%しか支払うことができず、都市の住宅価格の中央値である697,200ドルと比較して合計326,000ドルになります。これは、世帯収入の中央値が67,418ドル、毎月の債務返済額が267ドル(州全体の指標)、頭金のために約33,700ドル節約されたと想定しています。

3。カリフォルニア州サンフランシスコ

サンフランシスコの世帯収入の中央値($ 123,859)は私たちの調査で最も高いですが、住宅価格の中央値($ 1,217,500)も同様です。カリフォルニアでの月平均債務返済額が267ドルで、頭金としてサンフランシスコで5年間で61,930ドルが節約されたとすると、サンフランシスコの平均的な世帯は、579,000ドル相当の家を買う余裕があります。

4。カリフォルニア州オークランド

カリフォルニア州オークランドでは、平均的な世帯は住宅価格の中央値の50.15%しか購入できません。世帯の平均収入は82,018ドル、毎月の平均債務返済額は267ドル(カリフォルニア州全体)、頭金は41,009ドル(市内で5年間で毎年収入の10%節約)で、この世帯は家計の中央値が807,600ドルであるのに対し、405,000ドル。

5。フロリダ州マイアミ

フロリダ州マイアミの住宅価格の中央値は358,500ドルです。マイアミの平均的な世帯は、181,000ドル、つまり住宅価格の中央値の50.49%しか購入できません。これは、世帯収入の中央値が42,966ドル、州での毎月の債務返済額が284ドル、頭金のために節約された21,483ドルを想定しています。

平均的な世帯が最も多くの家と最も少ない家を買う余裕のある都市を見つけるために、4つの指標で米国の最大の50都市のデータを調べました。

ランキングを作成するために、まず、平均的な居住者がどれだけの家を買うことができるかを推定しました。これを行うために、SmartAssetのどのくらいの家を買うことができますか?電卓。次に、平均的な世帯が購入できる住宅の量と、地元の住宅価格の中央値を比較しました。手頃な価格の比率が最も高い都市は、平均的な世帯が最も多くの家を買うことができる場所のリストで最初にランク付けされました。手頃な価格の比率が最も低い都市は、平均的な世帯が最も家を買う余裕がない場所のリストで1位にランクされました。

私たちの研究について質問がありますか? press@smartasset.comに連絡してください。

写真提供者:©iStock.com / RyanJLane