現在の低利回り環境は、退職後の収入を生み出そうとしている退職者に重大な課題を提示していますが、利点は、低利回りが借入コストを押し下げて過去最低を記録したことです。その結果、退職者は、おそらく住宅ローンを維持し、それを完済しないことが結局のところ良い考えであるとますます決定しています。長期の平均株式収益率は、今日の30年の住宅ローン金利よりも大幅に高いため、安価な住宅ローンは、家計のバランスシートを活用し、退職後の収入の額と持続可能性を高める戦略になります。

しかし、住宅ローンを引退させ続けるという決定にはリスクが伴います。エクイティが期待どおりに機能せず、関連する期間にわたって借入コストを超えるリターンを生み出せないという危険性があります。そして、たとえ収益が最終的に合計されたとしても、従来の住宅ローンの継続的な支払い義務は、退職者に「一連の収益」リスクを生み出します。住宅ローンの支払いを処理するための引き出しは、長期間の不良収益の間にポートフォリオを枯渇させる可能性があります。良いリターンが最終的に到着するときのために十分なお金が残っていないかもしれません。

この観点から、退職者はおそらく代わりにリバースモーゲージを検討する必要があります。このようなローンは、コストが高いこともあり、最後の手段として借り入れオプションと見なされることが多いため、比較的人気がありませんが、リバースモーゲージのキャッシュフロー義務がないため、実際には住宅ローンの引退戦略からシーケンスリスクを排除します。実際、リバースモーゲージは、の影響へのエクスポージャーを減らしながらも、より多くの家計のレバレッジを維持するため、長期にわたって、引退時にリバースモーゲージを使用すると、株式が希望どおりに機能する場合に、実質的に大きな富をもたらす可能性があります。不利な一連の返品。

結局のところ、戦略にはまだいくつかの注意点があります。特に、リバースモーゲージは、前払いおよび継続的な借入コストが高くなる傾向があり(ギャップは狭くなっていますが)、貸付限度額が戦略の有用性を制約する可能性があります。裕福なクライアント(退職戦略として家計のレバレッジを増やすことに最も関心があることが多い)。それにもかかわらず、引退中の住宅ローン戦略に本当に従事したい人にとっては、リバースモーゲージがそれを実行するための最も効果的な方法であるかもしれないという事実は残っています。

Michael Kitcesは、数千人の独立系ファイナンシャルアドバイザーをサポートするターンキーウェルスマネジメントサービスプロバイダーであるBuckingham WealthPartnersの計画戦略責任者です。

さらに、XY Planning Network、AdvicePay、fpPathfinderの共同創設者であり、 Financial Advisor Success のホストであるJournalof FinancialPlanningの元PractitionerEditorであるNewPlannerRecruitingです。 ポッドキャスト、および人気のあるファイナンシャルプランニング業界のブログ Nerd’s Eye View の発行者 彼のウェブサイトKitces.comを通じて、ファイナンシャルプランニングの知識を向上させることに専念しています。 2010年、マイケルは、職業の進歩に尽力し、取り組んだことで、FPAの「HeartofFinancialPlanning」賞の1つを受賞しました。

今日の低利回り環境では、退職者、特に投資ポートフォリオを持っているより裕福な退職者が住宅ローンを維持することがますます一般的になっています。論理は比較的単純です。借入率が3.5%から4.5%と低く(近年のように)、株式の長期収益率が大幅に高い場合は、低い収益率で借入を行ってみませんか。より高いものを追求しますか?特に、住宅ローンの利子は通常の所得税率で控除できる可能性がありますが、株式の成長は主に優先的な長期キャピタルゲイン(および適格配当)税率で課税される可能性があります。

もちろん、この戦略の主な注意点は、株式が一定期間にわたって借入コストを上回らないというリスクがあること、または少なくとも今日の住宅ローン金利に対する株式の期待収益プレミアムがリスクに見合わないということです。今日の高いシラーP / E10比率を考えると、今後数年間で潜在的に低下するエクイティリスクプレミアムがあるため、期待収益が実質3%から4%(6%から7%)しかない場合、4%の金利で借りることは本当に価値があります。適度なインフレを想定)、住宅ローンの返済が事実上リスクのないリターンであることを考えると、過去のエクイティリスクプレミアムよりも実質的に少ない潜在的な報酬を生み出しますか?

確かに、期間が長ければ長いほど、株式の成長が最終的にポートフォリオのリターンを住宅ローンのコストよりも高くする可能性が高くなります。それでも同時に、特に住宅ローンへの継続的な支払いが であるため、不利な返済シーケンスが発生した場合、期間が長くなると不足が拡大する可能性があります。 シーケンスリスクの側面を分析に導入します。退職後の支出のために引き出しを行うのと同様に、継続的な住宅ローンの償却がポートフォリオを使い果たし、最終的に良好なリターンが到着するまでにポートフォリオに残っているものが少なすぎて、その後の成長を十分に上回ることができないという危険性があります。残りの住宅ローンの支払いのキャッシュフロー義務。

ポートフォリオからの引き出しが住宅ローンの返済に直接行くか、他の債券キャッシュフローが住宅ローンを支払うかどうか-しかしそれによって成長のためにポートフォリオに投資されない-最終結果は同じです:住宅ローンとポートフォリオの償却を維持する長期のリターンが平均して有利であっても、退職者がそれ以上のお金で終わらない可能性があるように、退職者に一連のリターンリスクを生み出します。

もちろん、現実には、退職者は退職時に償却住宅ローンを使用する必要はありません。このような住宅ローンが最も一般的ですが、シーケンスリスクへのエクスポージャーを最小限に抑えたい人は、キャッシュフローの義務が少ないものを選択できます。たとえば、利息のみの住宅ローンは、完全に償却する住宅ローンよりもシーケンスリスクへのエクスポージャーが少なくなります。理論的には、理想的な解決策は、実際には、キャッシュフローの義務がまったくない負の償却ローンです。ただし、残念ながら、2008年の金融危機以降、負の償却住宅ローンのオプションはほとんどありません。

ただし、注目すべき例外はリバースモーゲージであり、実際には 負の償却住宅ローンは、キャッシュフローの義務がなく、利息が単純に累積され、住宅ローンの残高に対して無期限に複合されるためです(または、少なくとも借り手が生きている限り、不動産を主たる住居として維持し、合理的な維持を維持します、必要な固定資産税と住宅所有者保険を支払います)。したがって、リバースモーゲージは、実際には、戦略に一連のリスクを引き起こすキャッシュフローの義務を軽減しながら、引退時に住宅ローンを維持するためのユニークな機会を表しています。

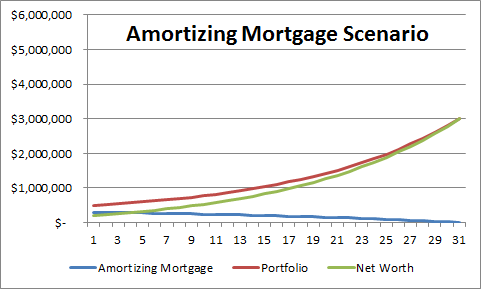

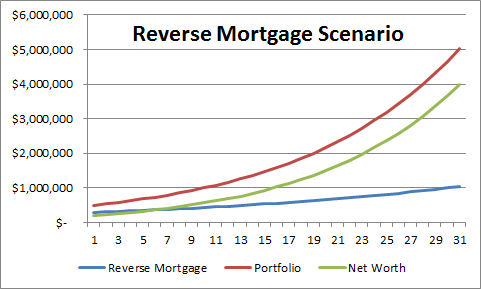

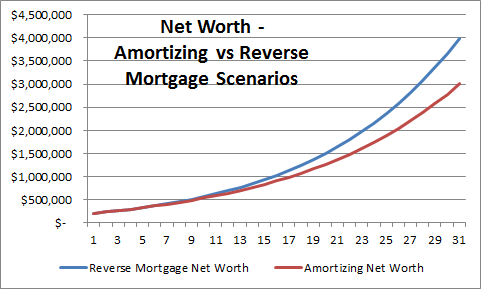

実際、リバースモーゲージはシーケンスリスクを取り除くだけでなく、レバレッジを使用して「モーゲージで」株式を効果的に購入したい退職者にとって、リバースモーゲージは、レバレッジの可能性を最大化します。住宅ローンの引退戦略が維持することを意図していたことを活用します。したがって、以下の一連のチャートは、$ 500,000ポートフォリオと$ 300,000リバースモーゲージを維持することと、$ 500,000ポートフォリオと$ 300,000の従来の30年住宅ローンを維持することの違いを示しています(それぞれに4.25%の金利と8%を想定)ポートフォリオの平均年間成長率、そしてもちろん、どちらのシナリオでも、不動産自体は、成長した価値に関係なく存在します)。特に、レバレッジが持続しているため、リバースモーゲージのシナリオでは、最終的に住宅ローンの残高が大幅に増加しますが、純資産も大幅に増加し、フル ポートフォリオの金額は、全体を通して投資されたままです。そして、それは従来のポートフォリオのキャッシュフローシーケンスリスクなしでそうします。

リバースモーゲージのメリットは、(全体的なリターンを活用する目的で)引退時にモーゲージを維持したい人にとっては魅力的ですが、いくつかの重要な注意事項があります。

1つ目は、上記の例では、それぞれの住宅ローンのクロージングコストを無視し(リバースモーゲージはわずかに高くなる傾向がありますが、HECMセーバーローンを使用する場合はコストが近くなります)、金利がどちらも同じです(ただし、リバースモーゲージの住宅ローン保険料が1.25%であることを考えると、基礎となる金利に加えて、実際にはコストが常に一致するとは限りません)。ただし、30年間の複合的な差異は、当初は300,000ドルの住宅ローンであったため、1,000,000ドル以上であるため、コストの比較的わずかな差異がこれらの結果を損なうことはないでしょう。さらに、この分析では、シーケンスリスクが償却とリバースモーゲージに与える影響を直接モデル化していないため(予測は直線に基づいています)、リバースモーゲージが戦略として成功する可能性が高くなる可能性がありますたとえ また、コストもわずかに高くなります。

2番目の注意点は、多くのリバースモーゲージが変動金利ベースで発行されている場合でも、示されているシナリオは両方の金利が固定されていることに依存していることです。実際、毎月の支払いまたはクレジットラインオプションでは、それが必要です。ただし、今年初めに固定レートのHECM基準が廃止されたとしても、借り手は比較的魅力的なレートで固定レートのHECMセーバーローンを取得できます。 HECMセーバーの制約は、単純に最大借入限度額が低いことです。実際のところ、この戦略は高所得で裕福な世帯に最も人気があり、より高価な住宅を所有する傾向がありますが、HECMセーバーローンでは多くの場合、借り手は住宅の約30%から50%以下を抽出し(年齢と金利に応じて)、ローン計算の目的での住宅の価値は、最大請求額$ 625,500(2013年)に制限されます。

さらに、全体的な世帯レバレッジ戦略にはリスクがあります。つまり、期間が必ずしも30年間続くとは限りません。退職者が亡くなった場合、投資対借入の期間が短縮される可能性があり、生活環境の変化により、退職者は家を移転して売却することになります。ただし、ほとんどの場合、これらのリスクは住宅ローンの償却とリバースモーゲージの両方のシナリオに関係しており、従来の住宅ローンの償却はより大きなシーケンスリスクを保持しているという事実が残っています。一方、従来の住宅ローンでは、退職者は元の家を賃貸または投資不動産として移転して維持することができますが、リバースモーゲージでは、そのようなシナリオでの見返りが必要になります(退職者がプライマリとして適切に使用することをやめるため)住宅ローン、リバースモーゲージを維持するための重要な要件の1つ。

これらの警告にもかかわらず、他のすべてが等しいという事実は、従来の住宅ローンの償却は、リバースモーゲージが軽減するはずの、住宅ローンのシナリオに追加のシーケンスリスクを導入します(ポートフォリオがローンを上回らないリスクだけでなく)。リバースモーゲージを、退職時に住宅ローンとポートフォリオを並べて維持するリスクに見合う価値があると考える退職者にとって特に魅力的なものにします。これは、引退住宅の購入資金を調達する方法を決定しようとしている退職者(従来の住宅ローンの代わりに購入のためのHECMローンを検討)、または既存の住宅ローンを引退させたいが希望する退職者にも関連する可能性があります。代わりに、リバースモーゲージタイプに借り換えます(少なくとも、リバースモーゲージの借入限度額内で実行可能な場合)。したがって、リバースモーゲージは通常、他の資産を完全に使い果たした人々にとっては主に「最後の手段のローン」と見なされてきましたが、実際には、リバースモーゲージ戦略は、裕福な退職金制度の初期段階ではるかに大きな考慮を受ける必要があります。 。

一方、HUDによって間もなく実施されるリバースモーゲージの変更を考えると、実際には、前払いのモーゲージ保険料(MIP)のコストが上昇するにつれて、戦略の魅力がやや低下する可能性があります。この問題は、引退時に(住宅価格のパーセンテージとして)かなりの住宅ローンを抱えている人にとって特に深刻であり、不動産の評価額全体に対して新しい2.5%の前払いMIPの対象となります。リバースモーゲージファイナンスは、プリンシパルリミットファクターの60%未満であり、新しい先行MIPは0.5%になります)。もちろん、新しい規則は月末まで実施されないことを考えると、今日のより有利なコストでリバースモーゲージに借り換えたいと思う人には狭い時間枠が残っています。