クレジットカードは強力な個人金融ツールです。正しく使用すると、数千ドル相当の莫大な報酬を獲得できます。誤って使用すると、高利の支払いで債務が急増し、数千ドルが失われる可能性があります。これを念頭に置いて、SmartAssetは、米国のどの場所がクレジットカードに最も依存しているかを調べました。

最適な残高移行クレジットカードを確認してください。

SmartAssetは、居住者がクレジットカードに最も依存している場所を見つけるために、クレジットカードの負債、個人所得の中央値、クレジット利用率、延滞率、オープンクレジットカードの平均数、およびクレジットカードの負債に関するデータをパーセントで分析しました。全体的な負債。データをどこで取得し、どのようにまとめたかを確認するには、以下のデータと方法論のセクションを確認してください。

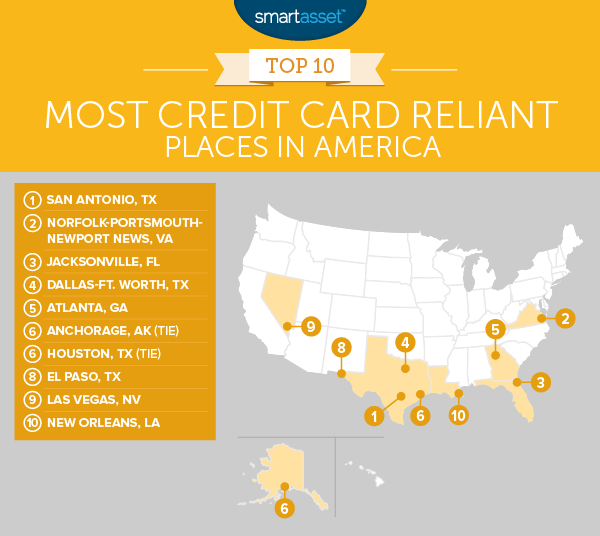

1。テキサス州サンアントニオ

クレジットカードの請求書は時間通りに支払うのが常に最善です。そうしないと、追加の利息の支払いや延滞料や罰金で1トンを支払うリスクがあります。私たちのデータによると、サンアントニオの住民はクレジットカードの請求書を時間通りに支払うのに苦労しています。サンアントニオの居住者は、請求サイクルごとに平均0.54の遅延支払いを行います。これは、この調査の上位20の割合です。

サンアントニオの住民が借金をするとき、彼らはまた彼らのクレジットカードに頼る傾向があります。サンアントニオの居住者の住宅ローン以外の債務の15%強がクレジットカードに拘束されており、平均して、私たちの調査では7番目に高い割合です。

2。ノーフォーク-ポーツマス-バージニア州ニューポートニューズ

ノーフォーク-ポーツマス-ニューポートニューズの大都市圏の一部の人々は、信用の限界を押し上げています。この地域の平均信用利用率は36%であり、私たちの調査では3番目に高い。高い使用率(30%以上)はクレジットスコアを損なう可能性があることに注意してください。私たちのデータはまた、ノーフォーク-ポーツマス-ニューポートニューズの居住者の住宅ローン以外の債務の平均16%以上がクレジットカードで保有されていることを示しています。これは、調査で4番目に高い率です。

幸いなことに、クレジットカードに大きく依存しているにもかかわらず、ノーフォーク-ポーツマス-ニューポートニューズの住民は支払いを行うのに問題がないようです。この地域の平均延滞率は44%で、トップ10の中で3番目に低いです。

3。フロリダ州ジャクソンビル

フロリダ州ジャクソンビルは、ノーフォーク-ポーツマス-ニューポートニューズよりも全体的なインデックスで1ポイント少ないスコアです。ジャクソンビルは、利用率と非住宅ローン債務の割合としてのクレジットカード債務の2つの指標でトップ20にランクインしています。

しかし、ジャクソンビルの住民は、他の方法でもクレジットカードに依存しています。たとえば、平均的なジャクソンビルの居住者がクレジットカードの負債を全額返済したい場合、彼は年収の22%以上をフォークする必要があります。これは、私たちの調査で34番目に高い率です。

4。ダラス-テキサス州フォートワース

クレジットカードの債務に過度に依存すると、長期的に悪影響を与える可能性があります。ダラスフォートワースからのデータによると、そこに住む人々はクレジットカードに頼りすぎている可能性があります。この都市は、全体の債務の割合として、クレジットカードの債務で4位にランクされました。ダラスフォートワースの居住者も、オープンクレジットカードの平均数でトップ20にランクインしました。平均的な居住者は2.46枚のクレジットカードを持っています。

5。ジョージア州アトランタ

アトランタの住民は、すべての指標で平均以上のスコアを示しました。特に、居住者はクレジット制限の大部分を使い果たす傾向があります。平均使用率は34%弱です。多くの専門家はあなたの信用利用率を30%以下に保つことを提案します。それより高くなると、クレジットスコアに悪影響を与える可能性があります。利用率を下げたいアトランタの住民の場合、これは既存のクレジットカードを支払うか、クレジット限度額を引き上げることで実現できます。クレジットラインを増やすことを検討している場合は、慎重に進めることをお勧めします。あまりお金をかけたくないし、請求書を支払うことができないでしょう。

6。 (ネクタイ)アラスカ州アンカレッジ

アラスカは生活費が比較的高いため、州最大の大都市圏の住民がクレジットカードの借金を積み上げていることを知っても驚くことではないかもしれません。アンカレッジの平均的な居住者は、約7,520ドルのクレジットカードの借金を抱えています。アンカレッジの収入の中央値を稼いでいる居住者は、そのクレジットカードの負債をすべて解消するために、収入の23%弱を費やす必要があります。その指標では、アンカレッジは調査で27位、トップ10で3位にランクされています。

クレジットカードの借金はすべて、アンカレッジの住民の利用率にも良い影響を与えていません。平均して、アンカレッジの住民は国内で11番目に高い利用率を持っています。

6。 (ネクタイ)テキサス州ヒューストン

6番目にアンカレッジと結ばれているのはヒューストンです。ヒューストンの住民は、平均して年間3万ドル弱の収入を得ています。これは、収入のパーセントとしての彼らの債務率を比較的低く保つのに役立ちます。ただし、他のクレジットカードに依存する指標に関しては、スコアが高くなります。

たとえば、ヒューストンの居住者は、平均して、住宅ローン以外の債務の割合として、クレジットカードの債務の割合が11番目に高くなっています。ヒューストンの住民にとっての悪いニュースは、彼らが時間通りにクレジットカードの請求書を支払う傾向がないということです。私たちのデータによると、ヒューストンでは支払いの45%しか時間どおりに行われていません。

8。テキサス州エルパソ

クレジットカードを使用する際に考慮すべき最も重要なことの1つは、購入したものを購入できるかどうかです。エルパソの住民は、クレジットカードの借金で支払うことができるものの限界を押し上げているようです。平均して、エルパソの住民はクレジットカードの借金が多すぎるため、年収の25%を返済する必要があります。

クレジットカードの借金を積み上げることに関する別の問題は、それが到着したときにあなたの請求書を支払うことができないというリスクを冒すことです。エルパソの居住者は、平均して、請求サイクルごとに約0.56の支払い遅延があります。

9。ネバダ州ラスベガス

シンシティは、クレジットカードに最も依存している場所のリストで9位にランクされています。ラスベガスの住民の利用率は高く、平均して34%を超えています。また、平均延滞率は約50%です。

ただし、他の指標では、ラスベガスは他の多くの都市よりもスコアが高くなっています。たとえば、平均的なクレジットカードの負債は、平均的な居住者の年収の約20%に相当します。これは、私たちの調査で89番目に高い割合です。

10。ルイジアナ州ニューオーリンズ

ニューオーリンズのクレジットカードの負債はかなり高いです。私たちのデータは、ニューオーリンズの平均的な居住者が5,800ドル弱のクレジットカードの負債を持っていることを示しています。しかし、ニューオーリンズの住民は平均して年間26,000ドルしか家に持ち帰っていません。全体的なクレジットカードの負債は、ニューオーリンズの平均居住者の収入の22.3%に相当します。これは、調査で30番目に高い率です。

他の指標も、ニューオーリンズの住民がクレジットカードに依存していることを示唆しています。たとえば、平均使用率は34%をわずかに下回り、請求サイクルごとに0.52の遅延支払いを行います。

クレジットカードに最も依存している場所を見つけるために、202の異なる米国の大都市圏のデータを調べました。具体的には、次の5つの要因に関するデータを調べました。

次に、5つのメトリックのそれぞれで各大都市圏をランク付けしました。次に、各都市の平均ランキングがすべての指標に等しい重みを与えていることがわかりました。この平均ランキングを使用して、最終スコアを作成しました。平均ランキングが最も高い大都市圏は100を受け取り、平均ランキングが最も低い都市は0を受け取りました。

クレジットカードは、非常に高い金利の短期ローンのように機能します。したがって、高額な利息の支払いを確実に回避するために、責任を持ってクレジットカードを使用する必要があります。部分的には、それはあなたが全額と時間通りに支払う余裕があるものだけを買うことを意味します。

毎月全額を支払うことができない場合は、できるだけ多くの金額を支払うか、少なくとも最低額の支払いを行うことが、次善の戦略です。全額を支払わないことで、利息の支払いが増え、最終的に返済するまでに、アイテムの支払いを何度も繰り返すことになります。

複数のクレジットカードに多くの負債が分散している人は、残高移行クレジットカードを検討することをお勧めします。残高移行クレジットカードを使用すると、あるクレジットカードアカウントから別のクレジットカードアカウントに債務を移行できます。つまり、これは、理想的には低金利で、負債を1つのアカウントに統合し、その負債の返済に取り組む方法です。最高の残高の転送クレジットカードの多くでは、消費者は限られた期間に0%の利息を支払います。

すでにこれらすべてのことを行っていて、返済する債務がない場合、クレジットカードは、信用履歴を作成し、クレジットスコアを上げるための良い方法です。クレジットスコアが高いと、最高の住宅ローン金利やリワードクレジットカードなどの特典を利用できることを忘れないでください。

私たちの研究について質問がありますか? press@smartasset.comまでお問い合わせください。

写真提供者:©iStock.com / praetorianphoto