低所得の学生が大学にアクセスしやすくするために、公務員ローン免除(PSLF)プログラムは、適格な政府または非適格政府で働く借り手に特定の学生ローン債務の非課税の免除を提供することを目的として2007年に作成されました。少なくとも10年間の収入の仕事。しかし、それ以来10年以上にわたって、教育費の高騰により、大学卒業生の記録的なレベルの債務負担が返済するのが非常に困難(または完全に不可能)になり、PSLFが学生ローンの借金をなくし、他の経済的目標に向けて取り組むための魅力的なルートです。

それでも、PSLFの資格を得るための要件はかなり厳格であり、このゲスト投稿では、Deliberate Finances(30代のカップルとの協力を専門とする有料のファイナンシャルプランニングプラクティス)の創設者であるRyan Frailichが、PSLFに関するルールについて説明しています。 PSLFの独自の長所(および短所)、およびファイナンシャルアドバイザーが、年間の調整総収入(AGI)を管理することにより、クライアントが全体的な支払いを最小限に抑えるのを支援する機会。

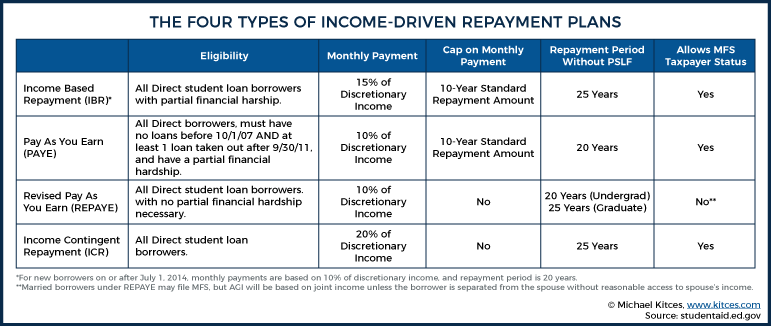

資格を得るには、PSLF候補者は、資格のある政府または非営利の雇用主のためにフルタイムで働き、直接連邦ローン(直接助成、直接非助成、直接PLUS、または直接統合ローンを含むことができます)を持っている必要があります。借り手はまた、収入ベースの返済(IBR)、Pay As You Earn(PAYE)、改訂されたPay As You Earn(REPAYE)、または収入条件付き返済(REPAYE)で構成される4つの「収入主導型返済」プランのいずれかに含まれている必要があります。 ICR)プラン。すべて、借り手のAGIに基づいて毎月のローン支払いを計算します。したがって、ローンの期間、残高、および金利によって決定される固定の支払い義務を持つのではなく、学生ローンの借り手の支払いは、代わりにAGIに合わせて調整されます。

そして、これらのPSLF適格所得主導型返済計画は、AGIに依存しているため、ファイナンシャルプランナーは、可能な限りあらゆる方法でAGIを削減することにより、借り手が支払いを最小限に抑えるのを支援する機会があります。すべてのクライアントの状況は独特ですが、いくつかの一般的な戦略には、既婚の借り手の税務ステータスとしてMFJの代わりに既婚のファイリングセパレート(MFS)を使用する、適格な退職金口座の拠出を最大化する、従業員の福利厚生を利用して借り手のW-2賃金を相殺するなどがあります。 PSLF。したがって、これらの(およびその他の)戦略は、標準的な返済計画でははるかに高い債務を削減することにより、長期的に借り手に大幅な節約を提供できます(そして、必ずしも全体的な収入を削減する必要はありません!)。

PSLFには、連邦政府の学生ローンの免除に関する他のプログラムに比べて大きな利点があります。収入主導の返済計画の場合、許しを融資する期間は通常20〜25年です(10年のPSLF要件がはるかに短いのに対して)。したがって、PSLFの資格を持つ借り手は、途中で学生ローンの利息の合計を少なく支払うことになります。さらに、他の連邦学生ローン返済計画によって許された金額は、PSLFによって提供される免税の許しとは異なり、課税所得としてカウントされます。つまり、所得主導型の返済計画の多くの借り手は、負の償却を行うローンを持っているため(つまり、ローン残高は毎月増加します)、PSLFがないと、元々引き出された債務の倍数の債務免除が発生する可能性があります。そもそもローン免除の影響の多くを打ち消すことができる税負担。

最終的に重要な点は、PSLFプログラムは、圧倒的な学生ローン債務を管理する借り手にとって効果的なツールであり、PSLFの対象となるローンの支払いは、収入に基づいて動的に変化する可能性があるためです(初期のローン残高と金利に基づく固定の月払いではありません)。 )、ファイナンシャルプランナーは、ローン返済期間中に毎年AGIを最小化する戦略を使用することにより、クライアントが最終的に許されるローンの金額を最大化するのを支援できます。満たされている)!

Ryan Frailichは、30代のカップル、教育者、非営利団体との協力を専門とする、有料のファイナンシャルプランニングプラクティスであるDeliberateFinancesの創設者であるCFPです。プランナーになる前は、ライアンは自身が教師であり、その後、タレント&ヒューマンリソースのディレクターとしてチャータースクール組織の成長に取り組みました。彼らの年齢と職業を考えると、学生ローンは彼のクライアントの大多数にとって優先事項であるため、彼はクライアントに学生ローンのオプションに関する情報を提供する正しい方法を見つけるために何時間も費やしました。彼はTwitterで見つけることができ、ryan @ Deliberatefinances.comにメールを送信するか、基本的にはおいしい食べ物や飲み物を提供するニューオーリンズのフェスティバルで見つけることができます。

2007年にジョージW.ブッシュ政権によって導入された公共サービスローンの許し(PSLF)は、今日の学生ローンで最も注目されているトピックの1つです。特に6桁の債務を抱えるクライアントにとって、PSLFの使用は人生を変える影響を与える可能性があります。また、公共サービスの仕事をする傾向があるが、政府や非営利の仕事の給与が一般的に低いためにそのような仕事を財政的に実行不可能にする債務負担がある最近の卒業生の場合、PSLFはそれを可能にすることができます。

たとえば、私は現在、公共部門で重要な法律業務を行っているが、合計250,000ドルを超える法科大学院のローンを持っている弁護士と協力しています。そのレベルの借金があるので、彼女が許しを貸すためのルートとしてPSLFを持っていなかった場合、彼女が現在の給料を与えられた仕事をすることができませんでした。また、他の形態のローンの許しとは異なり、PSLFは非課税です。プログラムがなければ、現在の仕事にとどまることができない公務員がたくさんいます。

公的部門の専門家の学生ローン債務の規模を考えると(米国教育省の最新データによると、現在の借り手の平均ローン残高は約90,000ドルです)、学生ローンに関する計画への影響は甚大な結果をもたらします。また、PSLFは10年後に非課税のローンの免除を提供するため(対照的に、非PSLFのローンの免除は、20〜25年後に課税対象のローンの免除を提供します)、ファイナンシャルアドバイザーは、PSLFプログラムでクライアントに大きな違いをもたらす機会があります。彼らは彼らのローンの許しの価値を最大化します。

PSLFがどのように機能するかを調べ、ローンの支払いを最小限に抑えるための戦略を特定するために、架空のクライアントを見て、PSLFの返済戦略がどのように役立つかを見てみましょう。

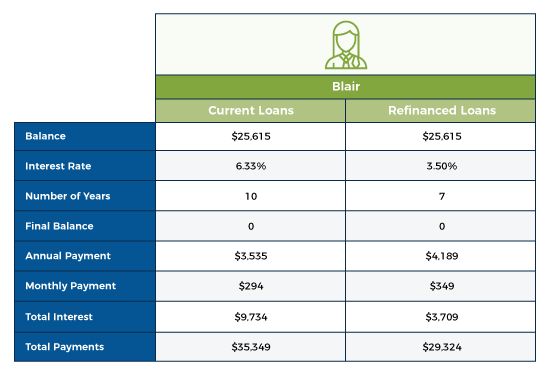

ブレアの企業活動の性質と収入に対する彼女の負債の比率を考えると、毎月のローン支払いと返済の総コストのバランスを取りながら、彼女の簡単な負債返済戦略を評価することは理にかなっています。

ブレアの現在の収入レベルでは、彼女は民間の学生ローンの借り換えサービスを利用するための最有力候補です。これは、月々の支払いのごくわずかな増加と引き換えに金利を下げることで、数千ドルの利子を節約できます。

このプライベートな借り換えを通じて、ブレアは月額349ドル– 294ドル=55ドル多く支払う必要がありますが、この負債が発生します3年以内に返済され、総利息が約6,000ドル少なくなります。彼女の収益力を考えると、彼女はこれをさらに早く完済する可能性がありますが、後でわかるように、彼女の高収入はこのシナリオで提案された戦略の鍵です。

このプライベートな借り換えを通じて、ブレアは月額349ドル– 294ドル=55ドル多く支払う必要がありますが、この負債が発生します3年以内に返済され、総利息が約6,000ドル少なくなります。彼女の収益力を考えると、彼女はこれをさらに早く完済する可能性がありますが、後でわかるように、彼女の高収入はこのシナリオで提案された戦略の鍵です。

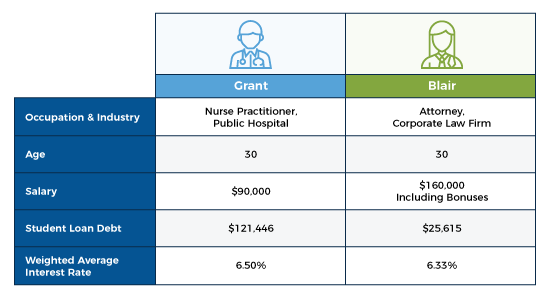

グラントに目を向けると、彼は夫婦の収入が少なく、年収よりも学生ローンの借金が多いことがわかります。これは、彼が最近公立病院で仕事を始めたことと相まって、彼をPSLFの最有力候補にしています。

PSLFの資格を得るには、5つの主要な要件があります。これらの要件はそれぞれ比較的単純ですが、一見したところよりも少しニュアンスがあります。そして、これらのニュアンスを理解することは重要です。PSLF申請者の大多数は、記載された要件を満たしていないという理由だけで却下されます(2019年6月の時点で、110,729件の申請のうち100,835件のPSLF申請が却下されました。却下率は91%です!)。

PSLFの資格を得るための最初の要件は、借り手が資格のある政府または非営利の雇用者のためにフルタイムで働かなければならないということです。より具体的には、PSLF雇用証明書フォームは、適格雇用者が「政府、内部歳入法のセクション501(c)(3)に基づいて免税されている非営利団体、または民間の非営利団体を含む」ことを示しています。 -特定の公共サービスを提供する営利団体。 AmeriCorpsまたはPeaceCorpsの役職に就くことも、資格のある雇用です。」

「フルタイム」の要件を満たすには、PSLF申請者は次のいずれかの要件を満たす必要があります。

言い換えれば、PSLFの申請者は、雇用主の定義に従って、基本的にフルタイムで働く必要があります(それが少なくとも週に30時間である限り)。彼らが複数の雇用主のためにパートタイムで働いている場合、資格のあるすべての雇用主全体で、平均して週に少なくとも30時間働く必要があります。

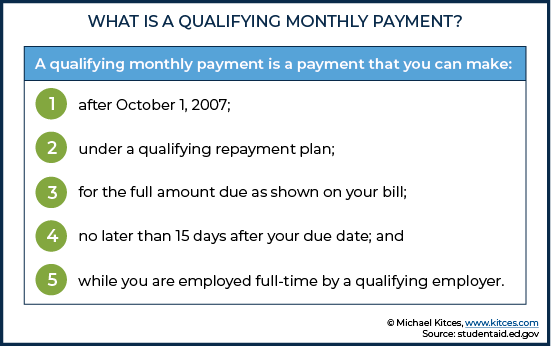

毎月の支払いは連続している必要はありませんが、120回支払う必要があります。これは10年間の返済になります。つまり、PSLFの借り手が、資格のある雇用主のフルタイムのポジションから資格のない雇用主に仕事を切り替えた場合(または、仕事をやめるか、フルタイムの雇用要件を満たしていない場合)、再び仕事を資格のある雇用主、最初の資格のある雇用主(ただし、2番目の資格のない雇用主ではない)で雇用されている間に行われた支払いは、引き続き 120回の支払い要件にカウントされます。

支払いのタイミングも重要です。支払いは時間どおりに行う必要がありますが、早すぎないようにする必要があります。そうしないと、120回の支払い要件にカウントされないリスクがあります。たとえば、借り手が適格な仕事に従事する前に支払いを開始した場合、その間に行われた支払いは120回の支払い要件にカウントされません。また、追加の支払いは個別の「毎月の」支払いとしてカウントされないため、債務を前払いする場合(たとえば、1か月に複数回の支払いを行う場合)にも問題が発生する可能性があります。

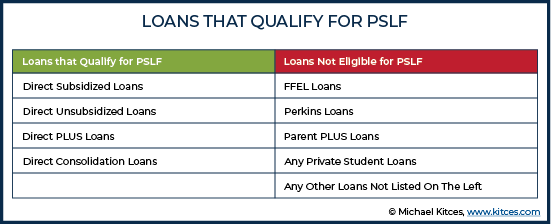

すべての連邦学生ローンがPSLFプログラムの対象となるわけではないため、借り手はローンが対象となることを確認する必要があります。

借り手が犯すよくある間違いは、PSLFにカウントされると仮定して、適格でないローンの支払いを開始することです。 「ええ、私はPSLFに向けて順調に進んでいます」と言ってくれる見込み客に会いました。彼らが持っているローンは実際には適格ではなく、残念ながら彼らの支払いはPSLFの「適格」とは見なされないというニュースを壊す必要があるだけです。

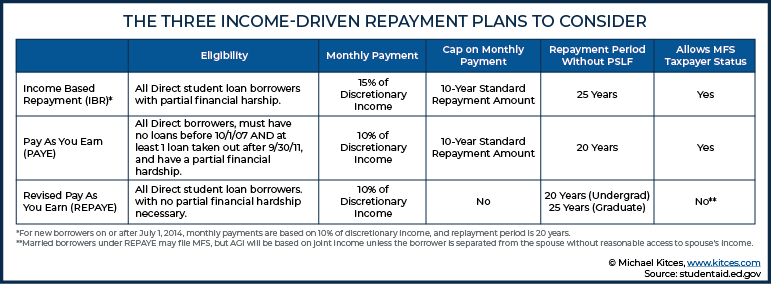

すべての連邦所得主導型返済計画はPSLFの対象となります(PSLFの対象となる同じ直接連邦ローンも所得主導型返済計画の対象となります)。これらの返済計画は4つあり、それぞれが借り手の裁量収入の割合に基づいて毎月の支払いを行います。これは、支払い額がローン残高と金利にリンクされていないことを意味します。これは、ローンの手頃な価格自体に役立ちます。特に、従来の債務返済と借り換えの範囲を超えた機会を計画することもできます(借り手はできないため)。借りた後の残高と金利を管理しますが、多くの場合、 できます。 少なくともある程度は収入を管理します。

PSLFは、収入主導の返済計画に固有のローン免除機能とは別のものであることに注意してください。たとえば、 ではない借り手 PSLFの下で、所得主導型プランに必要な20年または25年の返済期間を完了した場合(およびすべてのプラン要件が満たされていると仮定した場合)、残りのローン残高は課税所得として免除されます。対照的に、 である収入主導の返済計画の場合 PSLFの下では、許しの期間は10年に短縮され、許された金額は完全に非課税です。言い換えれば、PSLFには常に収入主導の返済計画が含まれていますが、収入主導の返済計画に参加しているからといって、必ずしもPSLFの資格があるとは限りません。多くの人がPSLFに向けて順調に進んでいると想定して、実際にはそうではないのに、収入主導の返済計画に参加するため、これは注意することが重要です。

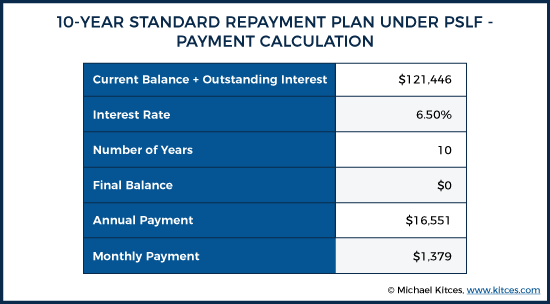

標準の10年返済計画は、技術的にはPSLFの対象となりますが、10年以内に債務が完全に返済され、PSLFの目的が無効になることを考えると、これが最良の計画となることはめったにありません。さらに、段階的返済計画および延長返済計画も不適格ですが、これらの計画のいずれかの借り手は、「先着順」の分派プログラムである一時的拡張公共サービスローン許認可(TEPSLF)に申請することができます。 PSLFは、General Accounting Office(GAO)によると、PSLFに不適格な計画の支払いを間違えた借り手に対して、議会が7億ドルの資金を提供しました。

PSLFプログラムに参加するには、申請者はPSLF雇用証明書フォームを提出する必要があります。初めてのファイラーの場合、このプロセスにより、現在のローンが他のサービサーからPSLFで機能する唯一のローンサービサーであるFedLoanに転送されます。 FedLoanに適格な支払いを転送することは、プロセスが失敗する可能性がある1つの場所であるため、借り手はPSLFへのパスに着手することを決定したらすぐにこの初期フォームを提出することをお勧めします。さらに、ベストプラクティスは、借り手が毎年このフォームを提出して、支払いが120回の支払い要件にカウントされるようにすることです。毎年の提出により、借り手がローンの支払いが特定の月に数年年行われたことを証明するよう求められる可能性を減らすこともできます。 前。

120回の支払いをすべて行った後、借り手はPSLF許し申請書を提出する必要があります。これにより、すべてのプログラム要件が満たされていることを確認するためのレビュープロセスがトリガーされます。

これらの要件が厳格に施行され、PSLF申請者の拒否率が高いため、アドバイザーはPSLFのクライアントに、給与明細、毎月の支払い、およびFedLoanとのすべての通信の完全な記録を保持するように勧めることをお勧めします。

PSLFは最終的に免税の債務免除を与えるため、ファイナンシャルアドバイザーは、PSLFのクライアントが、許しを最大化するために可能な限り最小限の金額を支払うことを可能にする戦略を使用するのを支援する必要があります。

グラントの状況に戻ると、彼の独特の状況に基づいて、ローンの許しへの最善の道を決定する必要があります。

ローンサービサーは借り手のすべてのローンに関する完全なデータを常に持っているとは限らないため、学生ローンの分析は常に、全国学生ローンデータシステムから取得できる学生ローンデータの完全なセットから開始する必要があります。このシステムは、連邦政府の学生ローンの完全な履歴を提供しますが、個々のローンサービサーは限られた不完全な情報を持っている場合があります。 National Student Loan Data Systemからの情報は、読み取り不可能な.txtファイルで提供されますが、データを使用可能な形式に変換できるさまざまなスプレッドシートやソフトウェアソリューションがあります。

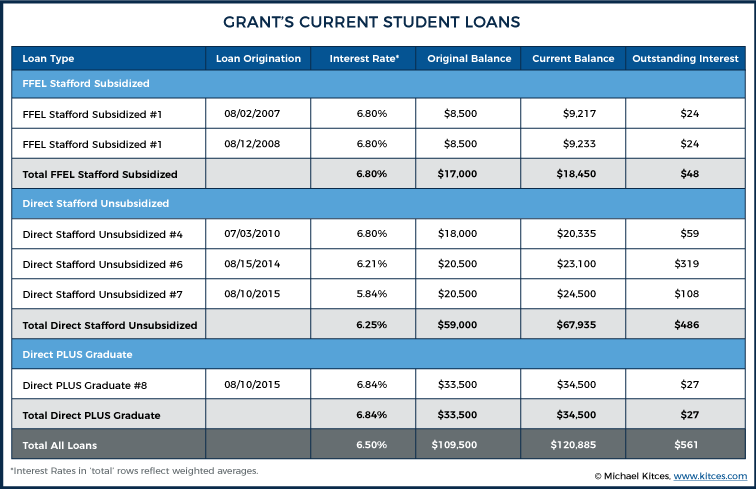

最初に気付くのは、Grantには現在2つのFFELローンがあることです。 FFELローンは ないので PSLFの資格がある場合は、FFELローンをPSLF適格の直接統合ローンに統合することをお勧めします。彼は他の既存の直接ローンを統合する必要はありません。すでに資格があるためです。また、ほとんどのローンを統合できるのは1回だけなので、強力な根拠がなければ他の直接ローンを統合することは意味がありません。さらに、統合とは、未払いの利息が資本化され、利息に対して利息が支払われることを意味します。ただし、PSLFの目標を考えると、このシナリオでは、これらの結果はGrantにとって有利な価値があるため、適格にするために少なくともFFELローンの統合を進めることをお勧めします。

すべての学生ローンの完全なリストが利用可能になったら、次のステップは、どの収入主導の返済オプションを選択するかを決定することです。各オプションは、任意の収入計算を使用して、年間支払額を決定します。

インカムコンティンジェントリペイメント(ICR)は、最初のインカムドリブンリペイメントプランであり、それ以来、プランは時間の経過とともに借り手に対して次第に寛大になりました。 ICRの返済費用は高いため(つまり、ICRの裁量収入の20%に対して、他のプランの場合は10〜15%)、PSLFにとって最善のルートではないため、除外します。

したがって、残りのオプションは次のとおりです。

PAYEおよびREPAYEオプションを使用した場合の支払いが少なくなる可能性は、助成金を求めています。ただし、2007年10月1日より前に連邦政府の学生ローンの残高が残っているため、PAYEの対象にはなりません。

したがって、REPAYEは、毎月の支払いを最小限に抑えるための最良のオプションのように思われます。ただし、REPAYEには2つの欠点があります。このプランには収入の上限がないため、グラントの収入が急速に増加した場合、彼は10年間の標準プランよりもさらに多く支払うことになります。このシナリオではさらに重要なことに、REPAYEは、任意収入のAGIを決定するためにMarried FilingSeparate(MFS)を使用することを許可していません。これは、毎月の支払いがブレアとグラントの共同の10%に基づいて計算されることを意味します 収入。

代わりに、IBRプランを使用する場合、MFS納税者として税金を申告することができ、毎月のローンの支払いは、グラントの裁量収入のみに基づいて行われます。したがって、IBRの月々の支払い計算では、裁量収入の割合が高くても(裁量収入の10%に対して15%)、GrantとBlairに可能な限り低い支払い額が提供されます。また、IBRには収入の上限が含まれているため、Grantの給与が何年にもわたって大幅に増加しても、月々の支払いが急増することはありません。 IBR返済計画の場合、標準の10年以上の支払いが 行われると、部分的な経済的困難が生じます。 借り手のAGIと貧困ラインに基づいて計算されたIBR支払い。グラントの10年間の標準プランは、予想されるIBRの支払い(以下で計算)よりもはるかに高いため、グラントはこの要件を満たしています。

免税の許しの目標を考えると、グラントの収入が少なく、IBRの支払いが少なく、最後に許される残高が多いため、グラントのAGIを可能な限り下げる計画の機会が与えられます。 10年のPSLFウィンドウの。さらに、既婚ファイリングセパレート(MFS)ファイリングステータスを使用するオプションは、ブレアの収入を戦略的に活用してグラントのAGIを削減する多くの機会を提供します。これにより、世帯全体のキャッシュフローがさらに改善されます(グラントのAGIが削減されたかのように)。 、彼のIBRで決定された毎月のローン支払いもそうです。

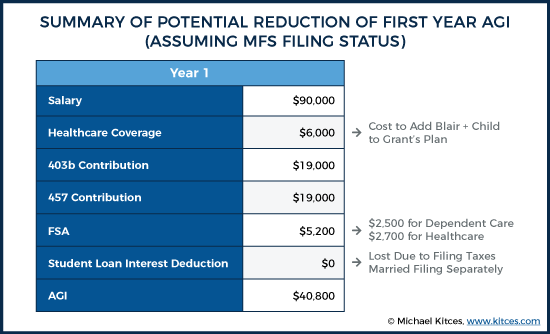

医療保険。 グラントとブレアの雇用主の医療オプションが同等である場合、グラントの保険に子供を含めることは理にかなっているため、彼のW2収入が減少します。おそらくこれをさらに進めて、ブレアにグラントの保険プランに登録させることができます。これには、彼女の保険費用をカバーできないことを補うために、彼女自身の雇用主が彼女にいくらかの金額を支払うことが含まれる場合があります。 (家族全員が1つのプランに1つの控除対象、1つは自己負担制限などがあるという副次的な利点もあります。)Grantのプランでは、これにより医療保険料が月額約500ドル増加します。ブレアの雇用主に大幅に安いオプションがないと仮定すると(つまり、コストのシフトにすぎない)、これによりグラントのAGIが年間6,000ドル削減されます。

退職金。 ブレアの収入が多いことを考えると、グラントは403(b)プランを最大化することを検討でき、可能な場合は457プランも最大化することができます。ブレアはまだ彼女のマッチング資金を得るのに十分な貯蓄をする必要がありますが、カップルは全体として、彼女がマッチングした金額を超えて、グラントの退職金口座を最大限に活用するために、別々の口座からそれぞれの別々の口座に寄付するだけでなく、かなりの利益を得るでしょう給与。 2019年のAGI削減:38,000ドル。

柔軟な支出勘定。 両方の配偶者が柔軟な支出アカウントにアクセスできる場合は、Grant’sを使用してAGIをさらに減らす必要があります。ここでは、MFSファイリングステータスの使用に対してペナルティがあり、扶養家族医療の対象となる費用が5,000ドルから2,500ドルに削減されます。扶養家族のケアとヘルスケアの両方のアカウントを最大限に活用すると仮定すると、2019年にはAGIが5,200ドル削減されます。

したがって、Grantの403bおよび457プランに最大額を寄付し、控除額を からシフトすることによって ブレア to グラント(グラントのヘルスケアプランを使用して家族をカバーし、FSAオプションを利用することで)、グラントが夫婦の総収入を90,000ドルから40,800ドルに減らすことなく、AGIを半分以上削減するのを支援しました。

グループの定期保険、偶発的な健康保険、がんの保険、税引き前の従業員の有給障害などを考慮して、AGIを削減する方法をさらに探すことができます。ただし、この場合、それらのオプションをスキップして、可能な限りAGI削減の最後の1ドルを利用しないでください。

GrantのAGIを削減することで月々の支払いを最小限に抑える計画の影響を示すために、標準の10年間の計画で必要な支払いとIBRで必要な支払いを比較してみましょう。

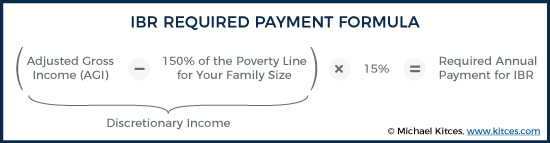

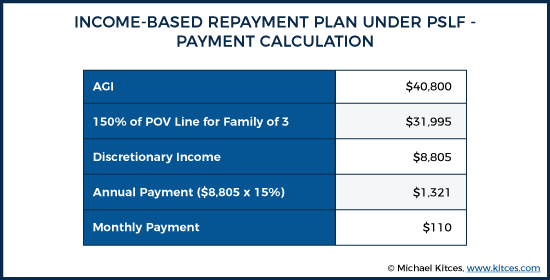

必要なIBRの支払いは、裁量収入の15%(AGIから家族規模の貧困ラインの150%を引いたもの)に基づいており、次のように計算されます。

ローンの目的で貧困ラインを計算するために、結婚したファイリングを個別に使用している場合でも、家族の人数には常に子供と配偶者が含まれます。 。 2019年、3人世帯の連邦貧困ガイドラインは21,330ドルです。 IBRの月々の支払いの計算は、次のように実行されます。

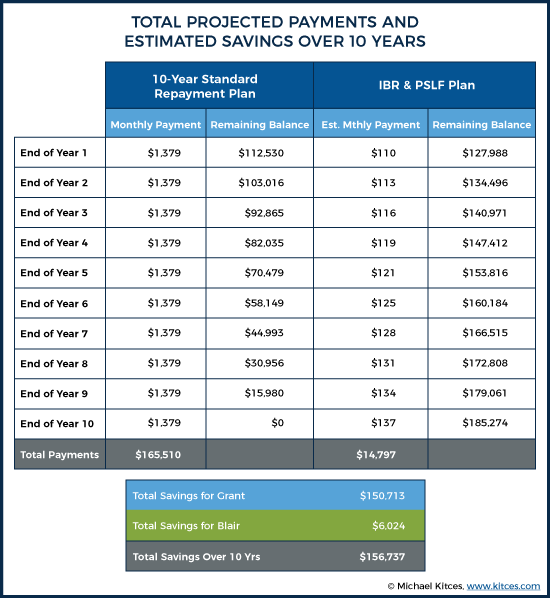

AGIを削減する機会を最大限に活用することで、必要な学生ローンの支払いを、標準の10年間の返済プランでの月額$ 1,379からIBRプランでの月額$ 110に引き上げました。これは、初年度の年間節約額が$ 16,551 – $ 1,321 =$ 15,230になります。繰り返しになりますが、未払いの学生ローンの残高の大部分は延期されるだけでなく、潜在的に永久に PSLFの資格を得ることで排除されました!

AGIの計算に使用されるすべての変数で年間インフレ率が2.5%であると仮定すると、Grantがローンを良好な状態に保つために必要な支払いは、時間の経過とともにごくわずかに増加し、10年目の月々の支払いは約月額$ 140。

これらの戦略の累積的なメリットは、グラントの学生ローンの支払いで150,000ドル以上の節約になり、ブレアのローンの借り換えによる6,024ドルの節約を含め、学生ローンの計画により、このカップルは10年間で合計156,737ドルを節約できます。

クライアントが学生の債務を156,000ドル以上削減できるように支援しただけでなく、この戦略により、グラントは退職後の口座への年間拠出額を最大化できます。グラントの90,000ドルの収入と比較すると、38,000ドルの寄付は多額ですが、カップルの総収入の15%にすぎません。クライアントの債務に対する高収入を考えると、ブレアの401kや課税対象の貯蓄などにお金を確保しながら、グラントの両方の退職貯蓄オプションを完全に最大化するのは比較的簡単なはずです。

これを別の見方をすると、(標準の10年返済計画では)年間16,551ドルの債務を取り、1年目(IBR計画では)に1,321ドルの債務に変換し、38,000ドルを達成しました。税引前の節約目標!

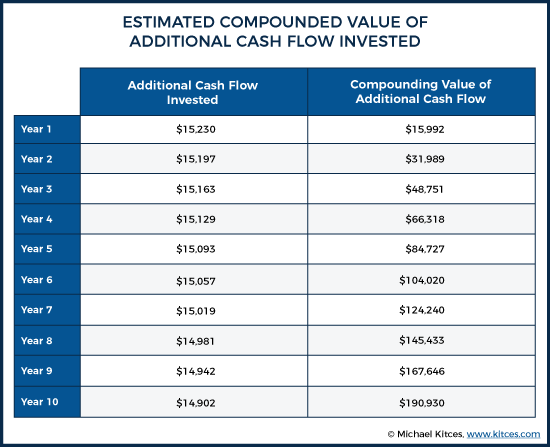

IBRプランの下で投資に利用できる新しいキャッシュフローは、標準の10年間のプランでは利用できなかったもので、1年目では16,551ドル– 1,321ドル=15,230ドルになります。 10年目までに約190,930ドルに成長すると予測されています。

グラントとブレアは、156,000ドル以上の債務返済に加えて、10年間の標準返済計画を選択した場合にグラントのローンの支払いに使われるはずだった資金から、19万ドル以上に貯蓄を増やしました。そしてもちろん、そのお金は、グラントの引退計画の中での位置を考えると、さらに数十年の間複合し続けるでしょう。

この計画の価値は、夫婦の将来の出来事に応じて増減する可能性があります。グラントの収入が私たちが想定した年間2.5%よりも劇的に速く上昇すると、AGIが増加するのと同様に、給付が減少し始め、必要な支払いが増加するため、標準プランの必要な支払いとこのプランのギャップが狭まります。さらに、GrantのAGIが$ 141,500を超えると、IBRのメリットは完全になくなります。これは、そのレベルのAGIでは、10年間の標準返済プランでの支払いと同じ高額の支払いが必要になるためです。

さらに、MFS対MFJとして納税申告書を提出することにより、他のいくつかの税制上の優遇措置を失う可能性がありますが、これらの優遇措置は、ローン支払いの節約と比較して小さい可能性があります。もちろん、顧問弁護士としてのブレアの収入がグラントの収入よりも大幅に速く上昇した場合、MFSファイリングのコストも増加します。カップルはロスIRAの貢献もする能力を失うでしょう。

あるいは、さまざまな方法でメリットを増やすことができます。たとえば、夫婦に別の子供がいる場合、連邦貧困ラインの金額が増加し、必要な年間IBRローンの支払い総額が減少し、グラントはPSLFの下で最終的に許されるさらに多くの元本を延期することができます。さらに、医療費の増加率、403b / 457の拠出限度額、またはFSAの手当が収入の増加を上回っている場合、さらに節約できる新しい潜在的な機会があります。

PSLFの計画には多大な価値がありますが、ローンの支払いを最小限に抑えるための戦略にはリスクが伴います。負の償却(支払いが年利の義務よりも少なく、それが翌年の元本に追加され、継続的な支払いにもかかわらずローン残高が時間の経過とともに増加する場合)は、この計画のいくつかの潜在的な欠点の1つです。このシナリオでは、学生ローンの支払いは 毎年発生する利子よりもはるかに少ないので、ローンは時間の経過とともに増加します。 Grant and Blairのシナリオでは、許しでの推定ローン残高は$ 121,446から$ 185,274に上昇します。これはGrantのクレジットスコアに悪影響を与える可能性がありますが、このカップルの収益の可能性と責任あるクレジットの使用により、彼らのクレジットへの影響が大きな障害になるとは予想されていません。特に、最終的にはその債務元本のほとんどがPSLFの下で許される結果になるためです!

PSLFの概念はスプレッドシートでは非常に見栄えがしますが、毎月支払いが行われている場合でも、ローンの残高が時間の経過とともに増加するのを見ると、心理的な負担が難しくなる可能性があります。

グラントが直面する最大のリスクは、彼が転職し、PSLF資格のある雇用主のために働かなくなった場合です。その時点で、彼は借金の返済を開始するためにローンの支払いを増やす必要があるだけでなく、実際に支払う必要のある金額は、ローンの1年目に最初に借金の返済を開始した場合よりも多くなります(再び負の償却のため)。

たとえば、彼が3年後に私立の営利病院で働くことを決定した場合、彼のローン残高は元の残高の121,446ドルから140,971ドルにマイナスに償却されます。つまり、彼は2万ドル近く多くの債務を返済する必要があります。彼はIBRプログラムに参加し始めたばかりでした!本質的に、これは、PSLFへのパスが選択されると、プログラムが完了するまで借り手のジョブオプションを制限できることを意味します。つまり、PSLFを追求する計画は ではありません。 軽く入る何か。

考慮すべき他のリスクは、プログラム自体です。 PSLFの問題について多くのメディアの注目が集まっています、 書類の紛失から、支払いを適切にカウントするために戦わなければならない借り手までの重要な問題を強調しています。これには欠陥があり、おそらく、申請者はローンを許すために非常に警戒する必要があります。しかし、多くの借り手にとって高い利害関係(および魅力的な見返り)を考えると、これらの頭痛はリスクに見合うだけの価値があります。

実際、最近のメディア報道が非常に否定的であるのは残念なことです。一部の潜在的に適格なPSLF借り手は、プログラムを不必要に避けている可能性があります。よく引用される統計は、PSLFの申請者の99%以上が拒否されたというものです。ただし、この99%の却下率は、主に、実際に基準を満たしていない申請者によるものです。それでも、すべての支払いを証明する前に許しを申請するなど、小さな管理上の誤りのために拒否された人もいます。最後に、連邦直接ローンは2010年まで優勢にならなかったため、それ以前にローンを組んだほとんどの借り手は、プログラムに参加するための正しいローンタイプを持っておらず、適格になるために統合を完了する必要がありました(しかし実際にはできた 資格を得ると)。政府会計局によると、PSLFから失格となったために却下されたPSLF申請者を支援するために実施された一時的PSLF(TEPSLF)プログラムでさえ、2019年5月の時点で99%の拒否率がありますが、これも主に申請者がそうではなかったためです。資格を得るための要件を満たしています。それでも、プロセスが明らかに苦痛で不必要に複雑であるという不幸な現実にもかかわらず、成功率は上昇し始めています。ますます多くの応募者がプログラムの対象となり、PSLFの申請と申請のプロセスをナビゲートする方法を理解するにつれて、それが続くと思う傾向があります。

かなり小さいと思いますが、政治的なリスクもあります。 2015年に提案された予算では、オバマ政権は57,500ドルの融資免除の上限を提案し、今年初めに発表された2020年に提案された予算では、トランプ政権はプログラムを完全に廃止することを提案しました。ただし、これらの提案は両方とも、新規の借り手にのみ影響を与え、すでにプログラムに参加している借り手を祖父にします。したがって、これまでの連邦学生ローンの借り手の約束手形にはPSLFが記載されているため、行政が既存の借り手のプログラムを終了することを決定した場合、そのような場合の潜在的な原告の数を考えると、即時の訴訟が発生する可能性があります。

グラントが公立病院で仕事を続けている(または別の資格のある公共サービスの雇用主に切り替えている)、フルタイムのスケジュールを維持し、タイムリーなローンの支払いを続け、すべての最新情報を入手していると仮定して、クライアントに戻ります進行中の事務処理では、Grantがこの道を進むことで、数十万ドルを節約できる可能性が非常に高くなります。

学生ローンの返済は、多くのファイナンシャルアドバイザーがこれまでアドバイスに多くの時間を費やしていない分野です。これは、ファイナンシャルプランニングの従来のモデルでは、一般に、債務を返済して資産を蓄積した後にアドバイザーを探す人々が関与するためです。この世代の学生の借金のレベルが上昇していることを考えると、アドバイザーは学生ローンの返済の質問で彼らに来るクライアントをますます多く見る可能性が高いです。

一般的に、アドバイザリーファームにはこの分野で3つのオプションがあります。

私たちのケーススタディに示されているように、学生ローンの返済に関する変数と複雑さは重要であり、大規模な学生ローンのレベルについて効果的にアドバイスできれば、アドバイザーはクライアントに多大な影響を与える可能性があります。あなたが$ 150,000以上を節約するのを手伝うクライアントは、おそらく一生のクライアントになるでしょう!逆に、学生ローンの返済に慣れていないアドバイザーは、従来の債務管理経路のみを推奨することで、クライアントに数万ドルの費用をかける可能性があります。

ライアンは、この記事に貢献してくれたJantzHoffmanとHeatherJarvisに特に感謝します。認定学生ローンプロフェッショナルプログラムの詳細については、cslainstitute.orgにアクセスしてください。