大量のクレジットカードの借金を返済するのは難しい場合があります。一部のミレニアル世代のように、高い家賃と暗い雇用の見通しに悩まされている場合は特に困難です。ミレニアル世代が債務を上回っている能力に影響を与えるこれらの2つの要因はどれくらいですか?ミレニアル世代がクレジットカードの債務返済に苦労している場所を見つけるために、これらの指標やその他の指標を調べました。

多くのクレジットカードの借金を抱えていますか?残高移行クレジットカードは、それを完済するのに役立つ可能性があります。

この調査では、2015年に「ミレニアル世代」を20〜34歳と定義しました。ミレニアル世代がクレジットカードの債務返済に最も苦労している場所を見つけるために、202の大都市圏を比較しました。ミレニアルの平均クレジットスコア、ミレニアルの平均クレジットカード債務、ミレニアル失業率、1ベッドルームアパートの総家賃の中央値、1ベッドルームアパートの総家賃の中央値を個人所得の中央値のパーセントとして比較しました。 。

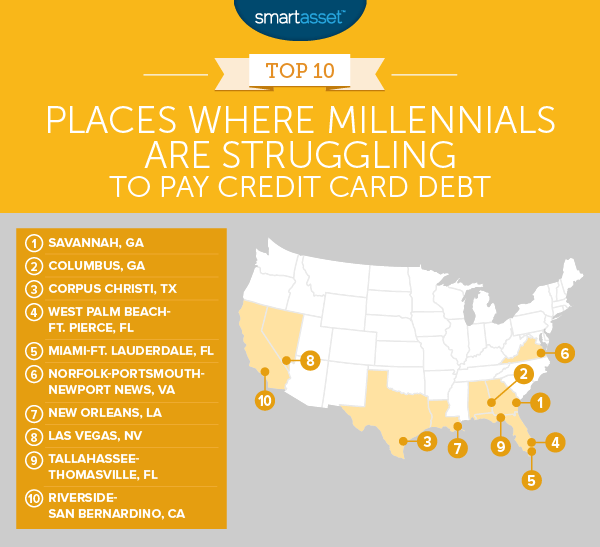

1。ジョージア州サバンナ

ジョージア州で最も古い都市は、ミレニアル世代がクレジットカードの借金を支払うのに苦労している場所のトップの座を占めています。サバンナのミレニアル世代は、平均して、高いクレジットカード債務と高い失業率を持っています。これは、ミレニアル世代が安定した収入がなく、同時に多額のクレジットカードの請求書を支払うという困難な状況になります。

しかし、本当のキッカーは、個人所得の中央値のパーセントとしての1ベッドルームの家賃の中央値です。私たちのデータによると、平均的な1ベッドルームのアパートの支払いには、平均的な居住者の収入の34%の費用がかかります。住宅都市開発省によると、これは平均的なサバンナ居住者の住宅に費用負担をかけます。また、サバンナのミレニアル世代は、家賃を支払った後、クレジットカードの借金を返済するために使う現金が少なくなる可能性があることも意味します。

2。ジョージア州コロンバス

ジョージア州コロンバスのミレニアル世代は、私たちの調査で最も高い失業率の1つです。仕事のないミレニアル世代にとって、クレジットカードの借金を返済するのは難しいかもしれません。

コロンバスのミレニアル世代が直面しているもう1つの障害は、平均クレジットスコアが低いことです。通常、クレジットスコアが低いということは、クレジットカードのAPRが高いことを意味します。これは、長期にわたるクレジットカードの債務に対する利息の支払いが多いことを意味します。私たちのデータによると、コロンブスのミレニアル世代の平均クレジットスコアは603であり、これは公正と見なされます。

3。テキサス州コーパスクリスティ

クレジットカードの借金が多く、クレジットスコアが低い場合、クレジットカードの請求書に高額の利息が含まれる可能性があります。これは、コーパスクリスティのミレニアル世代が直面している状況です。彼らの平均クレジットスコアは9番目に低く(593)、これは彼らが最高の低APRクレジットカードにアクセスできないことを示唆しています。彼らはまた、15番目に高い平均クレジットカード債務($ 3,844)を持っています。

コーパスクリスティのミレニアル世代の予算に打撃を与える要因は、クレジットカードによる支払いだけではありません。家賃は、平均的な居住者の予算の大部分を消費します。国勢調査局のデータによると、この地域の平均的な1ベッドルームのアパートの家賃は、収入の中央値の33%に相当します。

4。ウェストパームビーチ-フロリダ州フォートピアス

ウェストパームビーチ-フォートピアス地域のミレニアル世代は、少なくともトップ10の残りの部分と比較すると、比較的高いクレジットスコアを持っています。ミレニアル世代の平均クレジットスコアは621です。これは、トップ10の中で2番目に高いクレジットスコアです。

ミレニアル世代の主な問題は、この地域の高い家賃と、平均して多額のクレジットカード債務が組み合わさったことです。この地域の平均的な1ベッドルームのアパートは月額937ドルで、これは平均的な居住者の年収の40%弱に相当します。収入の40%を家賃で支払っている場合、高額のクレジットカードの借金に十分に積極的に取り組むことができない可能性があります。

5。マイアミ-フロリダ州フォートローダーデール

マイアミのミレニアル世代-フォートローダーデールは、ウェストパームビーチの隣人であるフォートピアスと同じ理由で、クレジットカードの債務を支払うのに苦労しています。つまり、高い家賃と高い平均クレジットカード債務です。これらの2つの要因とは別に、マイアミ-フォートローダーデールのミレニアル世代も雇用に苦労しています。米国国勢調査局のデータによると、この地域のミレニアル世代の9%強が失業しています。安定した収入がなく、家賃が高騰しているため、ここのミレニアル世代は借金を返済するのが難しいと感じるかもしれません。

6。ノーフォーク-ポーツマス-バージニア州ニューポートニューズ

クレジットカードの平均債務額は4,303ドルで、ノーフォーク-ポーツマス-ニューポートニューズのミレニアル世代は、調査で2番目に多いクレジットカード債務を抱えています。アラスカのミレニアル世代であるフェアバンクスだけがより多くの債務を抱えています(平均で4,925ドル)。

残念ながら、ノーフォーク-ポーツマス-ニューポートニューズのミレニアル世代の平均クレジットスコアもかなり低く、高いAPRを支払っている可能性があります。前に説明したように、これは高金利のために増加する債務を積み上げるという悪循環につながる可能性があります。

7。ルイジアナ州ニューオーリンズ

ミレニアル世代がクレジットカードの借金を返済するのに苦労しているところでは、ビッグイージーは7位になります。手始めに、その地域の家賃は高額になる可能性があります。私たちのデータによると、ニューオーリンズの平均的な居住者は、この地域の平均的な1ベッドルームのアパートを購入するために、収入の30%強を支払う必要があります。高い住宅費に直面していることに加えて、ニューオーリンズのミレニアル世代はまた、多くのクレジットカードの借金を抱えている傾向があります。ニューオーリンズの平均的なミレニアル世代には、3,600ドルを超えるクレジットカードの負債があります。

8。ネバダ州ラスベガス

シンシティの平均的なミレニアル世代のクレジットカードの負債は3,700ドル弱です。これは、私たちの調査で22番目に高い率です。他の都市のミレニアル世代と同様に、ラスベガスのミレニアル世代のクレジットスコアは平凡です。これにより、平均APRが高くなる可能性があり、その結果、毎月のクレジットカードの請求額が高くなり、支払いが難しくなります。

9。タラハシー-フロリダ州トーマスビル

タラハシー-トーマスビルのミレニアル世代は、クレジットカードの債務を比較的低く抑えることができました。ここのミレニアル世代の平均的なクレジットカードの負債は3,200ドル強です。これはトップ10の中で2番目に低いレートです。

ミレニアル世代がクレジットカードの債務を返済するのに苦労する理由は、タラハシー-トーマスビルの地域の経済状況です。ミレニアル世代は10.23%の失業率に直面しています。住宅費も住民の予算の足かせになっています。私たちのデータは、平均的な1ベッドルームのアパートを借りる平均的な居住者は、収入の約36%を家賃に費やす必要があることを示しています。食料やその他の必需品を支払った後でも、クレジットカードの請求書を支払うために1トンも残っていません。

10。リバーサイド-カリフォルニア州サンバーナーディーノ

南カリフォルニアに住むことは高くつく可能性があります。ですから、リバーサイド-サンバーナーディーノ ミレニアル世代は、トップ10にクレジットカードの負債が最も少なくなっています。ただし、クレジットカードの負債の合計を除けば、リバーサイド-サンベルナルディーノのミレニアル世代が微笑むことはできません。この地域の平均的なミレニアル世代のクレジットスコアは590をわずかに超えています。これは、クレジットカードの債務に高金利を支払って行き詰まっている可能性があることを意味します。同時に、ここのミレニアル世代の失業率も12%を超えています。

高い失業率と高い金利の問題に加えて、リバーサイドのミレニアル世代は予算を圧迫する住宅費に直面しています。平均的な1ベッドルームのアパートは、平均的な居住者の収入の37%以上を消費すると見積もっています。

ミレニアル世代がクレジットカードの債務を支払うのに苦労している場所を特定するために、202の大都市圏のデータを調べました。具体的には、次の5つの要因に関するデータを調べました。

まず、すべての要素に均等な重みを付けて、各要素にわたって各都市をランク付けしました。次に、各都市の平均ランキングを見つけました。最終スコアは、各都市の平均ランキングに基づいています。平均ランキングが最も高い都市は100を受け取りました。平均ランキングが最も低い都市は0を受け取りました。

クレジットカードの借金が多すぎて返済に苦労している場合は、残高移行クレジットカードの使用を検討することをお勧めします。残高移行カードを使用すると、既存のクレジットカードの負債を別のカードに移行できます。これが良い考えである理由は、多くのカードが設定された期間、たとえば15か月にわたって0%のAPRを提供するからです。この間、追加の利息を増やすことなく、クレジットカードの借金に取り組むことができます。

私たちの研究について質問がありますか? press@smartasset.comまでお問い合わせください。

写真提供者:©iStock.com / antonioguillem